-

앱으로 편하게 발견하세요

구글플레이 다운로드 애플스토어 다운로드 -

QR코드 다운로드

인사이트

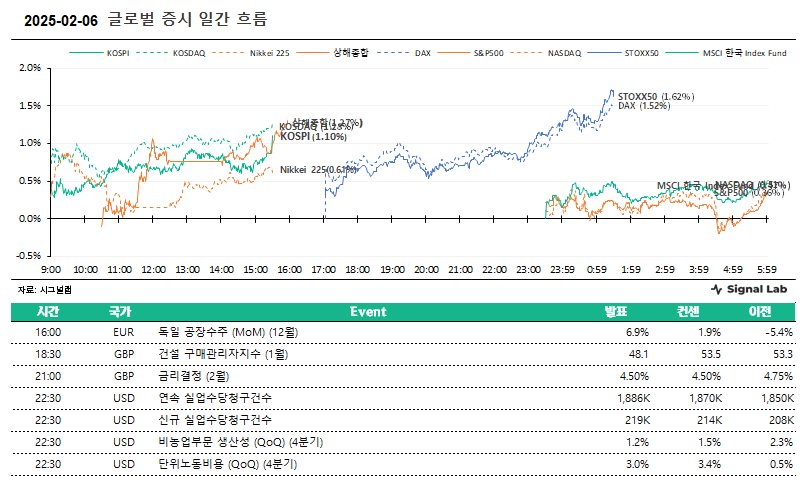

[시그널랩] 아침 시황 및 주요 체크 포인트 - 2/7

2/7 (금) 모닝 브리프

◆ Market

- 다우존스산업: 44,747.63 (-0.28%)

- S&P500: 6,083.57 (+0.36%)

- 나스닥: 19,791.99 (+0.51%)

- S&P500 VIX: 15.50 (-1.71%)

- 달러인덱스: 107.71 (+0.12%)

- WTI선물: 70.61 (-0.59%)

- MSCI 한국 Index Fund: 55.22 (+0.47%)

◆ Comment

- 우리 증시는 차익실현 매물 출회하며 대체로 약세 예상.오늘 밤 예정된 미국이 고용보고서 발표에 따른 경계감도 차익 실현 매물 가능성을 높이는 요인.

- 다만 피치에서 우리나라의 신용등급을 유지하면서 등급전망을 안정적으로 평가했다는 점에서 국내 불확실성을 상당부분 완화하여 낙폭을 제한하는 요인이 될 가능성 높음.

- 어제 미 증시는 다우존스 산업지수 하락, S&P500 및 나스닥 상승하는 등 혼조세로 마감. 대체로 우량주 매도, 기술주 매수 흐름 연출.

- 미국의 캐나다, 멕시코, 중국에 대한 관세 부과 리스크는 상당부분 수면 아래로 가라 앉은 가운데, 큰 이슈 부재 및 고용보고서 발표를 앞두고 차익실현 매물 일부 출회.

- 미국의 경제지표는 대체로 무난. 신규 실업수당 청구건수는 21만 9천 건으로 시장 예상(21만 4천)을 소폭 상회. 4분기 비농업부문 생산성은 QoQ +1.2%로 시장 예상(1.5%)을 하회, 4분기 단위노동비용도 QoQ +3.0%로 시장 예상(+3.4%)를 하회.

- 영국 영란은행은 12월 통화정책회의를 통해 기준금리 25bp 인하를 결정. 이는 시장 예상에 부합하는 결과. 다만 시장에서는 9명 중 8명의 위원이 금리인하에 찬성할 것이라 봤지만, 실제로는 9명 모두 금리 인하에 찬성한 점이 특징.

2/7 장 전 주목할 만한 주요 뉴스 헤드라인

ㆍ 美 주간 신규 실업보험 청구 21.9만명…증가세 지속(상보)

ㆍ 美 4분기 단위노동비용 3.0% 상승…시장 전망치 하회

ㆍ 美 1월 감원 계획 5만명…전월비 28%↑

ㆍ 시카고 연은 총재 "정책 불확실성…속도 늦추는 게 합리적"

ㆍ USTR 후보 "제3국의 美·加·멕 무역협정 '무임승차' 막을 것"(종합)

ㆍ 잉글랜드은행, 기준금리 4.50%로 25bp 인하…2명은 '빅컷' 주장(종합)

ㆍ BOE 총재 "디스인플레 지속…금리 더 낮출 수 있을 것"(종합)

ㆍ 멕시코 중앙銀, 코로나 사태 후 첫 50bp 인하…추가 '빅컷' 시사

ㆍ 피치, 한국 신용등급 'AA-' 유지…등급전망 '안정적'(종합)

2/7 오늘의 주요 산업 리포트 요약

[부동산] K-REITs Guide Book 1Q25, 국내 리츠 대표 종목

대신증권 이혜진

ㆍ 2024 Review : 금리 인하에도 불구하고 불확실성과 변동성 컸던 K-REITs

ㆍ K-REITs 종목 리스트

ㆍ 국내 리츠 대표 종목

[반도체와반도체장비] AI 열 식히는 해법, 유리기판

KB증권 김동원,이창민,이의진

ㆍ 삼성전자, AI 반도체 유리기판 양산 주도

ㆍ 유리기판, AI 방열 시장의 게임 체인저

ㆍ AI 열 식히는 유리기판: 삼성전자, 삼성전기 수혜

2/7 오늘의 주요 목표주가 상향 및 신규 커버 리포트 요약

<삼양식품[003230] Beat and Raise>

키움증권 박상준

ㆍ 4Q24 실적, 실질적인 어닝 서프라이즈

ㆍ 25년 1분기 OP 1,153억원, 연간 OP 5,008억원 전망

<한화솔루션[009830] 펀더멘털 개선은 아직>

NH투자증권 최영광

ㆍ 기대감은 높지만···

ㆍ 4Q24 Review: 일회성이익 발생하며 컨센서스 상회

<더존비즈온[012510] 실적 개선과 AI의 강력한 모멘텀>

IBK투자증권 이승훈,박은명

ㆍ 4분기 실적 컨센서스 상회

ㆍ AI와 클라우드 사업의 강력한 시너지 기대

ㆍ 목표주가 11만원 상향, 투자의견 매수 유지

<신한지주[055550] 진정한 밸류업 선도 은행>

미래에셋증권 정태준

ㆍ 투자의견 매수 유지, 목표주가 76,000원으로 상향

<현대로템[064350] 일회성 비용 반영이 없었다면 서프라이즈>

BNK투자증권 이상현

ㆍ 4Q24 영업이익 컨센서스에 부합, 일회성 비용 제외시엔 서프라이즈

ㆍ 폴란드향 2차 이행계약 및 그 외 해외 수주 플로우 기대감 유효

ㆍ 투자의견 매수, 목표주가 94,000원

<현대로템[064350] 단언코, 좋다>

다올투자증권 최광식

ㆍ 4Q24 리뷰. 해외 수주 자신감 피력에 적정PER 올려 적정주가 상향

ㆍ 4Q24에 레일 충당금 -0.14조원을 제거한 영업이익은 무려 0.3조원. 디펜스 영업이익 0.28조원(OPM 30.9%)으로 추정되는 슈퍼 서프라이즈

ㆍ 2025년에도 실적은 계속 좋을 것이고, K2PL 1차 다음 2차 계약이 늦어지고 있지만, 사측은 2026년에 수출절벽이 없다고 강조

<현대로템[064350] 눈을 의심한 마진율>

유진투자증권 양승윤

ㆍ 현대로템의 2024년 4분기 실적은 매출액 1조 4,408원(+46%), 영업이익 1,617억원(+132%yoy)을 기록

ㆍ 영업이익 기준 컨센서스(1,648억원)에 부합하는 수준이었으나, 레일솔루션 일회성 비용(1,400억원)과 디펜스 환입(120억원)을 고려하면 일회성 제거 영업이익은 2,900억원 수준으로 大 서프라이즈

ㆍ 오래 기다려왔던 추가 수주 가시권 들어왔고, 높은 마진율에 근거하여 이익 기대치도 높아질 것

<현대로템[064350] 4Q24 Review: 아름다운 실적>

한국투자증권 장남현

ㆍ 일회성 요인 제거하면 영업이익 컨센서스 75.8% 상회

ㆍ 더욱 커지는 실적 성장 기대감

ㆍ 수출 모멘텀도 여전하다

<현대로템[064350] 추가 수출에 강한 자신감 피력>

NH투자증권 이재광,이승영

ㆍ 수익추정치 상향 조정으로 목표주가 상향

ㆍ 올해 실적 성장은 확정적, 신규 수주가 절실한 시점

ㆍ 4Q24 Review: 폴란드 K2 조기납품/환효과 등으로 어닝 서프라이즈

<현대로템[064350] 가파른 성장세 증명, 추가 수주 기대감 유효>

키움증권 이한결

ㆍ 4분기 영업이익 1,617억원, 사실상 어닝 서프라이즈

ㆍ 폴란드 이 외에 다양한 지역으로 수출 파이프라인 확대

ㆍ 투자의견 BUY, 목표주가 105,000원으로 상향

<현대로템[064350] Unbelievable>

하나증권 위경재

ㆍ 4Q24 Re : 자세히 보면 믿을 수 없는 호실적

ㆍ 영업이익 1조 진입 전망

ㆍ Multiple 추가 하향, 목표주가 추가 상향

<금호타이어[073240] 4Q24 실적 Review: 탑라인, 수익성 모두 증가>

다올투자증권 유지웅

ㆍ 투자의견 BUY를 유지하며 타이어 업종내 최선호주 의견 유지

ㆍ 중장기 턴어라운드가 현실화 중이며, 대주주 변경 이후 본격적인 수익성개선이 진행 중

ㆍ 23년 운임비 하락에 따른 턴어라운드와는 궤적이 다르며, 경쟁사와는 다르게 북미 및 중국에서도 유의미한 매출성장세가 확인

<금호타이어[073240] 최근 이런 가이던스를 본 적이 있던가>

대신증권 김귀연

ㆍ 4Q24 매출 1.2조(YoY +18%, 이하 YoY), OP 1,532억(-11%), OPM 12% 시현

ㆍ 2025년 매출 가이던스 5조(YoY +10%), 고인치 비중 46%(+4.2%pt)

<아모레퍼시픽[090430] 글로벌 브랜드로 재도약>

대신증권 정한솔

ㆍ 4Q24 영업이익 785억원 기록. 일회성 비용 제거 시 컨센서스 상회

ㆍ COSRX 실적 둔화는 아쉽지만 라네즈/이니스프리의 견조한 성장 확인

ㆍ 25년 투자포인트는 중국 턴어라운드 + 글로벌 확장 가속화

<SK이노베이션[096770] On 부진보다는 정유/E&P/E&S 스토리에 주목하자>

iM증권 전유진,장호

ㆍ 목표주가 17만원, 투자의견 매수 유지

ㆍ 4Q24 Review: 영업이익 1,599억원(흑전 QoQ) vs 컨센서스 1,105억원

ㆍ SK-On의 부진을 상쇄시켜 줄 정유와 E&S

<SK이노베이션[096770] 에너지 개선, E&S 실적 반영>

SK증권 김도현

ㆍ 4Q24 Review: 정유 개선, E&S 실적 반영

ㆍ 1Q25 정유/에너지 호조, E&S 성수기 진입

ㆍ SK 온 적자 지속에 따른 모멘텀 부재

<와이지엔터테인먼트[122870] The Queens Are Coming>

대신증권 임수진

ㆍ 솔로 활동으로 더욱 강해진 블랙핑크 월드투어로 컴백

ㆍ 상반기 아쉬울 수 있으나 풍부한 하반기 모멘텀

<BNK금융지주[138930] 밸류업 목표 달성을 위한 순항>

LS증권 전배승

ㆍ 25년 총주주환원율 36.5% 예상

ㆍ 4Q 실적 시장예상 부합. 25년 수익성 개선 전망

ㆍ 목표주가 7% 상향

<BNK금융지주[138930] 큰 폭의 주주환원율 개선 기대>

신한투자증권 은경완,박현우

ㆍ 밸류에이션 갭 플레이 유효

ㆍ 4Q24 Review: 무난한 마무리

ㆍ Valuation & Risk: 할인율 하락을 반영해 목표주가 상향

<BNK금융지주[138930] 충실한 계획 이행, 저평가 해소 전망>

키움증권 김은갑,손예빈

ㆍ 2024 년 실적 턴어라운드

ㆍ 기업가치제고계획의 충실한 이행

<LS에코에너지[229640] 4Q24 영업실적 일회성 비용 제외 시 대호조>

LS증권 성종화

ㆍ 4Q24 영업이익, 일회성 비용 제외 시 대호조 & 당사 전망치도 초과

ㆍ 성장성, 23년 주춤했으나 24년 가파른 반등 & 25년 이후 고성장 지속

ㆍ 기존 전력/통신 케이블 사업 호조 + 희토류, 해저케이블 잠재력 막강

<HD현대[267250] 2025년 건설기계 빼고 다 좋아>

대신증권 양지환,이지니

ㆍ 자회사 주가 상승과 지분가치 증가 반영하여 목표주가 12만원으로 상향

ㆍ 24년 4분기 영업이익 시장 컨센서스를 상회하는 양호한 실적 시현

ㆍ 25년 조선, 정유, 일렉, 마솔 등 핵심 계열사 업황 및 실적 호전 지속 전망

<HD현대건설기계[267270] 업황 침체 감안하면 선방한 실적>

키움증권 이한결

ㆍ 4분기 영업이익 353억원, 컨센서스 하회

ㆍ 25년 실적 가이던스 달성을 위해 선진 시장 회복이 중요

ㆍ 투자의견 Outperform, 목표주가 82,000원으로 상향

<HD현대건설기계[267270] 먼저 움직인 주가>

삼성증권 한영수

ㆍ 4분기 영업이익은 시장 기대를 하회. 선진시장 수요 둔화 영향

ㆍ 국내 경쟁사 대비로는 업황 둔화에 비교적 효과적으로 대응 중

ㆍ 다만, 주가가 우크라이나 재건 기대 등으로 이미 크게 오른 상황

<HD현대건설기계[267270] 업황 둔화 국면에서 상대적으로 선방>

하나증권 유재선,채운샘

ㆍ 4Q24 매출액 7,891억원(YoY -6.7%), 영업이익 353억원(YoY +31.3%) 기록

ㆍ 아직 불확실성이 많지만 하반기에는 일정 부분 해소 기대

<SK바이오팜[326030] 직판의 결실. 美시장 본격 수익화>

키움증권 허혜민

ㆍ 마일스톤 유입, 이익 레버리지, 제품 믹스 개선의 효과

ㆍ 상반기 제품 도입 기대. 이익 레버리지 효과 지속

ㆍ 투자의견 Outperform 하향. 목표주가 14만 원 상향

<SK바이오팜[326030] 4Q24 Re: ‘25년은 영업 레버리지 극대화의 해>

DS투자증권 김민정,강태호

ㆍ 4Q24 Review: 2025년은 영업 레버리지 극대화의 해

ㆍ 투자의견 매수, 목표주가 150,000원으로 상향

<SK바이오팜[326030] Xcopri와 함께 춤을>

대신증권 이희영

ㆍ 투자의견 매수, 목표주가 16만원으로 커버리지 개시

ㆍ 블록버스터급 뇌전증 신약 Xcopri 질주 본격 시작

ㆍ 현금 흐름을 이용한 신성장 동력 확보 기대: RPT, 2nd Product 도입

<HD현대중공업[329180] 분기 매출 4조원이 언제였더라>

iM증권 변용진

ㆍ 4분기 매출 4조 56억원/영업이익 2,822억원

ㆍ 24년 수주목표 초과 달성, 25년에도 수주 1등

ㆍ 투자의견 BUY유지, 목표주가 373,000원으로 상향

<DL이앤씨[375500] 추격자>

NH투자증권 이은상

ㆍ 4Q24 Review: 토목부문 비용을 주택부문 도급 증액 효과로 상쇄

ㆍ 동종 기업 중 원가율 높은 현장의 소진 속도 가장 빠를 것

<DL이앤씨[375500] 4Q24 Review: 날카로워진 반등의 각도>

메리츠증권 문경원

ㆍ 뚜렷하게 나타나는 주택 GPM 개선

ㆍ 선제적인 리스크 관리 정책의 효과: 매출 하락 대비 가파른 마진 개선

ㆍ 특유의 안정성에 덧붙여지는 성장성

<DL이앤씨[375500] 4Q24 Review: 안정성이 경쟁력이 되다>

LS증권 김세련

ㆍ 플랜트 매출 증가와 주택 도급증액으로 실적 호조세

ㆍ 목표주가 상향, Trading Buy에서 차선호주로 새로이 추천

- 시그널랩 리서치

-

기관 투자자들이 사용 중인 투자 솔루션

-

[시그널랩] 마감 시황 및 주요 경제지표 체크 - 11/7

시황

25.11.07 16:14 -

[시그널랩] 아침 시황 및 주요 체크 포인트 - 11/7

시황

25.11.07 08:18 -

[시그널랩] 마감 시황 및 주요 경제지표 체크 - 11/6

시황

25.11.06 16:14 -

[시그널랩] 아침 시황 및 주요 체크 포인트 - 11/6

시황

25.11.06 08:21 -

[시그널랩] 마감 시황 및 주요 경제지표 체크 - 11/5

시황

25.11.05 16:14 -

[시그널랩] 아침 시황 및 주요 체크 포인트 - 11/5

시황

25.11.05 08:26 -

[시그널랩] 마감 시황 및 주요 경제지표 체크 - 11/4

시황

25.11.04 16:19 -

[시그널랩] 아침 시황 및 주요 체크 포인트 - 11/4

시황

25.11.04 08:21 -

[시그널랩] 마감 시황 및 주요 경제지표 체크 - 11/3

시황

25.11.03 16:14 -

[시그널랩] 아침 시황 및 주요 체크 포인트 - 11/3

시황

25.11.03 08:22 -

[시그널랩] 마감 시황 체크 - 10/31

시황

25.10.31 16:14 -

[시그널랩] 아침 시황 및 주요 체크 포인트 - 10/31

시황

25.10.31 08:18 -

[시그널랩] 마감 시황 체크 - 10/30

시황

25.10.30 16:15 -

[시그널랩] 아침 시황 및 주요 체크 포인트 - 10/30

시황

25.10.30 08:21 -

[시그널랩] 마감 시황 체크 - 10/29

시황

25.10.29 16:17 -

[시그널랩] 아침 시황 및 주요 체크 포인트 - 10/29

시황

25.10.29 08:18 -

[시그널랩] 마감 시황 체크 - 10/28

시황

25.10.28 16:14 -

[시그널랩] 아침 시황 및 주요 체크 포인트 - 10/28

시황

25.10.28 08:20 -

[시그널랩] 마감 시황 체크 - 10/27

시황

25.10.27 16:16 -

[시그널랩] 아침 시황 및 주요 체크 포인트 - 10/27

시황

25.10.27 08:21