-

앱으로 편하게 발견하세요

구글플레이 다운로드 애플스토어 다운로드 -

QR코드 다운로드

인사이트

[시그널랩] 아침 시황 및 주요 체크 포인트 - 7/25

7/25(금) 모닝 브리프

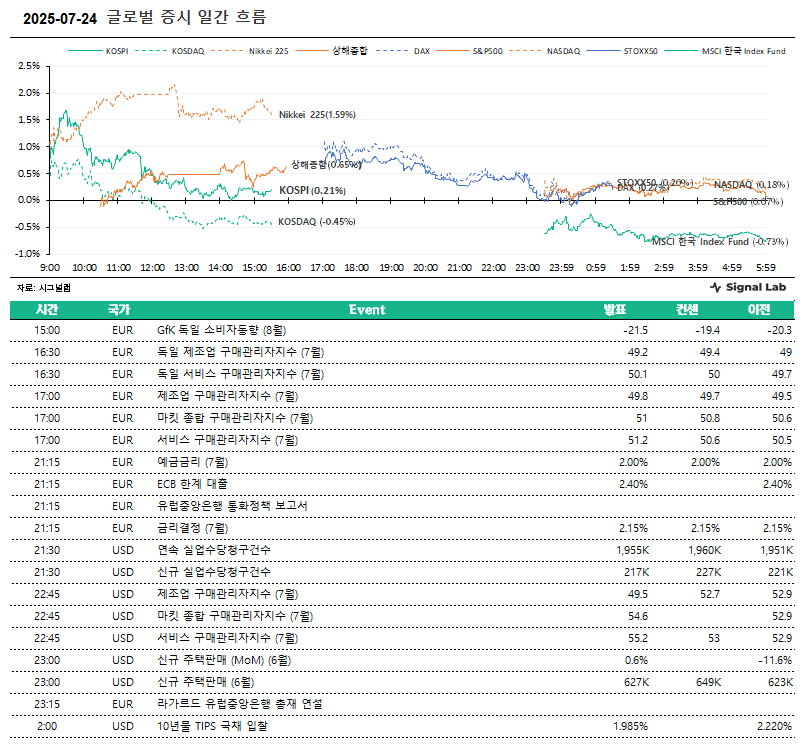

◆ Market

- 다우존스산업: 44,693.91 (-0.70%)

- S&P500: 6,363.35 (+0.07%)

- 나스닥: 21,057.96 (+0.18%)

- S&P500 VIX: 15.39 (+0.13%)

- 달러인덱스: 97.47 (+0.27%)

- WTI선물: 66.03 (+1.20%)

- MSCI 한국 Index Fund: 73.31 (-0.73%)

◆ Comment

- 우리 증시는 관망세 전망. 시장 전반의 재료가 부재한 가운데, 주말을 앞둔 금요일이라는 점에서 리스크 회피성 움직임 예상.

- 관건은 미국의 무역협상 관련 소식. 우리나라를 비롯하여 중국과 EU 등 주요국의 무역협상 소식에 따라 장중 방향성 결정될 가능성 높음.

- 어제 미 증시는 다우존스 약세, S&P500 및 나스닥 강세 보이는 등 혼조세로 마감.

- 알파벳의 2분기 호실적 발표 이후 기술주 중심으로 위험자산 선호심리가 강화되었으나, IBM, 유나이티드헬스 등 일부 종목은 실망감 반영되면서 우량주는 약세.

- 트럼프 대통령은 연준 본부를 방문하였고, 그 자리에서 파월 의장에게 기준금리를 내리면 좋겠다고 촉구했지만, 시장에 미친 영향은 제한적.

- 주요 선진국의 PMI는 다소 엇갈린 흐름 연출. 미국의 경우 제조업 PMI는 49.5로 시장 예상(52.7)을 하회하면서 부진한 반면 서비스업 PMI는 55.2로 시장 예상(53.0)을 상회하며 개선.

- 유로존의 경우 제조업 PMI는 49.8로 시장 예상(49.7)을 소폭 상회, 서비스업 PMI는 51.2로 시장 예상(50.6)을 상회.

- ECB는 7월 통화정책회의에서 기준금리 동결을 결정. 1년 만의 기준금리 동결이며, 연속 금리인하는 7번으로 마무리.

7/25 장 전 주목할 만한 주요 뉴스 헤드라인

ㆍ 유로존 7월 서비스 PMI 예비치 51.2…예상치 상회(상보)

ㆍ 美 주간 신규 실업보험 청구 21만7천건…전망치 하회(상보)

ㆍ 美 7월 서비스업·제조업 업황 엇갈렸다…불균형 심화(상보)

ㆍ 美 6월 신규주택 판매 62.7만채…전월비 소폭 증가

ㆍ ECB, 1년 만에 3대 정책금리 동결…예금금리 2.00%(상보)

ㆍ 라가르드 "금리 동결 상태…지켜보고 기다리는 상황"(상보)

ㆍ 연준 가는 트럼프 "건설 프로젝트 살펴본다…파월도 참석"(상보)

ㆍ 한은, 8월 통안채 8조원 발행…전월보다 8천억↑

ㆍ 5월 국내은행 원화대출 연체율 0.64%…7년 만에 최고치

7/25 오늘의 주요 산업 리포트 요약

[화학] [태양광] USITC, 아시아산 태양전지 반덤핑 조사 착수

IBK투자증권 이동욱

ㆍ 올해 8~9월 예비 결정은 미국 태양전지 업황에 분수령이 될 전망

[철강] 열연 반덤핑 결과 발표. I'm Steel Hungry

다올투자증권 이정우

ㆍ 열연 반덤핑 제소 결과 발표. 최대 33.57% 부과 결정!

ㆍ 오퍼가 고려 시 최소 10% 인상 가능

ㆍ 하나둘씩 현실화되는 이벤트. 모멘텀 유지 지속

[자동차] IBKS 자동차 Monthly - 6월: 어두운 환경으로 가는 유럽

IBK투자증권 이현욱

ㆍ 유럽 완성차 시장, 국가별 Comment:

ㆍ 유럽 6월 자동차 Figure:

[판매업체] 다가오는 2분기 실적, 관전 포인트는?

한국투자증권 김명주,전유나

ㆍ 유통: 하반기 실적 반등의 가능성을 확인

ㆍ 화장품: 관세 그리고 실적

ㆍ 지나고 보면 조정은 매수 기회

[전자장비와기기] 미국 ESS 산업 구조 변화의 시작(한국 배터리 산업의 제2의 서막)

iM증권 정원석

ㆍ 신재생 에너지, AI 데이터센터 중심 ESS 시장의 안정적 성장세

ㆍ 미국 ESS 시장에서 중국산 배터리 사실상 퇴출 가능성 높아졌다

ㆍ 2026년 미국 ESS 시장 내 중국 배터리 가격 경쟁력 약화 불가피

[전자장비와기기] 최근 이슈 점검

한국투자증권 김예림

ㆍ 리튬 가격 반등: 단기 저점 통과, 구조적 성장은 아직

ㆍ ESS: 새로운 시장 확대

[반도체와반도체장비] AI Action Plan

하나증권 김록호,김영규

ㆍ 미국은 3가지 핵심전략으로 AI 리더십을 강화

ㆍ 반도체와 직간접적인 계획들도 다수 상존

ㆍ 미국을 시작으로 각국의 투자를 기대

7/25 오늘의 주요 목표주가 상향 및 신규 커버 리포트 요약

<SK하이닉스[000660] 업황 둔화 재개 및 HBM 수요 둔화 우려>

iM증권 송명섭,손우성

ㆍ 당사 전망치에 부합한 2Q25 영업이익

ㆍ 2Q25 ASP 증감률은 예상보다 부진

ㆍ 3Q25 영업이익을 10.3조원으로 전망

ㆍ 2H25에 업황 둔화 재개될 듯

<SK하이닉스[000660] 2Q25 Review: 또다시 신기록>

한국투자증권 채민숙,황준태

ㆍ 2분기 실적 컨센서스 상회

ㆍ HBM 자신감 피력

ㆍ 목표주가 상향, 섹터 내 탑픽 유지

<현대제철[004020] 하반기 철강업황 개선 기대>

NH투자증권 이재광

ㆍ 중국 철강 감산 및 국내 보호무역 강화로 실적 개선 기대

ㆍ 2Q25 Review: 자회사 실적 개선으로 흑자 전환 성공

<현대제철[004020] 하반기 실적 개선 예상>

현대차증권 박현욱

ㆍ 25년 2분기 영업이익 1,018억원으로 당사 추정치 910억원 및 시장 컨센서스 소폭 상회

ㆍ 2분기 매출액 5조 9,456억원, 영업이익 1,018억원, 세전이익 58억원으로 영업이익은 전년동기 대비 +4%, 전분기 대비 흑자전환 기록

ㆍ 동사 주가는 중국 감산 기대감이 반영되면서 6월초 대비 30% 상승하였음

<현대제철[004020] 하반기에도 남아있는 카드들>

신한투자증권 박광래,한승훈

ㆍ 완벽한 턴어라운드를 항하여

ㆍ 2Q Review: 영업이익 1,018억원(흑자전환 QoQ)으로 기대치 상회

ㆍ Valuation & Risk: 아직 사그러들지 않은 밸류에이션 매력도

<현대제철[004020] 실적 개선 여건 갖춰지는 중>

유안타증권 이현수

ㆍ 2Q25(P): 매출액 5.9조원, 영업이익 1,020억원

ㆍ 수익성의 방향은 우상향 가리키고 있어

ㆍ 실적 개선 동반한 저평가 해소 구간 진행 중

<현대제철[004020] 중국·일본산 열연 잠정관세 부과, 순풍이 불어온다>

대신증권 이태환

ㆍ 2Q 연결 영업이익 1,018억원(+3.9% yoy) 기록. 컨센서스 부합

ㆍ 판매량 개선됐으나 봉형강 부진 느껴진 별도 실적. 자회사는 호실적

ㆍ 수입산 열연 잠정 관세율은 기대 이상의 결과. 업계 회복의 신호탄

<현대차[005380] 매는 먼저 맞는 게 낫다, 그런데 늦어진다>

키움증권 신윤철

ㆍ 2Q25 Review: 기대 이상의 환효과 및 금융 부문 실적

ㆍ 관세를 불확실성이라 부를수록 정말 불확실성이 된다

<LS ELECTRIC[010120] 외부 변수에도 무너지지 않는 성장>

DS투자증권 안주원,김진형

ㆍ 2Q25 Review: 무난했던 실적

ㆍ 관세 이슈는 단기 영향, 근본적인 업의 방향성 바꾸지 못해

ㆍ 투자의견 매수, 목표주가 350,000원으로 상향

<삼성중공업[010140] 2Q25: 믿고 보는 편안한 실적>

iM증권 변용진

ㆍ 2분기 매출 2조 6,830억원/영업이익 2,048억원

ㆍ 25년 가이던스 무난히 달성 전망

ㆍ 투자의견 Buy 유지, 목표주가 23,000원 상향

<삼성중공업[010140] FLNG 2기 동시 건조 본격 시작>

NH투자증권 정연승,곽재혁

ㆍ 수익성 추정치 상향 조정으로 목표주가 상향

ㆍ 2분기: Cedar FLNG 조기 건조 시작으로 추정치 상회

<삼성중공업[010140] 2Q25 Review: 레벨업>

메리츠증권 배기연

ㆍ 좋은 실적 보다, 좋은 이유가 더 좋다

ㆍ 2025년 3, 4분기는 수익성의 레벨업 구간

<삼성중공업[010140] 일회성 없이도 시장 기대치 상회>

하나증권 유재선,성무규

ㆍ 2Q25 영업이익 2,048억원(QoQ +66.4%)으로 컨센서스 상회

ㆍ 하반기 FLNG 수주뿐만 아니라 LNG선도 발주 재개 기대

<삼성에스디에스[018260] 높아진 밴드, 견고한 실적, 남은 것은 주주환원>

현대차증권 김현용

ㆍ 2분기 영업이익 2,302억원으로 낮아진 컨센서스 대비 2% 하회

ㆍ CSP 매출 YoY +26%, MSP YoY +20%로 견조한 성장률 보인 클라우드

ㆍ 목표주가 11% 상향: 견고한 실적에 주주환원 강화도 기대

<삼성에스디에스[018260] 컨센서스 부합한 영업성과>

SK증권 최관순

ㆍ 2Q25: 기대치 수준의 영업성과

ㆍ 하반기에도 클라우드 중심의 성장 기대

<삼성에스디에스[018260] 클라우드가 이끌 미래>

신한투자증권 오강호,서지범

ㆍ AI 시장 개화 → 클라우드가 견인한 호실적

ㆍ 2Q25 Review: 물류 아쉬운 수익성보다 클라우드 성장에 주목할 시점

ㆍ Valuation & Risk: 실적으로 보는 밸류에이션 재평가 가능 이유

<기업은행[024110] 정책 변화에 거는 기대>

신한투자증권 은경완,박현우

ㆍ 고배당 매력도 지속

ㆍ 2Q25 Review: 마진 하락과 판관비 증가를 비이자이익으로 극복

ㆍ Valuation & Risk: 신 정부의 배당소득세재 개편 수혜주

<기업은행[024110] 비이자이익 호조세 지속>

LS증권 전배승

ㆍ 2Q도 비이자이익 호조로 실적 예상상회

ㆍ 이자이익 감소와 실절 건전성 부담추세는 지속

ㆍ 보유의견 유지

<기업은행[024110] 역대 최대실적, 현금배당의 매력 부각>

키움증권 김은갑,손예빈

ㆍ 안정적 이익증가세 지속

ㆍ 2025년 사상 최대실적 전망, 목표주가 28,000원

ㆍ 세제 변화 시 현금배당의 매력 부각

<기업은행[024110] 대손비용 개선 확인 필요>

유안타증권 우도형

ㆍ 2Q25 순이익 컨센서스 부합

ㆍ 배당성향은 35%, 배당수익률 5.3%

ㆍ 투자의견 Hold, 목표주가 22,000원 37.5% 상향

<기업은행[024110] 내용면에서 아쉬웠던 실적. 정책 수혜 가능성도 지켜봐야>

하나증권 최정욱,정소영

ㆍ 2분기 순익은 컨센서스에 부합했지만 내용면에서는 다소 아쉬웠던 실적

ㆍ CET 1 비율 상승했지만 아직 12%를 크게 하회. 배당성향 기준 변경 여부에 관심

ㆍ 배당소득 분리과세 수혜주로 인식되고 있는데 최종 도입안을 좀더 지켜봐야 할 듯

<삼성E&A[028050] 실적은 이제 안정화, 수주 풀 확대가 중요>

신한투자증권 김선미

ㆍ 결국은 신규수주가 중요. 하반기 신규영역 성과 주시 필요

ㆍ 2Q25 Review: 이어지는 정산효과. 하반기부턴 외형도 회복

ㆍ Valuation & Risk: 목표주가 상향. 수주 풀 확대가 중요

<삼성E&A[028050] 수주 가이던스 달성 긍정적, 목표주가 상향>

iM증권 배세호

ㆍ 투자의견 Buy 유지, 목표주가 33,000원으로 상향

ㆍ 2Q25 영업이익 컨센서스 상회

ㆍ 수주 가이던스 달성은 가시권 판단, 2026년부터 다시 증익 기대할 수 있음

<삼성E&A[028050] 확인해 나갈 수주>

LS증권 김세련

ㆍ 화공 정산이익, 비화공 원가 개선으로 이익 컨센서스 상회

ㆍ 가스를 필두로 한 중동 업스트림, 삼성 Captive 수주 확대 기대

<삼성E&A[028050] 2Q25 Review 수주 전 매수>

다올투자증권 박영도

ㆍ 매출액 당사추정치와 컨센서스 하회, 영업이익 당사추정치와 컨센서스 상회

ㆍ 관계사 투자 감소에 따른 매출 부진 있으나, 여전히 안정적인 원가통제

ㆍ 일시적 매출감소로 인한 판관비 부담은 대형 화공 프로젝트 매출인식와 관계사 공사 재개로 해소 예상

<삼성E&A[028050] 약점이 사라지고 있다>

대신증권 이태환

ㆍ 2Q 연결 영업이익 1,809억원(-31.1% yoy) 기록. 컨센서스 상회

ㆍ 비화공 매출 감소가 크게 느껴지나, 화공 성장 나타나고 수익성은 견조

ㆍ 다수의 주요 화공 수주 입찰결과 대기 중. 계열사 발주도 재개됐음

<삼성E&A[028050] 회복과 성장의 마중물>

하나증권 김승준,하민호

ㆍ 2Q25 잠정실적: 컨센서스 상회

ㆍ 3Q25 추정치: 매출액 2.2조원, 영업이익 1,470억원

ㆍ 투자의견 Buy 유지, 목표주가는 33,000원으로 상향

<KT&G[033780] 2Q25 Preview: 해외 궐련, 주주환원 여전히 좋다>

현대차증권 하희지

ㆍ KT&G 2Q25 연결 기준 매출액은 1조 5,148억원(+6.4%yoy), 영업이익은 3,465억원(+7.6%yoy, OPM 22.9%)로 시장컨센서스 부합하는 실적 전망

ㆍ 투자의견 BUY, 목표주가 170,000원으로 상향

<HD현대인프라코어[042670] 외형 가시성 확인>

유안타증권 장윤석

ㆍ 2Q25 영업이익, 컨센서스(773억원) +37% 상회

ㆍ 사이클의 저점 시그널 확인

ㆍ 투자의견 Buy, 목표주가 18,000원으로 +86% 상향

<현대글로비스[086280] 인상적인 해운 실적, 톤세제 효과로 배당 추정치 상향>

iM증권 배세호

ㆍ 투자의견 Buy 유지, 목표주가 185,000원으로 상향

ㆍ 2Q25 연결 영업이익 5,389억원(+22.7% YoY), 분기 최대 영업이익 기록

ㆍ 고무적인 실적 이어갈 것, 톤세제 적용 확대로 배당 추정치 상향

<현대글로비스[086280] 2Q25 Re: 기대 이상의 이익 성장>

신한투자증권 최민기

ㆍ 펀더멘털만 봐도 든든

ㆍ PCTC가 이익 개선 주도하며 두 분기 연속 사상 최대 OP·OPM 경신

ㆍ Valuation & Risk: 관세 협상과 환율 방향성 주시

<현대글로비스[086280] 2Q25 Review: 물은 답을 알고 있다>

LS증권 이재혁

ㆍ 2Q25 Review: 해운 분기이익 2천억원 달성

ㆍ PCTC 신조 인도에도 항로별 수급 불균형 지속. 여전한 기회

ㆍ 업종 내 최선호주 의견 유지. 목표주가 190,000 원으로 상향

<현대글로비스[086280] 2Q review- A record breaker>

삼성증권 김영호

ㆍ 매출액과 영업이익이 각각 전년 대비 6.4%, 22.7% 증가한 7.5조원, 5,389억원을 달성하여 컨센서스에 부합했으며, 사상 최대 분기 매출, 영업이익 기록을 경신

ㆍ 전 사업 부문에 걸쳐 견조한 매출 성장세가 나타났으며, 영업이익 성장은 가파른 수익성 개선세를 보이고 있는 완성차해상운송 부문이 전담

<현대글로비스[086280] 해운 손익 개선이 좋은 이유>

대신증권 양지환

ㆍ 2025년 2분기 실적 시장 기대치 상회하는 호실적 시현

ㆍ 해운 사업 손익 개선으로 법인세율 하락, 순이익 대폭 개선 기대

ㆍ 2025년 연간 실적 가이던스 및 시장 기대치 상회 전망, Top-Pick 유지

<KB금융[105560] 주주환원 강화를 선도>

LS증권 전배승

ㆍ 25년 예상 총주주환원율 50% 달성

ㆍ 비이자이익 선전으로 호실적 시현

ㆍ 목표주가 33% 상향. 업종 내 주주환원 강화를 선도

<KB금융[105560] To 50% and beyond>

SK증권 설용진

ㆍ 목표주가 137,000원으로 상향

ㆍ 이제 은행 주주환원율도 50%를 넘어설 수 있다

ㆍ 2Q25 지배순이익 1 조 7,384 억원(+0.3% YoY) 기록

<KB금융[105560] 우리는 긍정적으로 해석했다>

한국투자증권 백두산,안현빈

ㆍ 순이익 1.7조원으로 컨센서스 6% 상회

ㆍ NIM과 은행 대출 성장률은 무난

ㆍ 주주환원율 50% 돌파로 주가 프리미엄 확대. 목표주가 상향

<KB금융[105560] 다가올 총주주환원율 50%>

유안타증권 우도형

ㆍ 2Q25 순이익 컨센서스 상회

ㆍ 하반기 8,500억원 자사주 매입 발표

ㆍ 투자의견 Buy, 목표주가 141,000원 상향

<KB금융[105560] 주도주가 가는 길>

다올투자증권 김지원

ㆍ 2Q25P 연결기준 영업이익 2조 1,330억원, 지배순이익 1조 7,384억원으로, 컨센서스와 당사 추정치를 각각 +6.0%, +7.0% 상회

ㆍ 영어업외손익 회복 영향 때문

<KB금융[105560] 주주환원율 50% 시대 개막>

신한투자증권 은경완,박현우

ㆍ PBR 1.0배를 향해

ㆍ 2Q25 Review: 시장 기대치를 상회하는 이익체력

ㆍ Valuation & Risk: FY25F 총주주환원율 52.3%

<KB금융[105560] 상반기 최대 실적, 주주환원율 52%>

키움증권 김은갑,손예빈

ㆍ 상반기 역대 최대 실적

ㆍ 초과자본 주주환원으로 주주환원율 52% 전망

ㆍ 투자의견 매수, 목표주가 150,000원

<JB금융지주[175330] RoRWA 중시 수익성 개선 위주의 돋보이는 성장 전략>

하나증권 최정욱,정소영

ㆍ 비이자이익 확대와 대손비용 감소로 컨센서스 상회. RoRWA 중시 성장 전략도 주목

ㆍ 인도네시아 모빌리티 금융업 진출 예정. 틈새시장 찾는 독보적인 성장 전략 기대

ㆍ 외국인 노동자 대출 잔액 빠르게 확대 중. 스테이블코인 제도화시 관련 기대도 상존

<JB금융지주[175330] 분기 최대, 상반기 누적 최대>

키움증권 김은갑,손예빈

ㆍ 경상이익 기준 분기 최대, 상반기 누적 최대 실적

<JB금융지주[175330] 완화된 우려 이후 포커스는>

다올투자증권 김지원

ㆍ 2Q25 Review

ㆍ 투자의견 BUY, 적정주가 29,000원으로 상향

ㆍ 2Q25P 연결기준 영업이익 2,668억원(YoY +3.1%, QoQ +22.7%), 지배순이익 2,077억원(YoY +5.5%, QoQ +27.6%)으로, 컨센서스와 당사 추정치에 대체로 부합

<JB금융지주[175330] 건전성 관리 강화 기조 지속>

신한투자증권 은경완,박현우

ㆍ 하반기 수익률 회복 기대

ㆍ 2Q25 Review: 주주환원 정책 착실히 이행

ㆍ Valuation & Risk: 높은 밸류에이션 정당화 가능

<JB금융지주[175330] 2Q25 Review: RoRWA 전략의 정석>

메리츠증권 조아해,공건희

ㆍ 2Q25 지배주주순이익 2,077억원: 컨센서스 상회

ㆍ 차별화된 성장전략

<LS에코에너지[229640] 2Q, 깜짝 실적~>

대신증권 박강호

ㆍ 2Q25 매출과 영업이익은 7.6%(yoy), 60%(yoy) 증가, 컨센서스 상회

ㆍ 초고압 전선 매출은 79%(qoq) 증가로 전체 수익성 호조를 견인

ㆍ 글로벌 전력 인프라 투자 확대로 고부가 전선 매출 확대 전망

<실리콘투[257720] 나무가 아니라 숲을 보자>

키움증권 조소정

ㆍ 2Q: 시장예상치 부합 전망

ㆍ K뷰티의 글로벌 확장과 함께 계속 성장할 업체

<HD현대건설기계[267270] 2Q25 Re 신흥시장이 이끄는 턴어라운드>

신한투자증권 이동헌,이지한

ㆍ 이미 계열사와 한몸, 합병 경쟁력의 선반영

ㆍ 2Q25 Review: 신흥국 광산시장이 이끈 호실적

ㆍ Valuation & Risk: 미국 관세 불확실성에도 업황은 개선 시작

<HD현대건설기계[267270] [2Q25 Review] 마이닝 붐>

한화투자증권 배성조

ㆍ 2Q25 Review: 영업이익 시장 기대치 상회

ㆍ 선진시장: 하반기는 상반기 대비 성장 기대

ㆍ 신흥시장: 마이닝 붐

<HD현대에너지솔루션[322000] 완전히 달라진 실적>

DS투자증권 안주원,김진형

ㆍ 2Q25 Review: 서프라이즈 시현

ㆍ 하반기에도 분기 평균 100억원 상회하는 이익 달성

- 시그널랩 리서치

-

기관 투자자들이 사용 중인 투자 솔루션

-

[시그널랩] 아침 시황 및 주요 체크 포인트 - 12/9

시황

25.12.09 08:25 -

[시그널랩] 마감 시황 체크 - 12/8

시황

25.12.08 16:14 -

[시그널랩] 아침 시황 및 주요 체크 포인트 - 12/8

시황

25.12.08 08:22 -

[시그널랩] 마감 시황 및 주요 경제지표 체크 - 12/4

시황

25.12.04 16:13 -

[시그널랩] 아침 시황 및 주요 체크 포인트 - 12/4

시황

25.12.04 08:19 -

[시그널랩] 마감 시황 및 주요 경제지표 체크 - 12/3

시황

25.12.03 16:14 -

[시그널랩] 아침 시황 및 주요 체크 포인트 - 12/3

시황

25.12.03 08:17 -

[시그널랩] 마감 시황 및 주요 경제지표 체크 - 12/2

시황

25.12.02 16:19 -

[시그널랩] 아침 시황 및 주요 체크 포인트 - 12/2

시황

25.12.02 08:19 -

[시그널랩] 마감 시황 및 주요 경제지표 체크 - 12/1

시황

25.12.01 16:14 -

[시그널랩] 아침 시황 및 주요 체크 포인트 - 12/1

시황

25.12.01 08:22 -

[시그널랩] 마감 시황 및 주요 경제지표 체크 - 11/28

시황

25.11.28 16:14 -

[시그널랩] 아침 시황 및 주요 체크 포인트 - 11/28

시황

25.11.28 08:13 -

[시그널랩] 마감 시황 및 주요 경제지표 체크 - 11/25

시황

25.11.25 16:14 -

[시그널랩] 아침 시황 및 주요 체크 포인트 - 11/25

시황

25.11.25 08:20 -

[시그널랩] 마감 시황 체크 - 11/24

시황

25.11.24 16:14 -

[시그널랩] 아침 시황 및 주요 체크 포인트 - 11/24

시황

25.11.24 08:21 -

[시그널랩] 마감 시황 및 주요 경제지표 체크 - 11/21

시황

25.11.21 16:16 -

[시그널랩] 아침 시황 및 주요 체크 포인트 - 11/21

시황

25.11.21 08:17 -

[시그널랩] 마감 시황 및 주요 경제지표 체크 - 11/20

시황

25.11.20 16:16