헤더영역

투자 정보

컨텐츠영역

24년 시장 수급과 25년 대응은

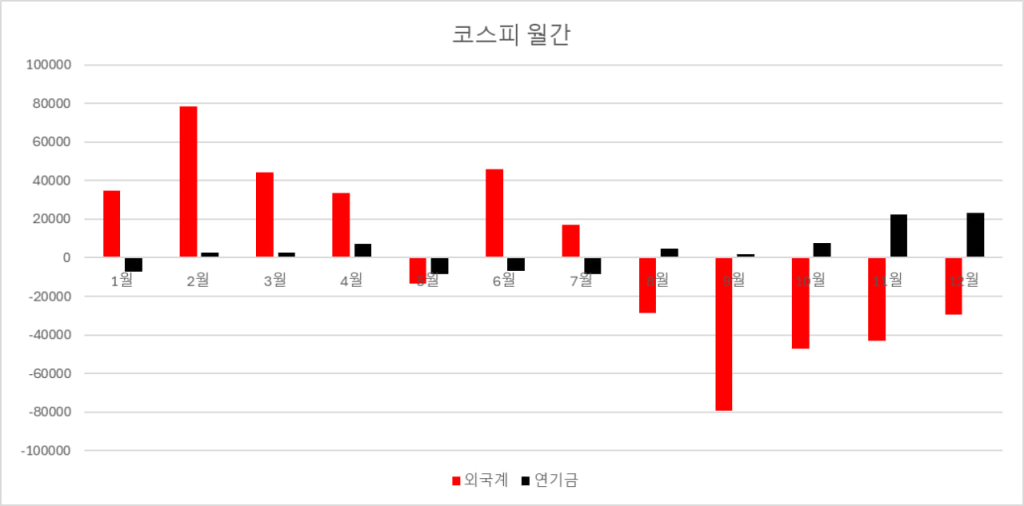

코스피 월간 외국인과 연기금 수급입니다.

8월부터 외국인은 22조 이상을 매도했음에도 연간으로는 약 1.4조 순매수입니다. 이는 1~7월까지 외인 순매수가 좋았다는 점이죠.

눈에 띄는건 연기금이 올해 4조 순매수했다는 점인데요. 이는 하반기로 갈수록 규모가 커졌습니다. 연기금 입장에서는 한국시장 투자 비중이 정해져있는데 울 시장이 계속 빠지니 비중을 채워놓는다라고 볼 수도 있겠네요.

오늘 확정치 빼고

[코스피]

외인 +1.38조, 연기금 +4.0조

[코스닥]

외인 +1.45조, 연기금 -0.6조

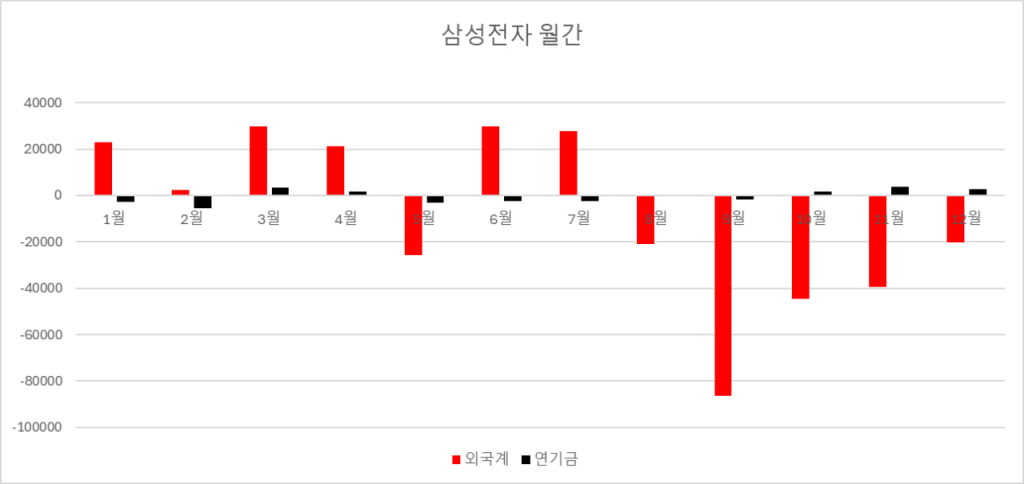

이건 삼성전자 월간 외인, 연기금 수급입니다.

7월까지는 외국인들의 삼성전자 순매수가 좋았지만 8월부터 누적으로 21조를 팔았습니다. 이에 외인의 연간 삼성전자 순매수는 -10.3조가 됩니다. 연기금은 -4700억 수준

상반기는 삼성전자의 HBM 기대감, 하반기는 HBM 실망감으로 정리할 수 있겠습니다.

결국 울 시장 하반기 개박살은

삼성전자 HBM 지연 > 외인 실망 매물 > 코스피 하락 > 시장 침체 > 매물 출회 > 외인 매도 > 추가 하락

뭐 이렇게 분석할 수 있겠습니다.

하지만 외국인의 삼성전자 누적 10조 매도에도 불구하고, 올해 코스피는 외인 1.4조 순매수라는 점이 눈에 띕니다.

상반기 밸류업으로 인한 금융주, 자동차주 매수가 컸고

하반기 들어선 조선, 방산, 인터넷, 제약주 매수가 들어왔다는 점입니다.

정치적 불확실성 같은 부분 제거한다면 25년 시장에서는

1. 삼성전자의 실적 회복이 가장 중요한 포인트고

2. 트럼프 시대에서 살 수 있는 체력을 가진 종목

3. 낙폭과대 저평가 종목

이라면 외국인이 여전히 살 수 있는 종목들이라고 보여집니다.

그런 의미에서 고환율, 한류 두가지 가지고 있는 수출주들이 25년 상반기는 여전히 어필 가능한 종목군이다 생각이 듭니다.

엔터, 화장품, 의료기기, 변압기

아울러 트럼프 취임 이후에는 불확실성이 해소되면서 정확하게 숫자를 계산해볼 수 있는 트럼프 피해주들이 단기 반등 모멘텀이 생길 수 있다고 봅니다.

2차전지, 친환경

여튼 안된다고 자빠지면 정말 죽어납니다. 하지만 모두가 포기하는 그 순간이 최고의 모멘텀이 될 수 있다는 점은 반등시 유념해야할 부분인 것 같네요.