헤더영역

투자 정보

컨텐츠영역

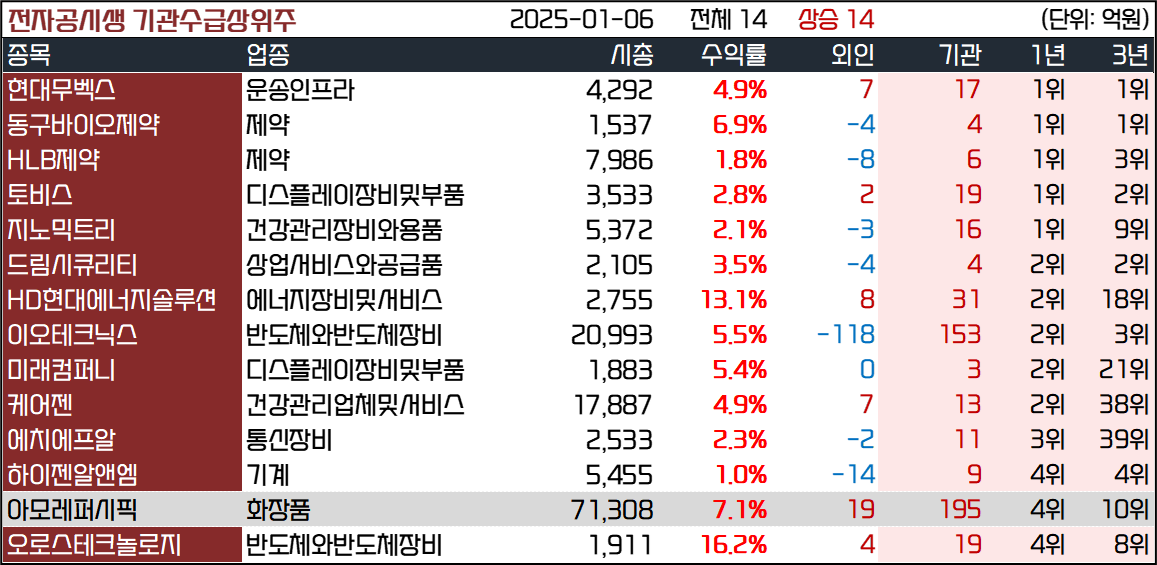

[선별종목] 25.01.06 (월) 토비스, HD현대에너지솔루션, 미래컴퍼니, 오로스테크놀로지 (이오테크닉스)

[이 공시 아직 안 봤어요?] 25.01.06.. : 네이버블로그

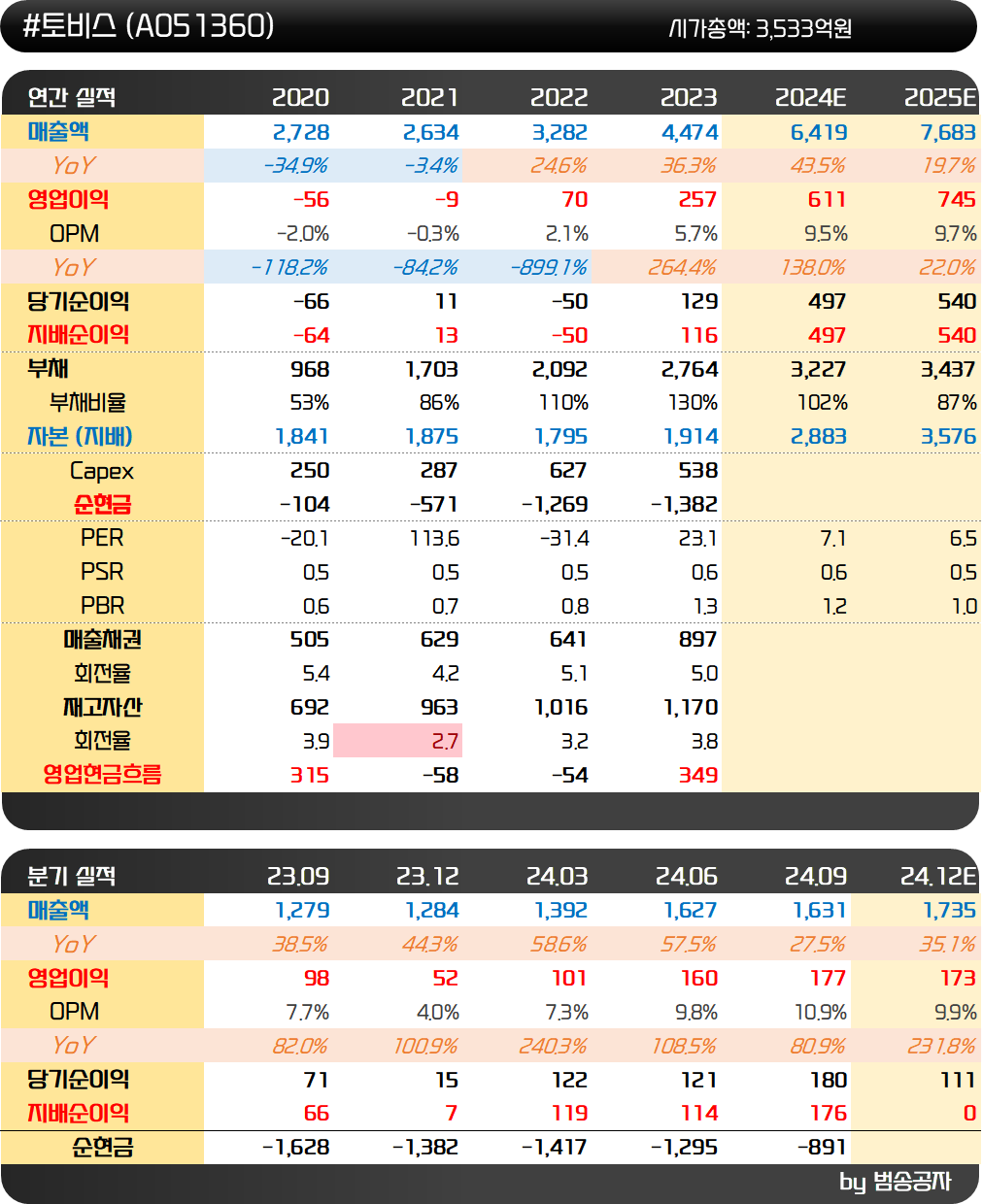

토비스는 카지노 모니터와 전장용 디스플레이를 생산하는 업체입니다. 지난 24년 8월 6일 선별종목에 들었는데요. 당시는 2분기 실적 호조 때문이었습니다. 하지만 주가는 당시 20,100원에서 살짝 올라온 수준입니다.

토비스의 24년 매출액 컨센서스는 6,419억원으로 전년 대비 43.5% 증가한 수치입니다. 3분기 누적 매출이 이미 4,649억원으로 전년 매출을 넘어섰고요. 이는 전장용 디스플레이의 빠른 성장 덕입니다.

23년 연간 전장용 디스플레이 매출액은 1,753억원이었는데 24년 3분기 누적으로 2,389억원이 되었고요. 매출 비중은 23년 39.2%에서 24년 51.4%로 월등히 높아졌습니다.

전장용 디스플레이는 자동차에 들어간다는 의미죠. 그런데 자동차용 부품들은 이미 개발 단계부터 납품이 확정되어 있기에 실적 개선은 이미 예정되어 있었다고 볼 수 있습니다. 문제는 수익성인데 23년 영업이익률 5.7%에서 3분기 누적으로 9.4%가 나오는 것을 보면 수익성도 괜찮아 보입니다.

토비스는 24년 12월 17일 85억원 규모의 시설투자를 발표했습니다. 서천공장의 전장용 디스플레이 모듈 생산 설비를 늘린다는 것인데요. 기존 공장 스페이스에 생산 라인만 추가하는 것이라 비용은 크지 않으나 Capa는 1천억원~1.5천억원 규모 확대될 것이라고 합니다.

25년부터는 스텔란티스와 컨티넨탈 등 글로벌 고객사향으로 매출도 본격화되고요. 이에 24년 매출액 6천억원 돌파 이후 25년 7천억원, 26년에는 8천억원을 돌파할 것으로 기대가 됩니다.

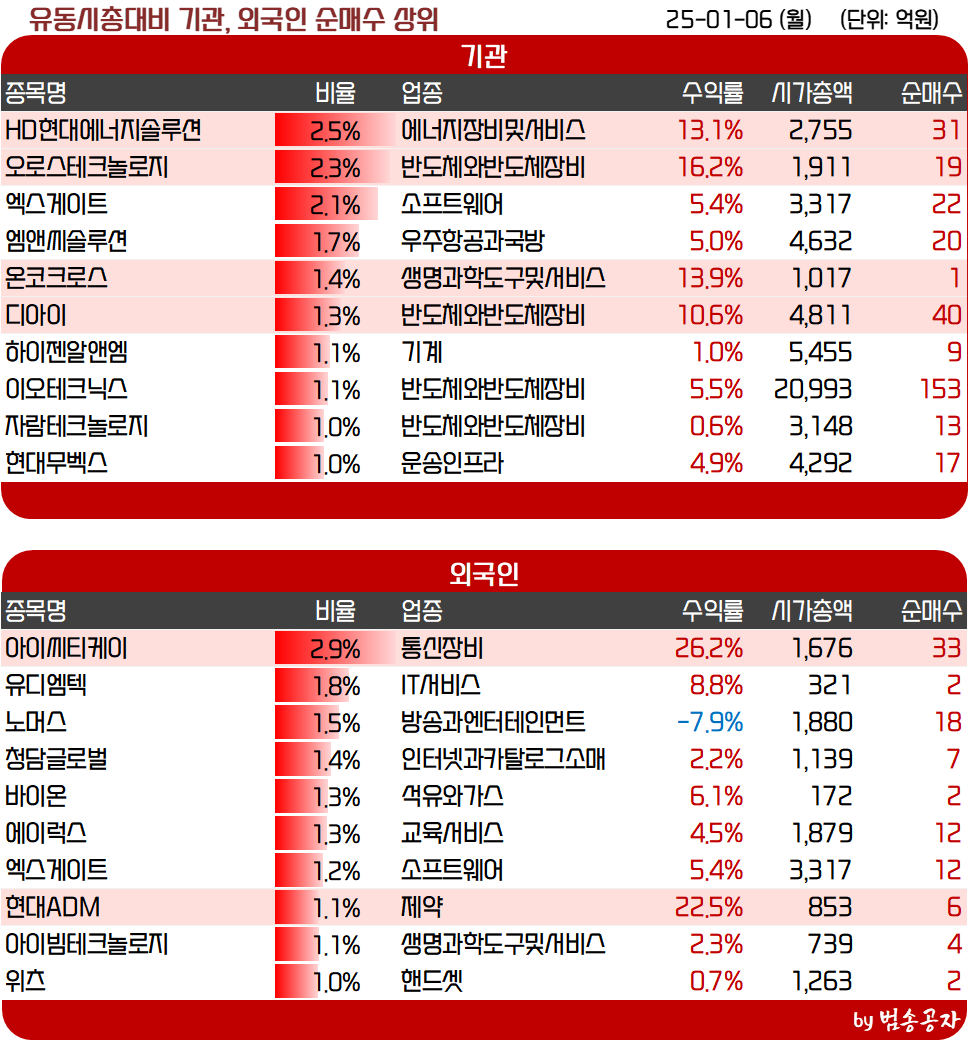

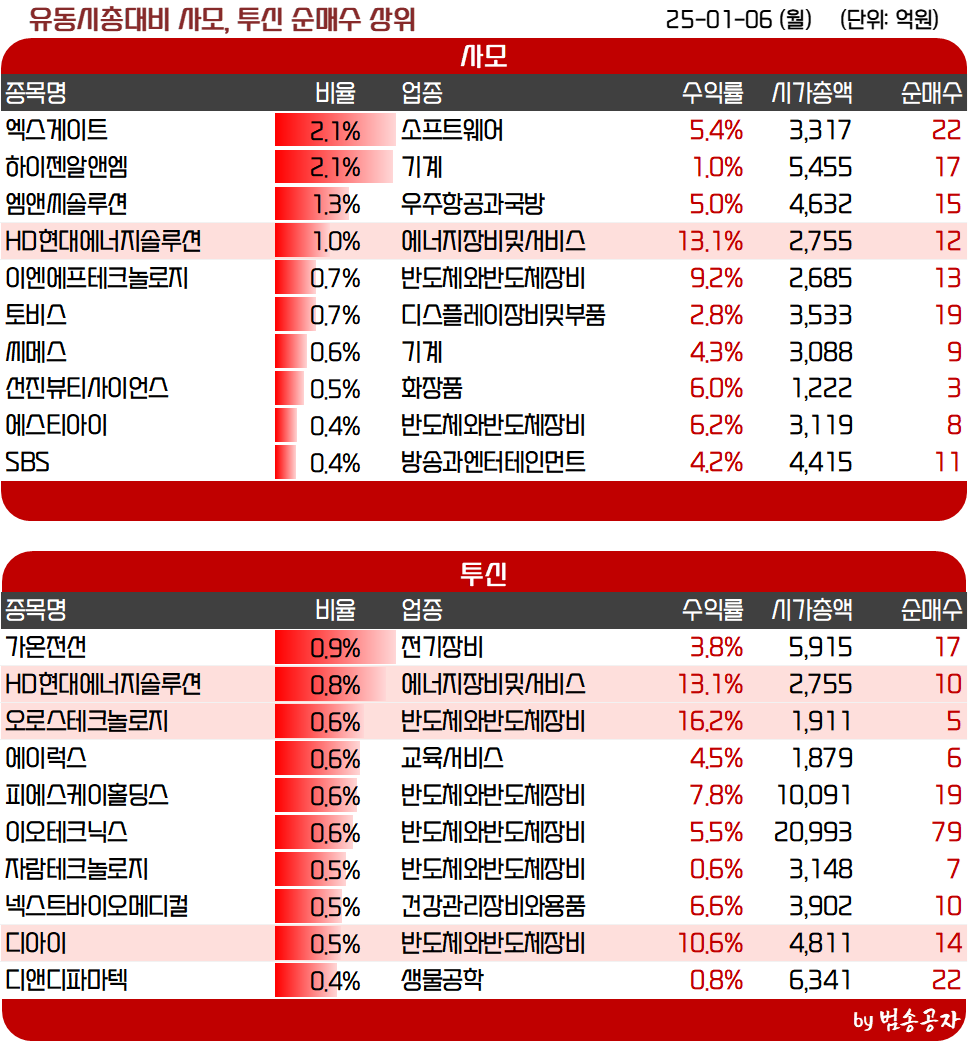

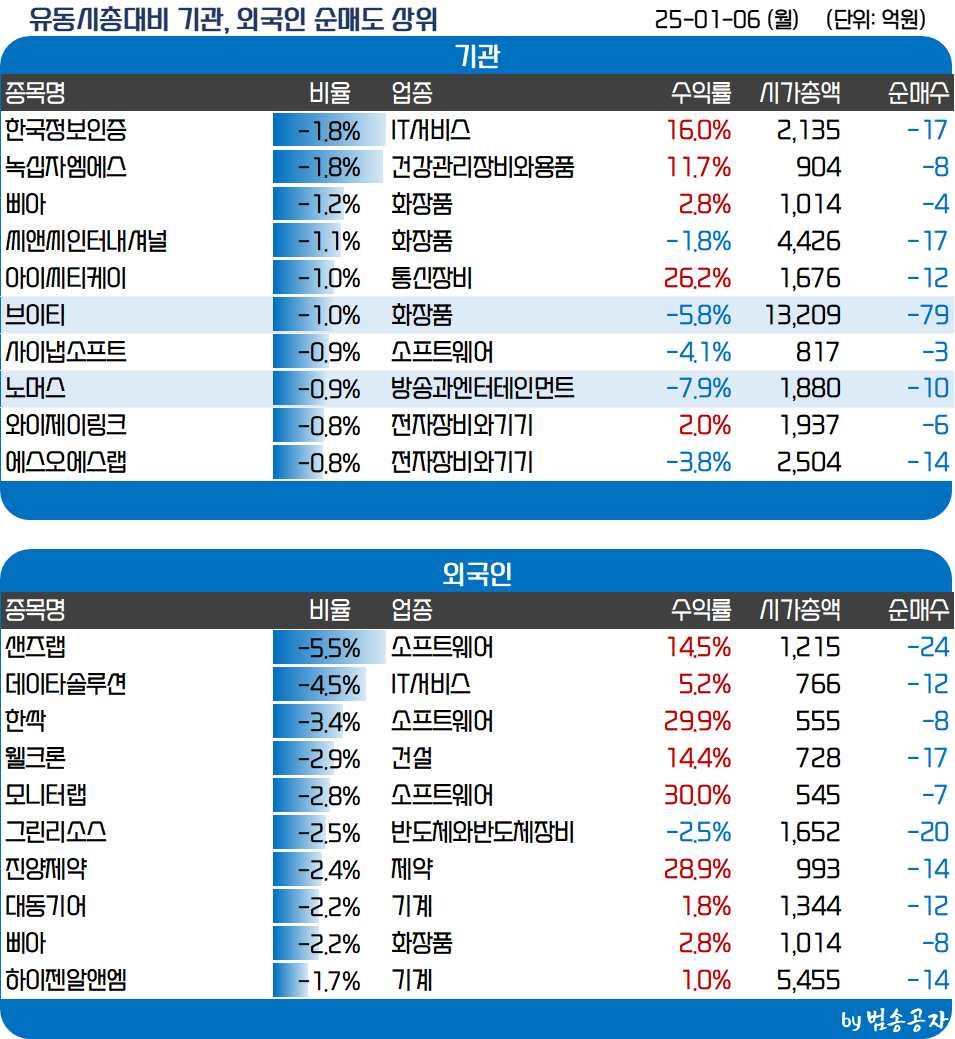

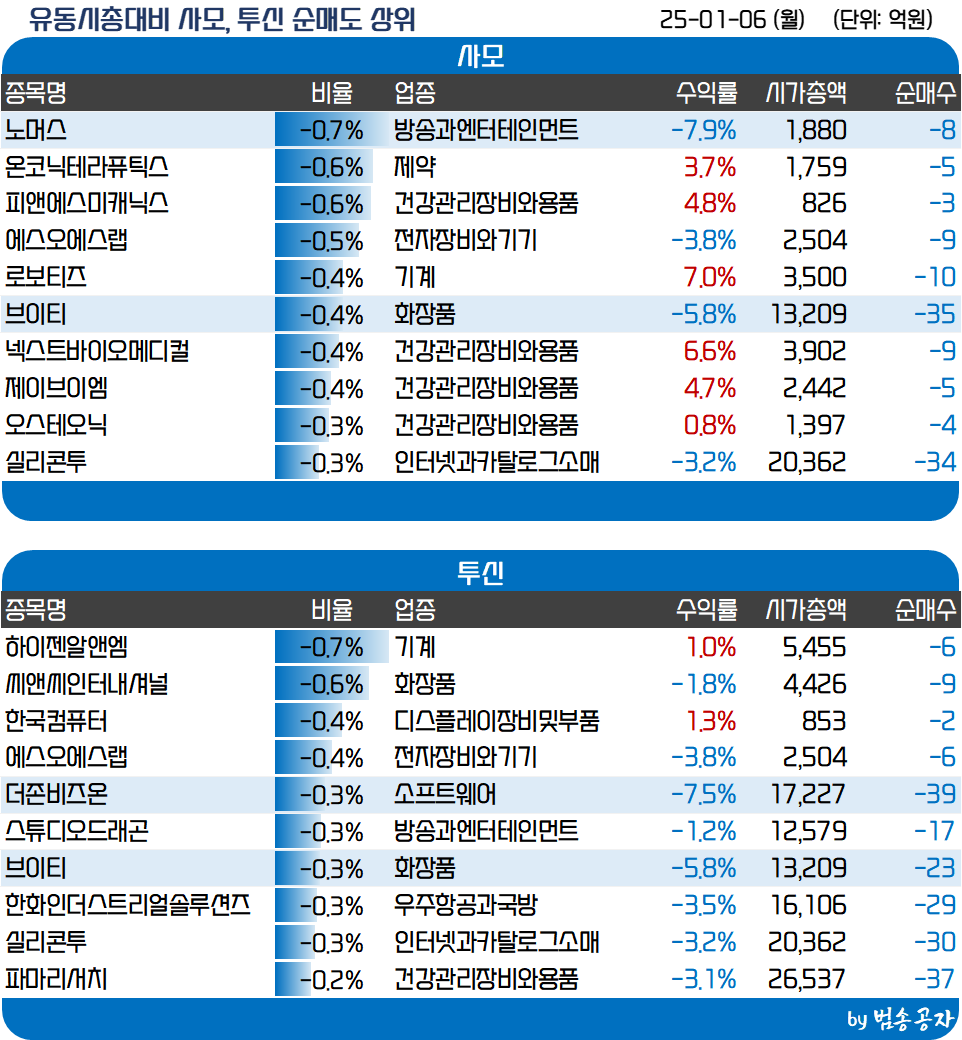

시장에서는 전장 = 자동차 부품이라는 인식 때문인지 밸류를 그리 높게 주지는 않고 있고요. 하지만 성장성이 지속되고 있음을 감안해야 할 것 같습니다. 사모가 19억원 순매수로 기관 순매수가 1년 내 1위, 3년 내 3위를 기록한 것은 이유가 있을 것 같습니다. 뉴스 또는 이슈가 발생할 가능성을 지켜볼 시점 같습니다.

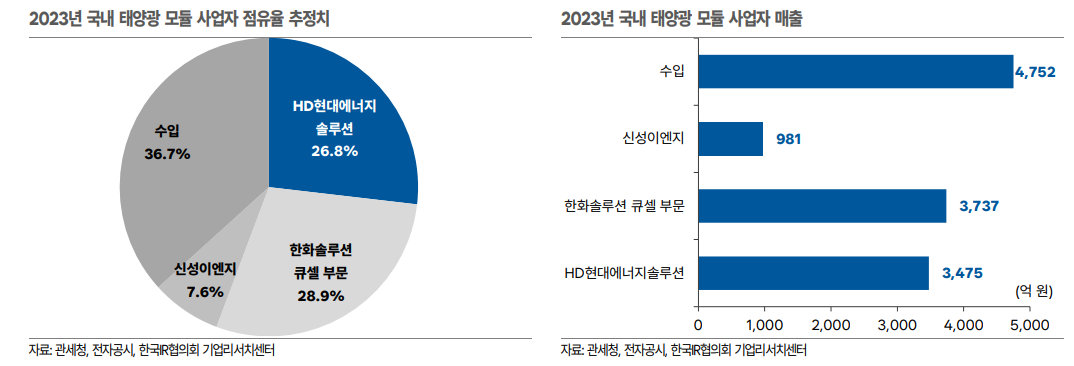

HD현대에너지솔루션은 태양광 모듈을 판매하는 회사입니다. 태양광 사업 하나만 영위하는 회사로 태양광 업황 변화 시에 주가 변동이 가장 큰 회사기도 합니다.

어제는 25년 매출액 전망 공시가 있었는데 5,329억원으로 24년 매출액 (4,247억원) 대비 25.5% 증가할 것으로 전망했습니다. 참고로 24년 전망치는 6,128억원이었는데 실제로는 30.7% 하회했습니다.

저는 신재생에 대해 지속적으로 관심을 둬야 한다는 얘기를 드리고 있는데요. 미국 대선 이후 오히려 대선 피해주 중 실적이 올라오는 기업들은 주가가 강하게 반등하는 경향이 있고 신재생에너지는 트럼프 정권의 대표적인 피해주로 분류되기 때문입니다.

물론 트럼프 대통령이 IRA 보조금을 축소하거나 폐지하는 등 신재생에너지의 발전 속도에 타격을 줄 수는 있겠죠. 하지만 그렇다고 이미 자리잡은 산업을 무너뜨리며 굳이 기업에 타격을 주고 실업자를 양산할 이유도 없다고 봅니다. 말 그대로 속도가 늦춰질 뿐 방향성은 이어지는 것이죠.

또 간접적으로 미국과 동맹국의 태양광 산업에 도움이 될 만한 상황도 연출되고 있습니다. 우선 바이든 정부 하에 미국 전체 태양광 제품 수입량의 약 80%를 차지하던 동남아 4개국 제품에 대한 수입제한 조치가 강화되었습니다.

이전까지는 신재생 사업의 빠른 확대를 위해 중국업체들이 동남아를 통한 우회수출을 해도 대충 눈을 감아줬다면 이제는 중국의 우회 수출도 통제하겠다는 거죠. 24년6월 6일,동남아 4개국에 대한 한시적 관세면제(Section 201, 관세율 14.25%)가 종료되었고, 24년 12월부터 미국 내 해당 재고품에 대해서도 관세면제도 종료되었습니다.

이에 더해 동남아 수입 제품에 대한 상계관세를 적용한다고 발표했습니다. 24년 10월, 동남아4개국 산 태양광 제품(모듈, 셀)에 대해 상계관세 예비판정을 내렸고, 24년 11월에는 최대 271.28%의 반덤핑 관세 예비판정이 내려졌습니다.

참고로 상계관세 (CVD)는 외국 정부가 수출업체에 보조금을 지급하여 가격 경쟁력을 높일 때 부과하는 것이고 반덤핑 관세 (AD)는 외국기업 말 그대로 부당하게 가격을 낮추는 덤핑을 할 때 부과하는 관세입니다.

중국산 제품에 대해서는 기존보다 2배 인상한 50% 관세 부과하기로 했고요. 이렇게 중국과 동남아 제품들에 대해 관세를 부과할 수 있는 것은 미국 내에서도 어느 정도 공급이 가능하다는 판단이 있었다고 봅니다. 미국의 관세 영향으로 24년 상반기까지 급증하던 미국의 태양광 모듈 수입은 2024년 10월 기준 3.3GW로 5월 5.88GW 대비 -43%가 감소했습니다.

앞에서도 얘기했지만 트럼프 대통령 정부가 들어선다고 해도 태양광 산업의 성장은 이어질 것으로 보는데요. 미국의 태양광 시장은 23년 33GW, 24년 38GW에서 25년 45GW, 27년 55GW, 30년 65GW까지 성장할 것으로 전망되고 있습니다.

수요는 늘어나는데 중국/동남아 제품에 대한 관세로 공급은 제한되니 모듈 가격은 상승할 것으로 예상이 되고 있고요. 물론 HD현대에너지솔루션은 국내 비중이 워낙 높아서 미국 시장에서의 수혜가 크지는 않습니다. 다만 경쟁사인 한화큐셀이 미국 시장에 집중하면서 국내 시장에서의 점유율 상승을 통한 가동률 상승이 가능할 수 있습니다.

HD현대에너지솔루션은 24년 2, 3분기 연속 흑자를 기록했는데요. 모듈 가격 급락이 진정된 영향과 대형제품 판매가 늘면서 판매 Mix가 개선된 영향이 있었습니다.

25년 전망치를 보면 매출 성장과 함께 이익도 동반 성장할 것으로 기대가 됩니다. 가장 큰 게 가격인데 중국 내에서도 셀/모듈 가격을 올리고 있죠. 우리나라는 정권 교체 기대감도 있고요. 마지막 악재라고 할 수 있는 트럼프의 IRA 관련 정책 확정이 남았다고 봤는데 주가는 먼저 움직였습니다.

오늘 기관은 사모, 투신을 중심으로 31억원을 순매수했습니다. 2년 내 2위에 해당하는 규모입니다. 낙폭 과대 인식이 있기에 기관에서도 강한 순매수가 들어오는 것 같은데요. 추가 상승 가능성을 보고 대응해야 할 듯합니다.

미래컴퍼니는 디스플레이 장비 및 수술용 로봇을 생산하는 업체입니다. 2018년 세계에서 두 번째로 복강경 수술로봇을 출시하였고요. 한 때 수술로봇에 대한 기대감으로 주가가 14.8만원까지 갔다가 지금은 크게 하락한 상태입니다.

레보아이라는 브랜드의 복강경 수술 로봇은 아직 매출 비중이 높지는 않습니다. 그래도 꾸준하게 이력을 쌓아가고 있고요. 24년 6월에는 분당제생병원에 공급했고, 12월에는 파라과이를 통한 남미 수출 계약을 맺었습니다. 러시아와 몽골, 우즈베키스탄에 이은 글로벌 확장이었습니다.

현재 주가 움직임은 로봇 기대감으로 이해할 수 있을 것 같습니다. 우리가 기대하는 휴머노이드 로봇과 수술 로봇은 살짝 동떨어져 있기는 하지만 그래도 큰 로봇 테마 관점에서 지켜볼 회사 같습니다. 비슷한 회사로 관절수술 로봇을 제조하는 큐렉소도 있죠. 여기도 최근 반등이 나오는 흐름입니다.

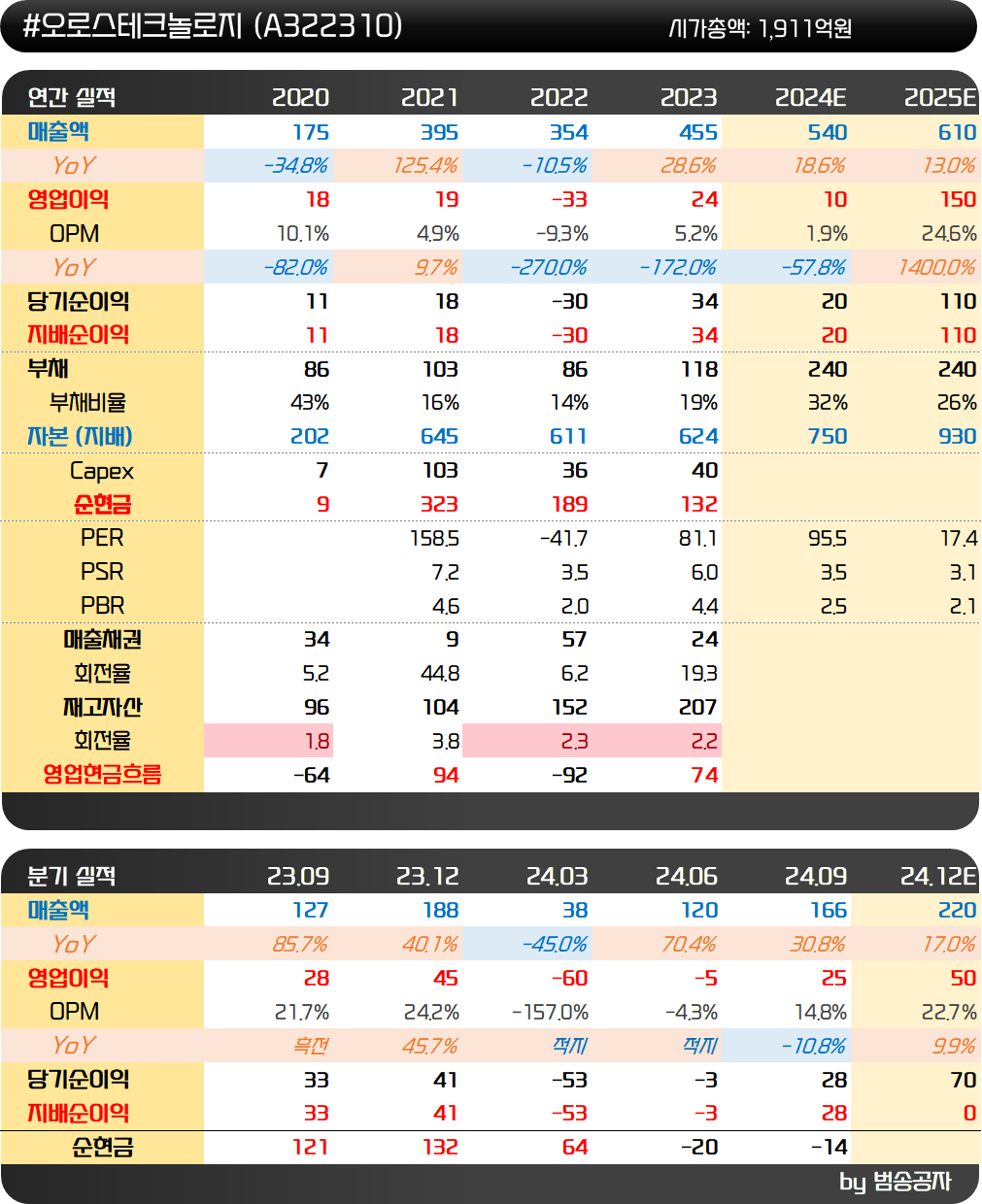

오로스테크놀로지는 반도체 노광공정에서 계측과 검사장비를 제조하는 업체입니다. 현재 주력장비는 MI (Metrology/Inspection)라고 불리는 오버레이 계측장비입니다. 반도체 공정상 회로패턴이 수없이 적층 되는데 이때 하부패턴과 상부 패턴 간의 정렬 상태를 정밀하게 계측하는 장비입니다. 반도체가 미세화 될수록 높은 기술력이 필요한 장비고요.

오로스테크놀로지의 주요 고객사는 SK하이닉스였는데 삼성전자와 CXMT (중국 창신메모리), 일본 키옥시아로도 고객군을 넓혔습니다. 오버레이 장비 시장의 주요 경쟁업체는 미국의 KLA Tencor와 미국의 ASML로 두 업체 시장을 과점하고 있습니다. 오로스테크놀로지는 국내 최초이자 국내 유일하게 오버레이 장비를 국산화했고요.

오버레이 장비가 후공정 패키징 쪽으로도 확대되면서 HBM관련주로 24년 초 시장의 관심을 받기도 했었습니다. 최근 반등도 SK하이닉스를 중심으로 HBM 관련주들의 반등에 힘입은 것이 아닌가 싶습니다.

연기금을 중심으로 기관이 19억원 순매수를 보였는데 이는 1년 내 4위에 해당합니다. 주가도 16%가 올랐고요. 상대강도로는 2위에 해당하는 강한 순매수입니다. 반도체 섹터가 계속 반등한다면 포트에 묶어서 봐야 할 종목 같네요.

가치투자클럽를 구독하고

콘텐츠를 확인해보세요!