헤더영역

투자 정보

컨텐츠영역

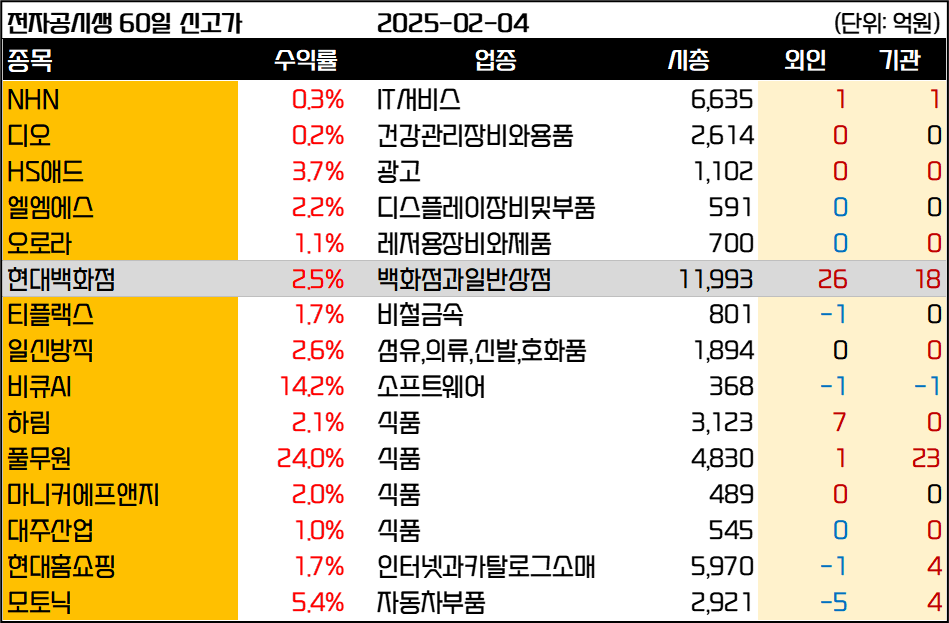

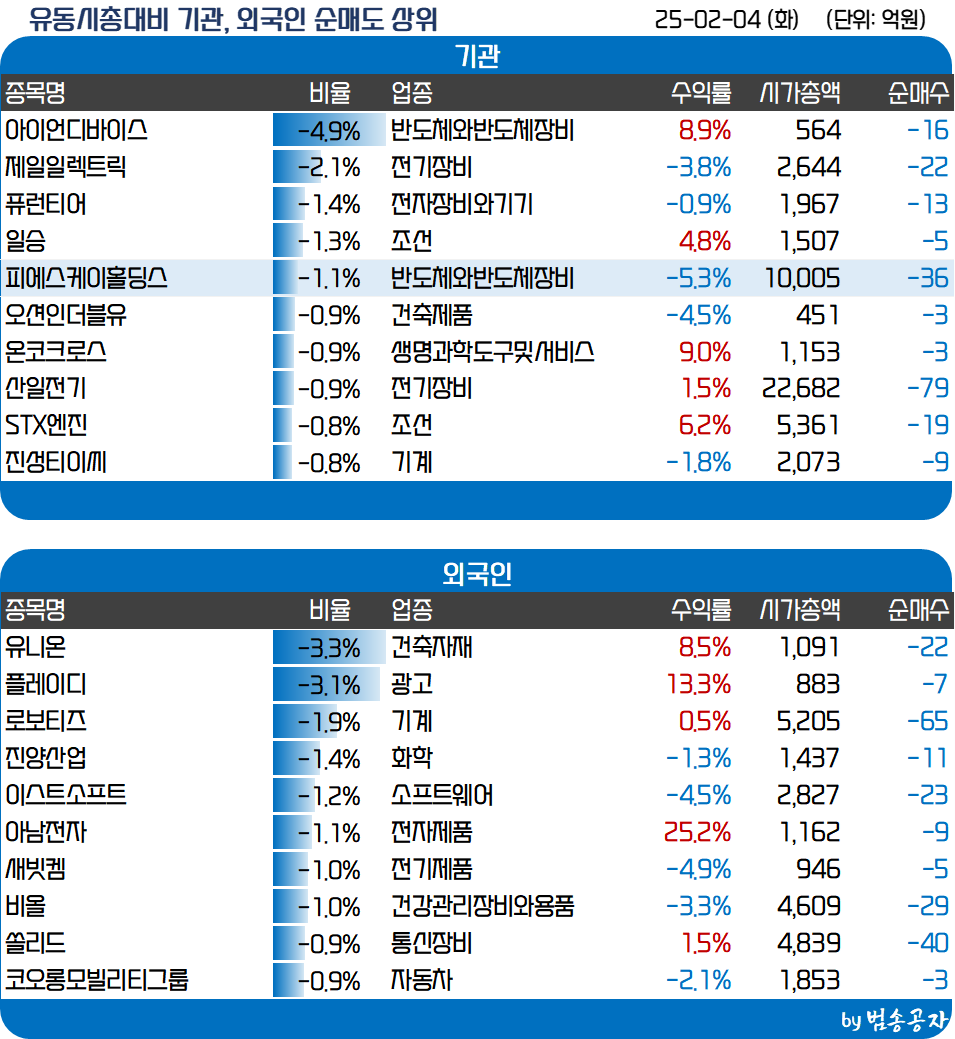

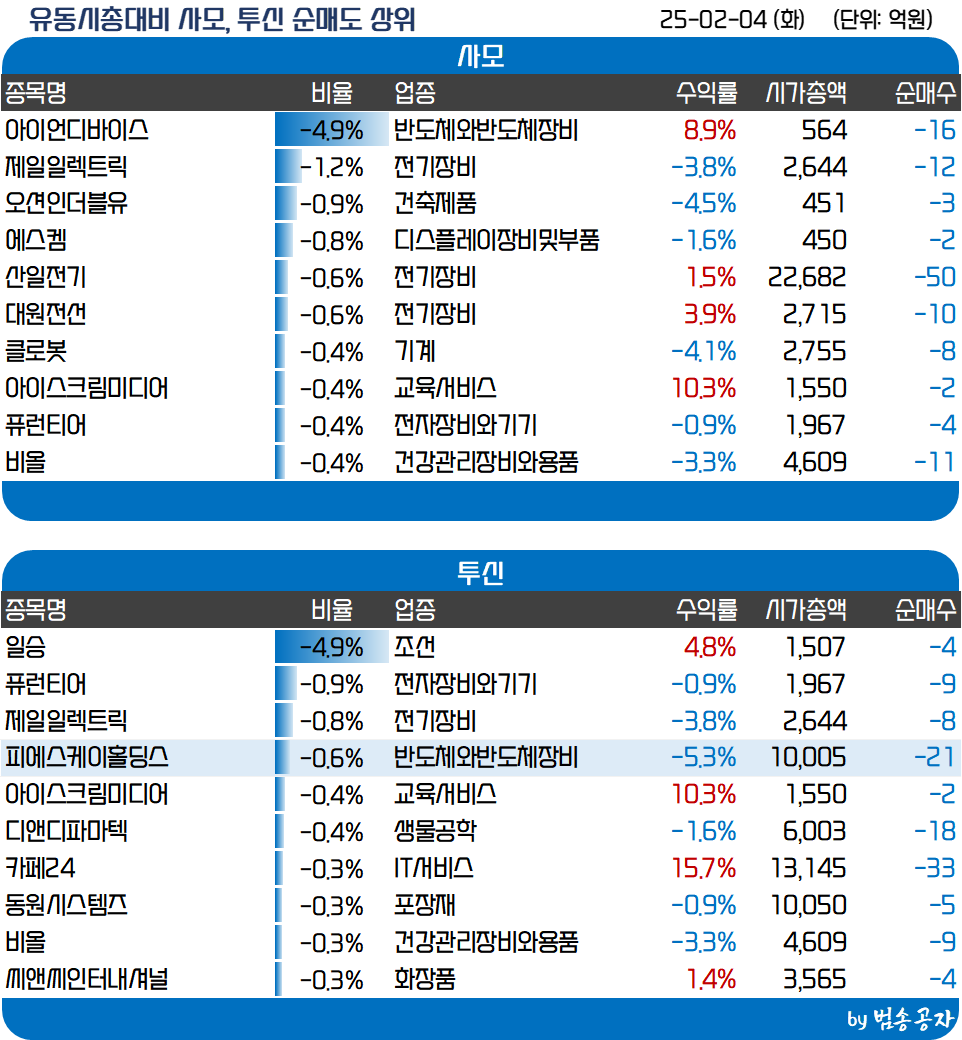

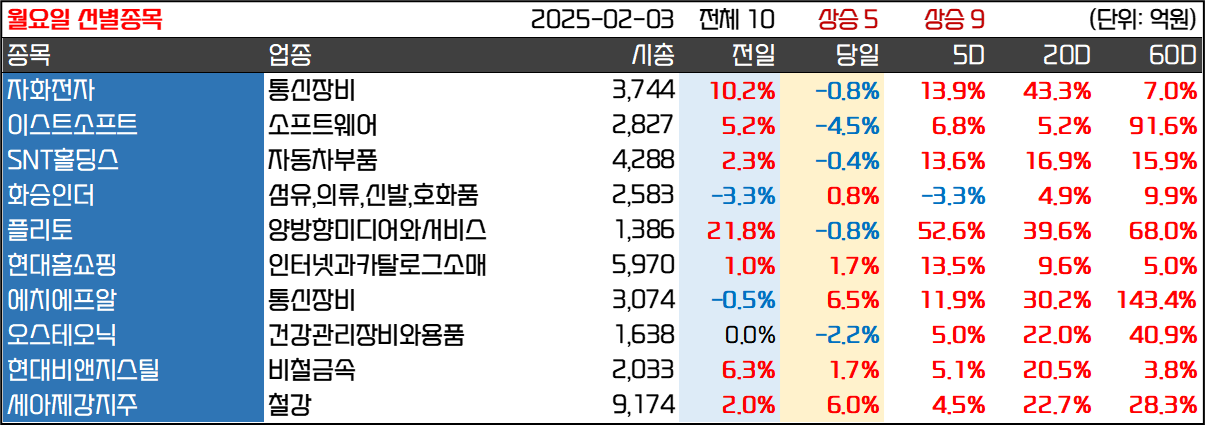

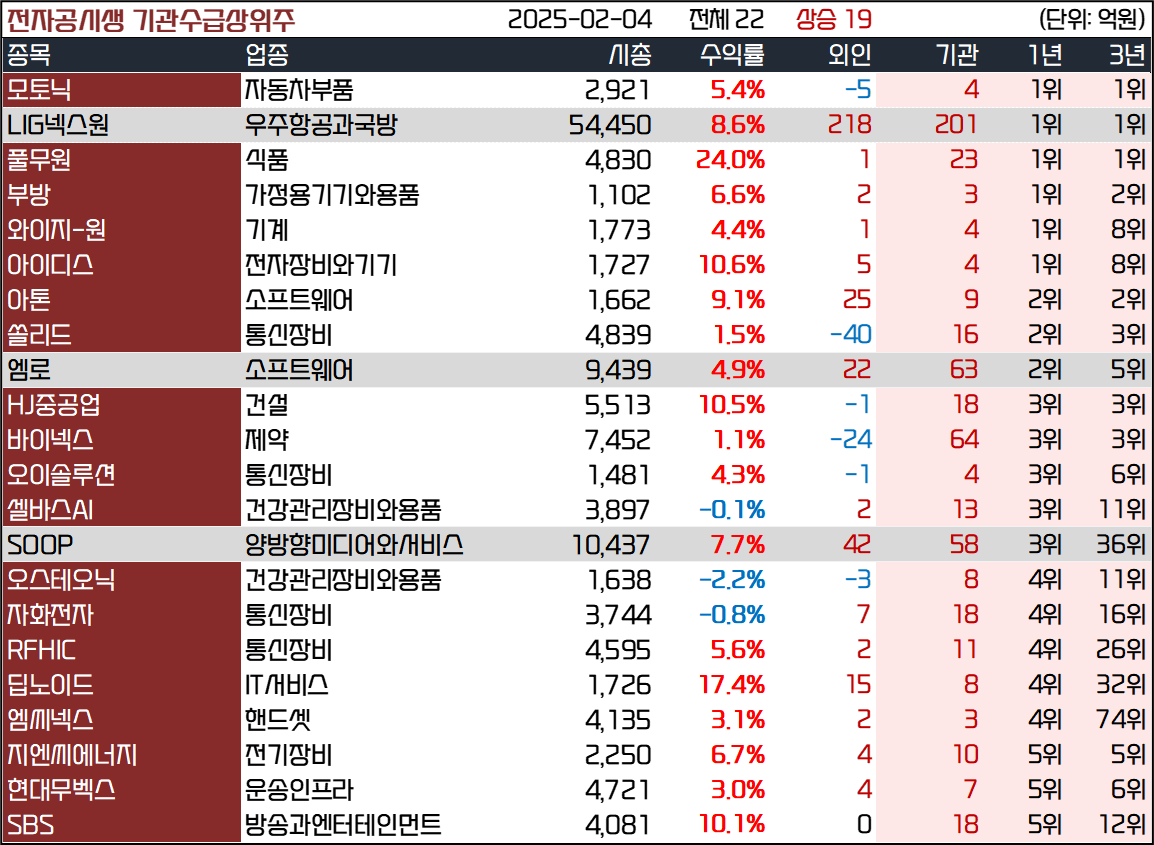

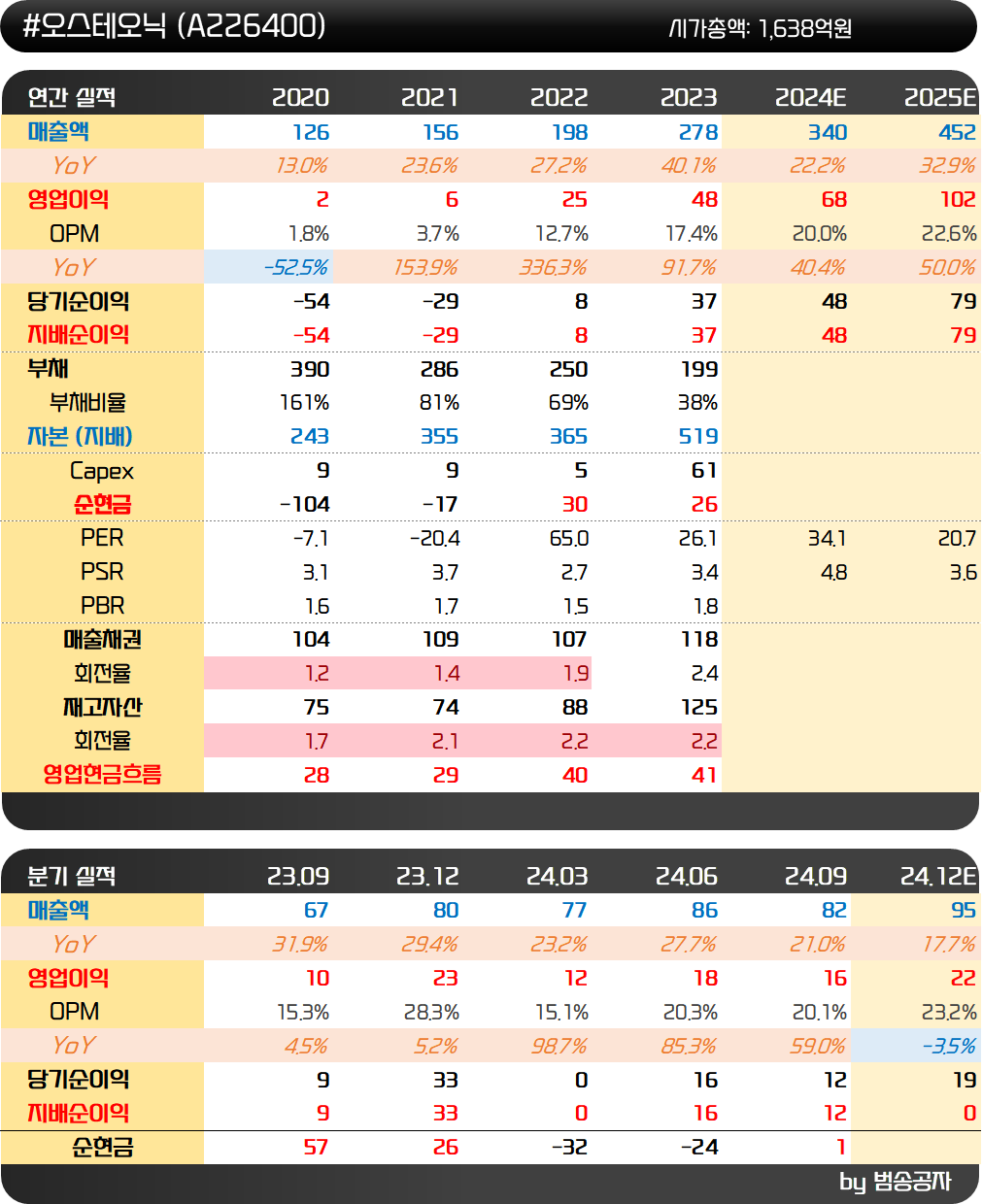

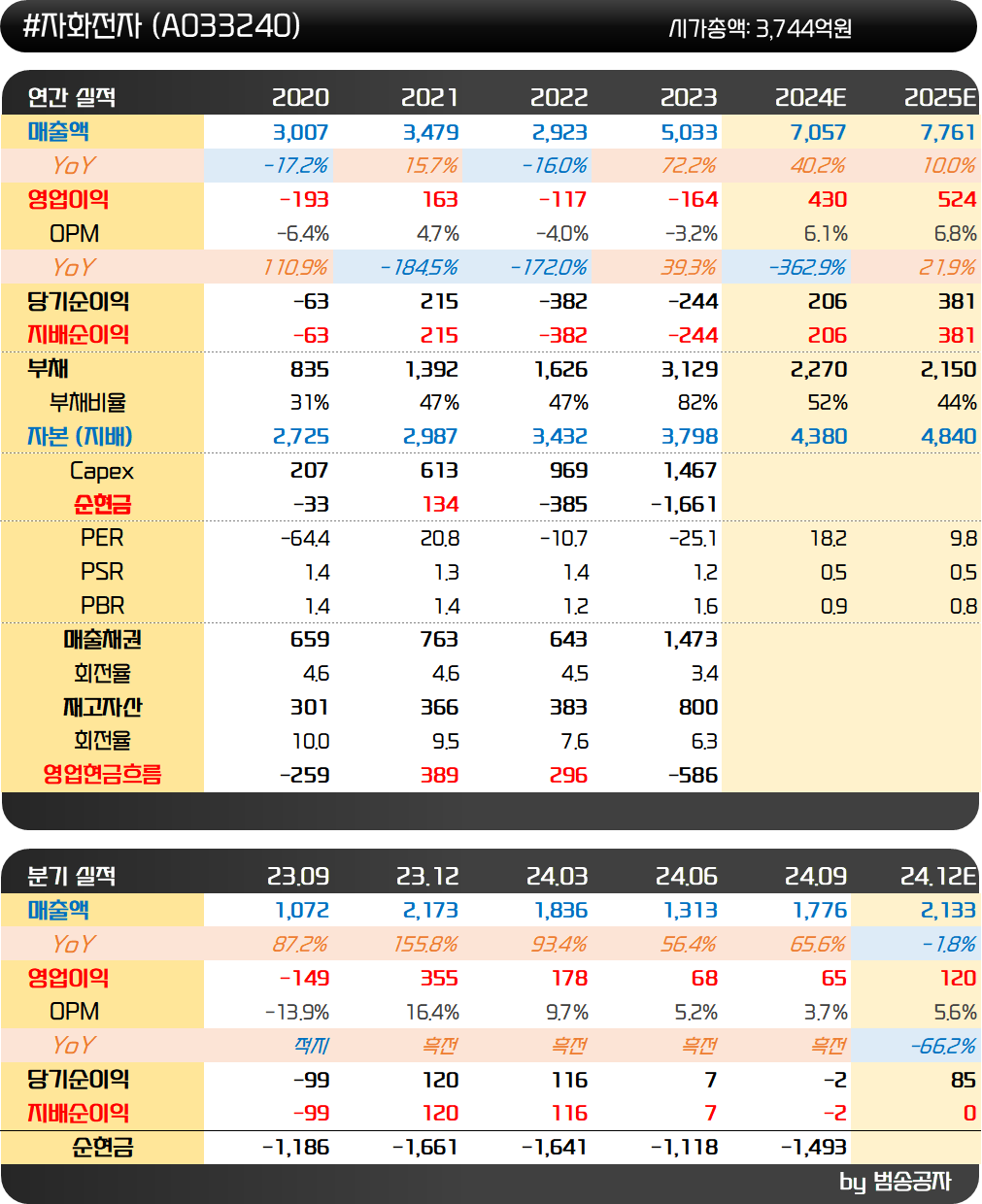

[선별종목] 25.02.04 (화) 실적 (싸이맥스, 풀무원, 대상, SK가스), 엠로, SOOP, 딥노이드 (오스테오닉, 자화전자)

바닥시그널 없음

[이 공시 아직 안 봤어요?] 25.02.04.. : 네이버블로그

---------------------------

24.12.13 코멘트, 종가 8,600원

싸이맥스는 반도체 장비 회사로 CTS(Cluster Tool System), EFEM(Equipment Front End Module), LPM(Load Port Module)을 생산합니다.

Cluster Tool System은 반도체 제조 공정에서 웨이퍼를 자동으로 반송하는 시스템입니다. 이 시스템은 여러 개의 반도체 공정 장비(Process Module)와 연결되어 있으며, 웨이퍼가 각 공정을 거칠 수 있도록 이동을 조율합니다.

1. EFEM (Equipment Front End Module)

- 웨이퍼가 처음 장비에 들어오는 부분입니다.

- 대기로봇(Atmospheric Robot)이 웨이퍼를 받아서 다음 단계로 이동시킵니다.

2. 진공챔버 (Vacuum Chamber)

- 공정이 진행되는 환경으로, 내부는 진공 상태입니다.

- 웨이퍼가 공정에 들어가기 전에 대기로봇이 이곳으로 전달합니다.

3. 진공로봇 (Vacuum Robot)

- 진공챔버 내부에서 웨이퍼를 반도체 공정 장비(Process Module)로 옮깁니다.

- 공정이 끝나면 다시 웨이퍼를 챔버 밖으로 이동시킵니다.

4.공정 장비 (Process Module)

- 웨이퍼에 특정 반도체 공정을 수행하는 핵심 장비입니다.

- 증착(Deposition), 식각(Etching), 세정(Cleaning) 등의 공정을 담당하는 장비를 말합니다.

이 시스템을 통해 웨이퍼가 오염되지 않고, 정확한 순서로 공정을 거칠 수 있도록 자동화됩니다. 반도체 라인에서 핵심장비는 아니지만 웨이퍼를 이송하는 공정장비를 만든다고 보면 됩니다. 이송 로봇이기에 로봇 관련주로 부각되기도 하고요.

연초에 주가가 좋았던 것은 HBM을 위한 TC본딩 장비에 이송장비를 납품했기 때문입니다. HBM 테마주 부각되었던 거죠. 그러나 HBM에 대한 관심이 저하되면서 주가는 고점대비 -63% 조정이 나왔습니다.

싸이맥스는 인지컨트롤스의 계열사입니다. 인지컨트롤스는 자동차 부품사로 정구용 회장이 이끌고 있고요. 싸이맥스의 정혜은 대표이사는 정구용 회장의 차녀입니다. 그런데 정혜은 대표는 지난 11월 28일 이후 7~8천 원대 주가에서 꾸준히 주식을 사 모으고 있습니다. 당장 무슨 일이 일어나지 않을 수는 있지만 절대적인 밸류가 싸다고 느끼는 듯합니다.

3분기에는 영업 외로 101억원 규모의 대손상각이 있었습니다. 그 때문에 당기순손실을 기록하기는 했지만 매출액과 영업이익은 나쁘지 않았습니다. 주가가 안 좋을 때 떨어 버리려는 심산도 있는 듯한데요. 주가는 워낙 바닥을 기는 형국이라 관심을 갖고 지켜볼 필요는 있어 보입니다.

---------------------------

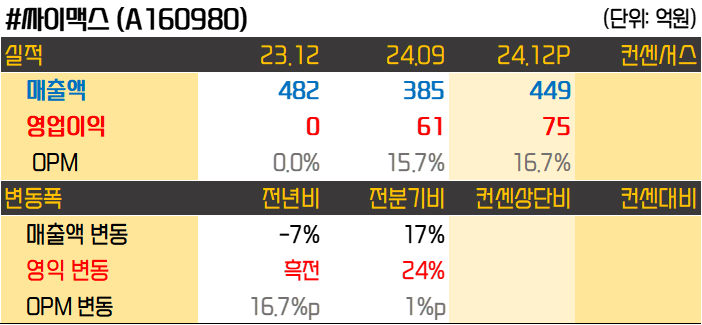

25.02.04 코멘트, 종가 10,560원

24년 4분기 실적이 공개됐는데 매출액은 449억원, 영업이익은 75억원으로 매출액은 전년동기 대비 감소했지만 영업이익률이 16.7%로 크게 개선되었습니다. HBM 관련 후공정 이송장비를 공급하면서 안정적인 실적이 나오는 듯합니다

실적을 발표하고 주가는 시간외에서 상한가를 기록했습니다. 24년 실적 기준 PER 7.4배 수준이니 저평가되었다고 보는 듯합니다. 반도체 장비주이기 때문에 실적의 변동성이 있다는 것은 감안해야겠지만 3분기 연속 10% 중반대의 영업이익률을 기록한 것은 긍정적입니다.

풀무원은 식품 및 건강 관련 사업을 영위하는 기업으로, 신선식품, 가공식품, 음료, 외식, 친환경 유통 등을 주요 사업으로 운영합니다.

1. 신선식품

- 두부, 콩나물, 나물류, 샐러드 등 신선한 농산물 기반 제품

- HMR(가정간편식): 국/탕/찌개, 냉동밥, 볶음밥, 피자 등

2. 가공식품 및 음료

- 면류: 생면, 냉동면, 칼국수, 우동 등

- 냉동식품: 만두, 김치, 피자, 떡볶이 등

- 건강식품: 두유, 유산균 음료, 기능성 식품

3. 해외사업

- 미국, 중국, 일본 등 글로벌 시장에서 두부, 면류, HMR 제품 판매

- 일본에서는 두부 시장 점유율 1위

4. 외식 및 식자재 유통

- 풀무원푸드앤컬처: 단체급식 및 외식 브랜드 운영

- B2B 사업: 식자재 공급

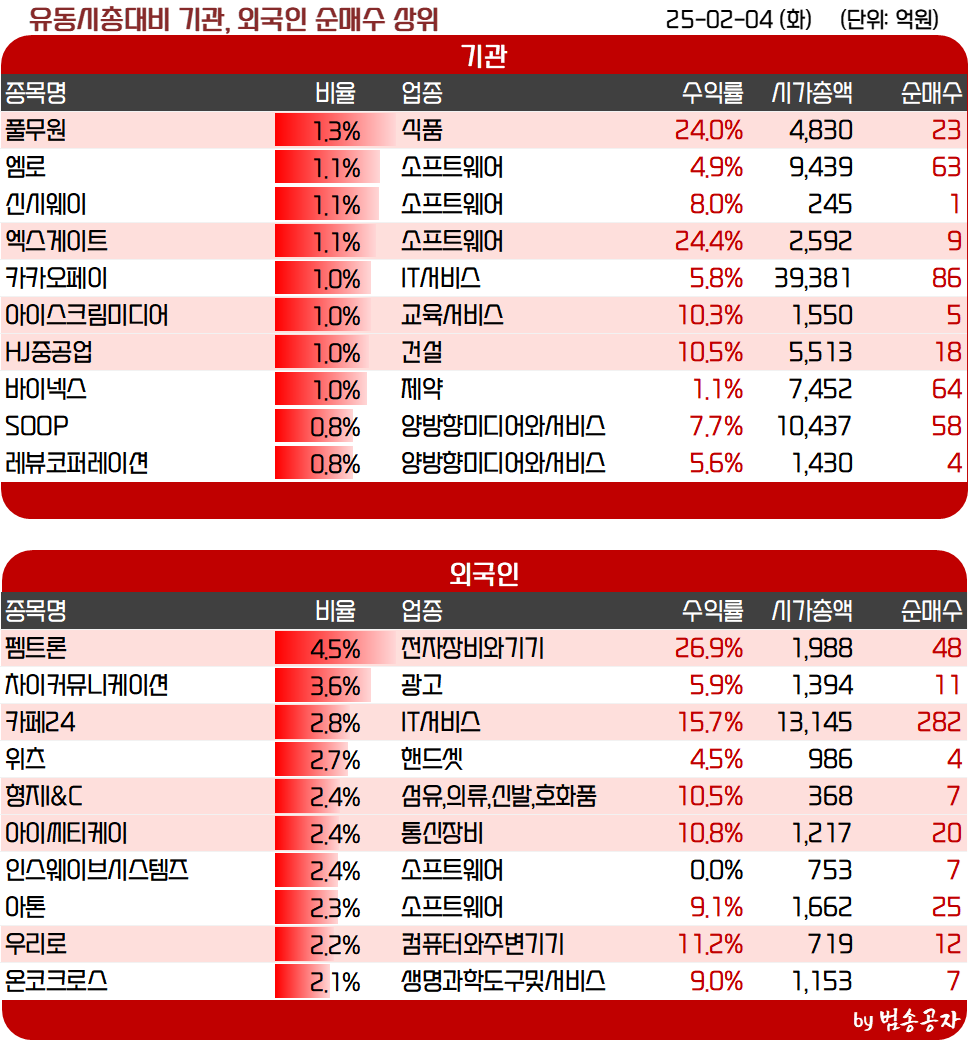

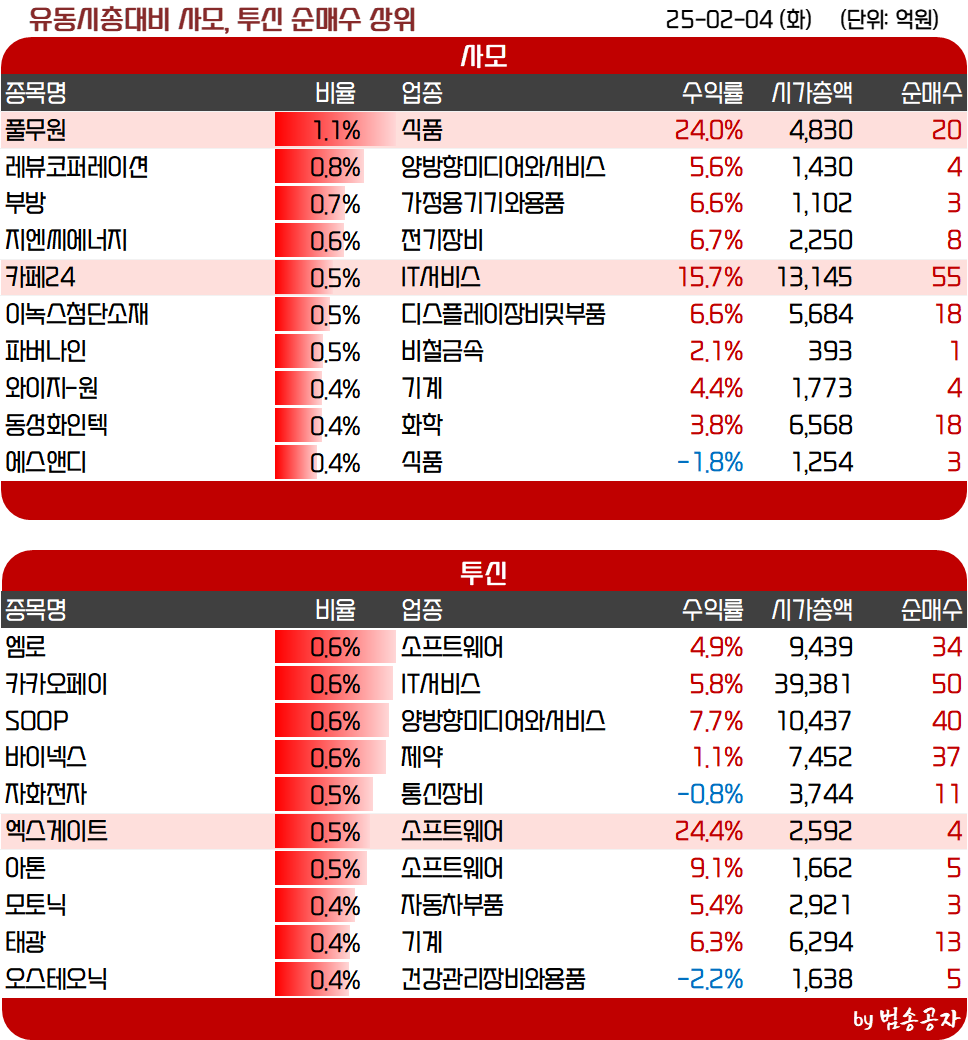

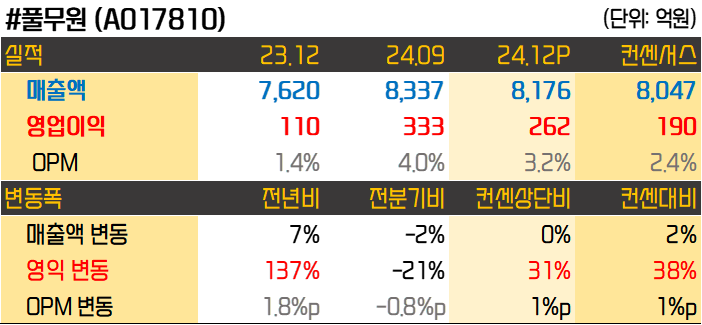

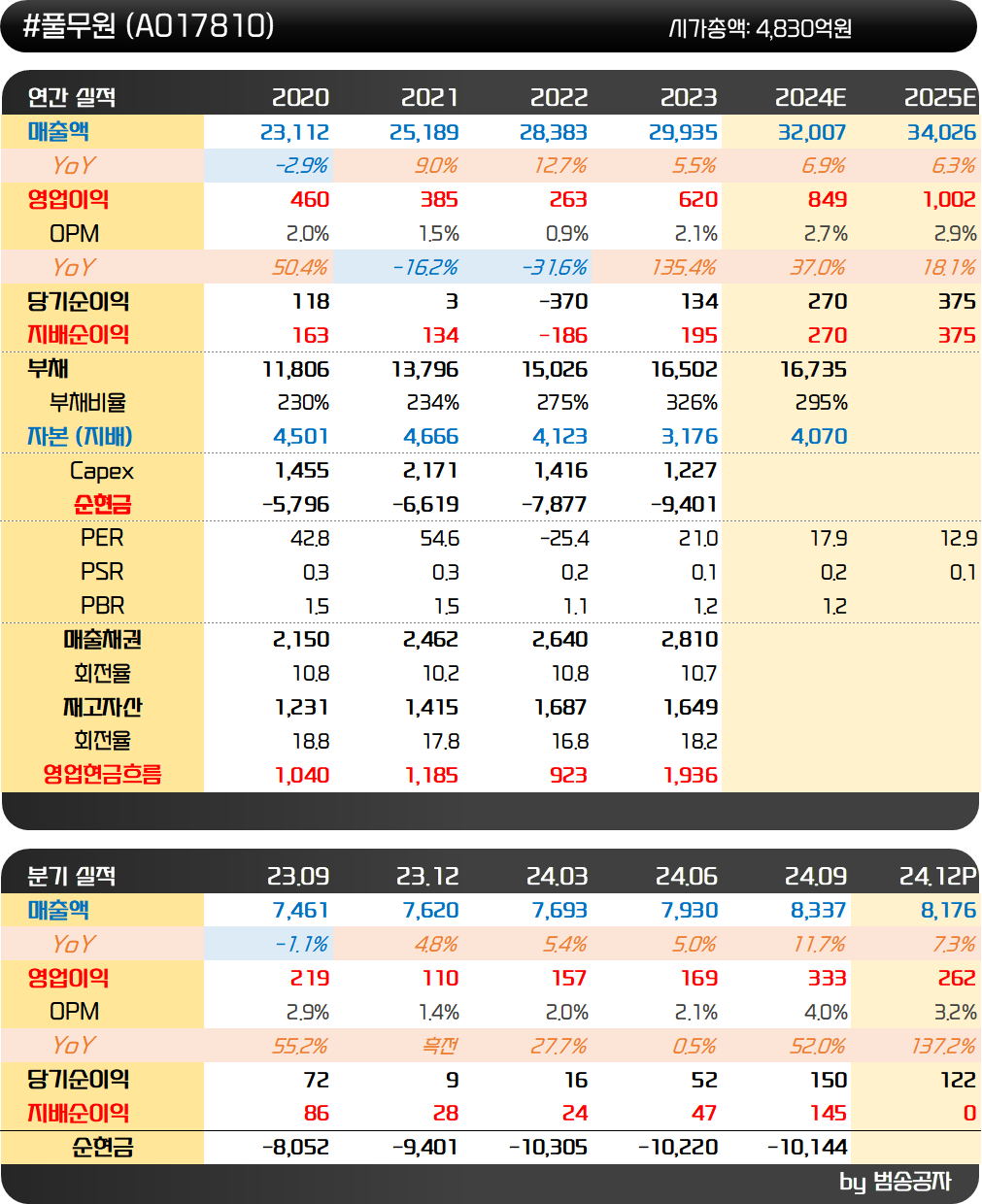

풀무원의 4Q24 실적은 매출액 8,177억원 , 영업이익은 263억원으로 각각 전년 동기 대비 7.3% , 138.1% 성장했습니다. 영업이익은 컨센서스 190억원 대비 38%나 상회하는 호실적이었고요. 이에 오늘 주가는 24%가 올랐습니다. 기관은 사모를 중심으로 23억원 순매수가 들어왔는데 이는 3년 내 1위에 해당합니다.

B2B는 급식/컨세션 중심의 업황 호조와 수익성 중심의 선별 수주 효과로 연중 고성장 및 고수익성 기조가 유지되고 있습니다.

B2C 식품은 소비 경기 둔화 환경에서 오프라인 부진 지속으로 수익성 중심의 운영을 하고 있고요.

해외법인은 주요 카테고리 매출 성장이 이어지는 가운데 물류비 부담이 전기대비 완화되었습니다. 해외법인 매출의 2/3를 차지하는 미국은 코스트코 등 회원제 채널 고객 확보, 리테일 채널 확대, 현지 생산 본격화로 인한 효과를 톡톡히 봤다고 합니다. 중국법인은 냉장 파스타와 두부 제품 호조 영향이 있었고요.

음식료 업체의 실적 발표로 이렇게 급등한 적은 오랜만인 것 같은데요. 오늘 급등 이후 추가적인 상승이 이어질 것인지 확신이 서진 않네요.

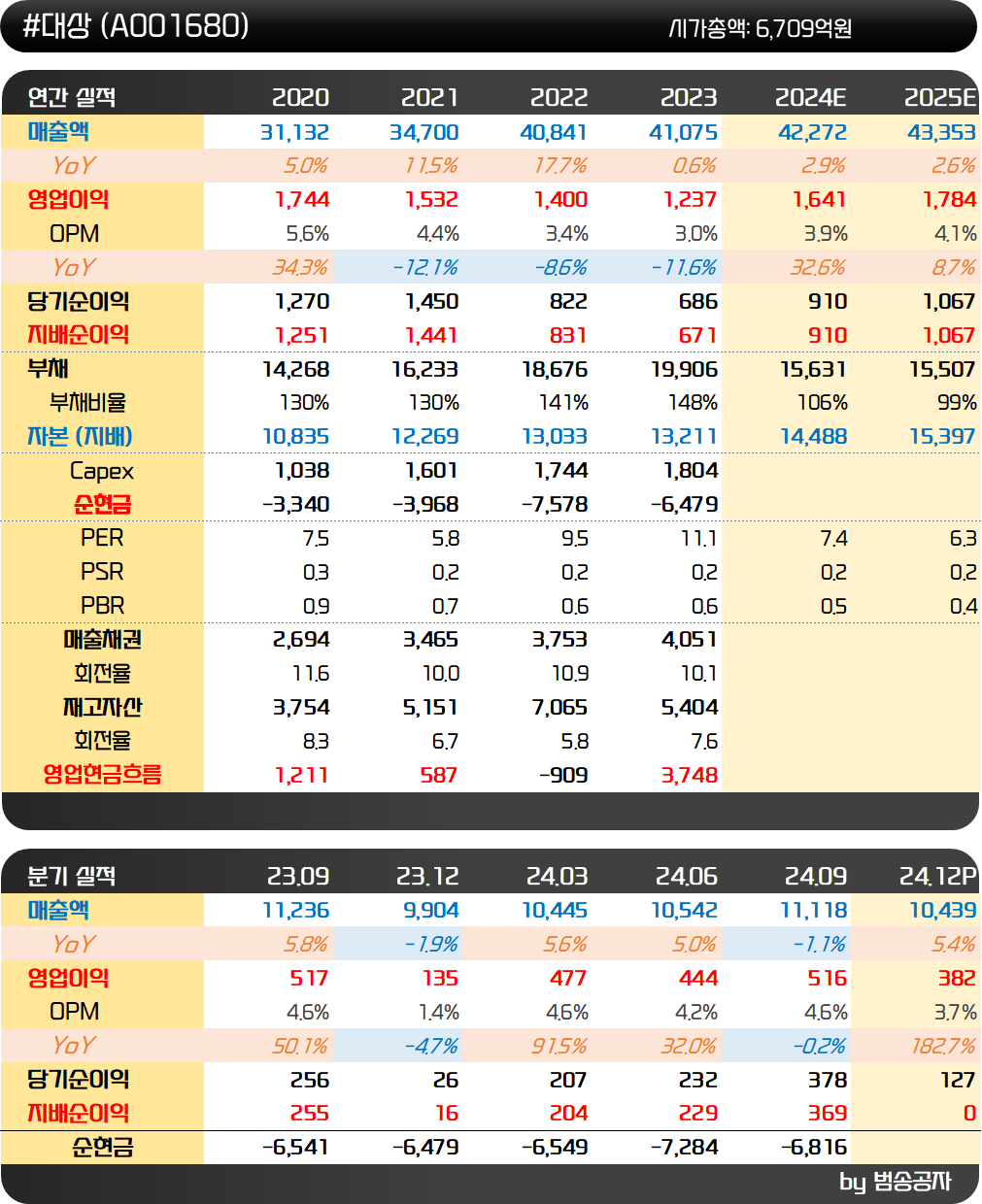

대상은 청정원을 중심으로 순창고추장, 미원 등 조미료와 다양한 가공식품들을 생산 판매하는 기업입니다. MSG, 핵산, 아스파탐, 라이신, 아르기닌 등을 생산하는 소재사업도 영위하고 있고요.

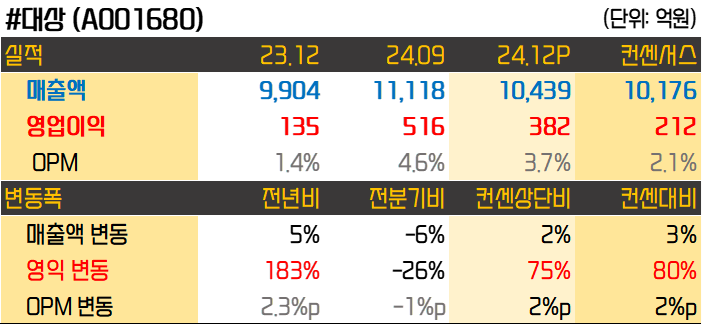

대상이 4분기 실적이 장 마감 후 발표되었는데 매출액은 1조 439억원, 영업이익은 382억원으로 매출액은 컨센서스 수준이었지만 영업이익은 컨센서스를 80% 상회했습니다. 전년동기 대비로는 영업이익이 183%가 증가했습니다. 지난해에 일회성 비용이 있어서 기저효과가 컸습니다.

식품부문은 매출액 9,536억원 (+830억원 YoY), 영업이익 384억원 (+216억원 YoY)을 기록했습니다. 소비 심리가 좋지 않은 상황임에도 소비자 니즈에 대응한 전략과 온라인과 글로벌 수출이 성장하면서 매출이 증대된 것이 긍정적입니다. 영업이익은 고수익 품목 중심으로 판매되면서 이익률 개선효과가 있었습니다.

소재부문은 매출액 3,486억원(+265억원 YoY), 영업이익 91억원(+96억원 YoY)을 기록했습니다. 전분당 판가가 하락했지만 원가가 개선되면서 수익성을 지켰고요. 신제품 출시 영향도 있었습니다.

전체적으로 4분기 실적 개선은 24년 8월 김치 판가 10% 인상과 행사 축소를 통한 비용 절감 효과가 있었다고 합니다.

음식료 기업의 어닝 서프라이즈가 비용 절감 이슈가 있기에 크게 보지 않았었는데요. 풀무원이 어제 어닝서프라이즈를 기록한 후 주가가 +24% 상승했습니다. 좋은 실적을 크게 반영하고 있는 연초 분위기입니다. 대상도 실적 발표 후 시간 외 +4.64%를 기록했고요.

25년에도 안정적인 성장을 이어갈 것으로 기대되는 상황에 25년 예상 PER은 6.3배 수준으로 밸류가 비싸지 않습니다. 내일 시장에서 긍정적으로 봐도 좋을 듯합니다.

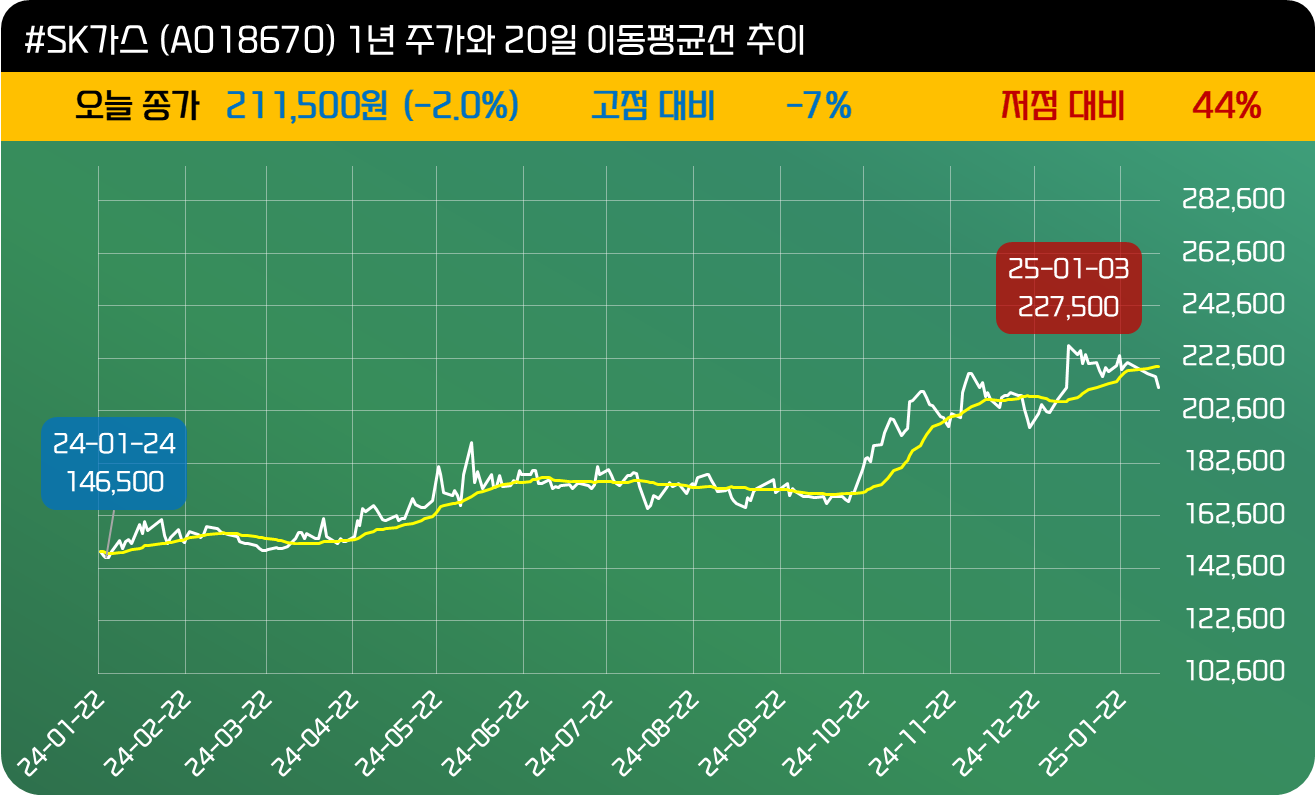

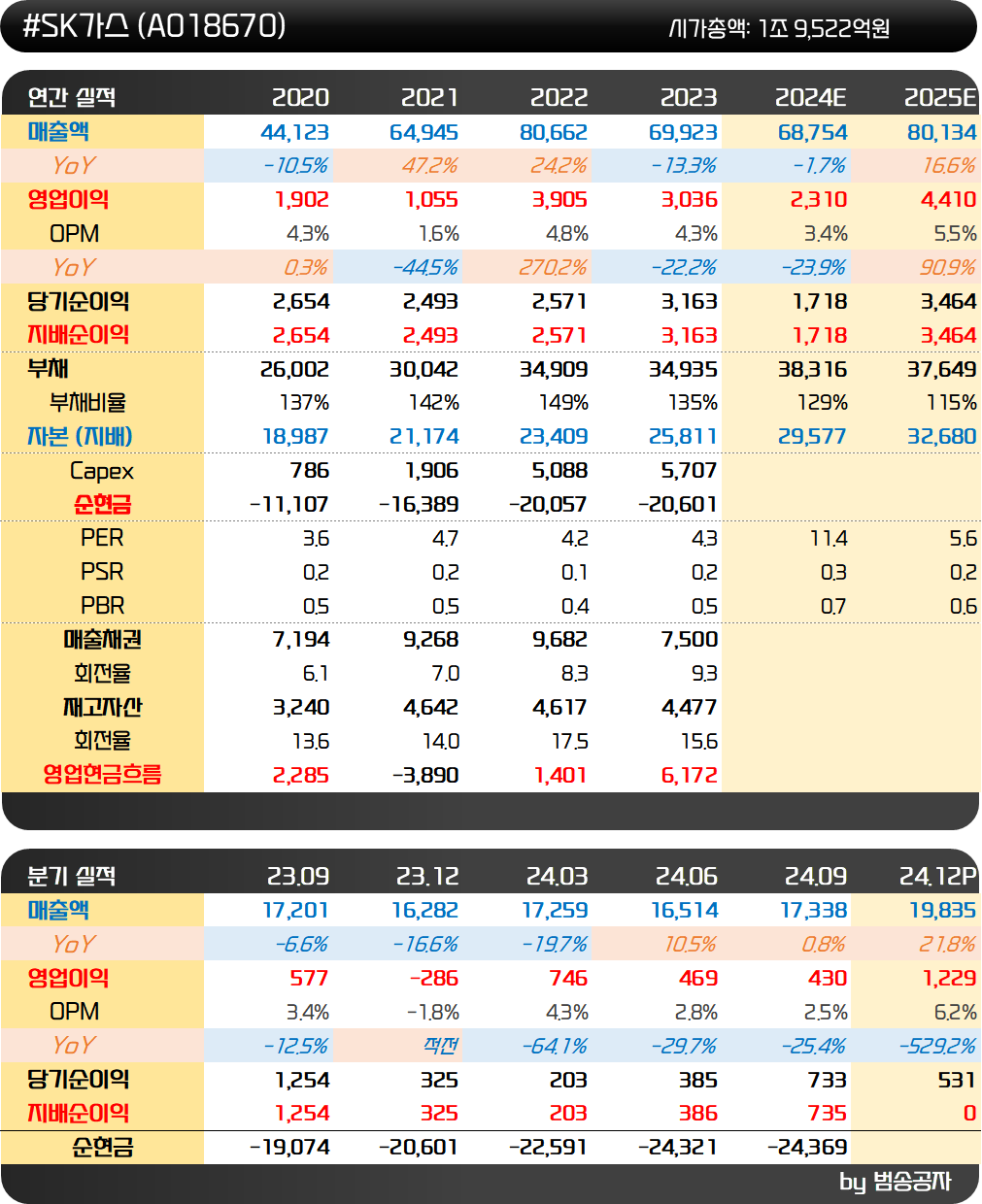

SK가스는 LPG(액화석유가스) 등의 화학제품을 수입, 저장, 판매하는 기업입니다. 매출의 대부분이 LPG관련 사업에서 발생하고 있고요. LPG는 자동차, 석유화학, 산업용 그리고 가정용으로 다양하게 판매하고 있습니다.

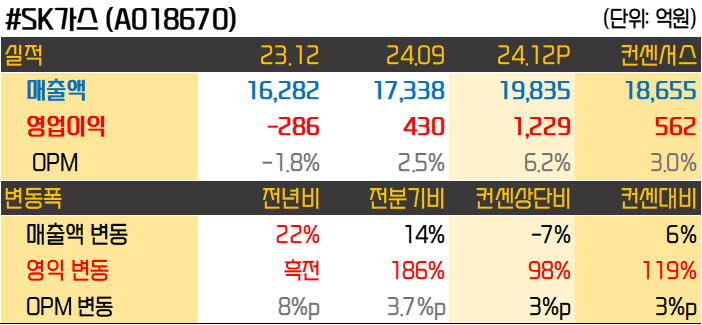

새롭게 주목받는 것은 울산에 신규로 구축한 GPS(Gas-Fired Power Station) 발전소입니다. 울산 미포국가산업단지에 위치하고 있으며 발전 방식은 LNG와 LPG를 연료로 활용하는 복합발전입니다. 24년 9월말 시운전에 들어가 3분기에 537억원의 매출이 발생한 바 있습니다.

상업운전은 12월부터 들어갔지만 10, 11월에도 시운전이 시작되었기에 4분기 실적이 잘 나왔습니다. 매출액은 1조 9,835억원 영업이익은 1,229억원을 기록했는데요. 이는 잘 나온다고 봤던 컨센서스보다도 영업이익이 119% 잘 나온 수치입니다.

주가는 시간외에서 +5.67% 상승했습니다. 10월 이후 울산 GPS에 대한 기대감으로 올랐다가 최근 조정을 받고 있었는데요. 4분기 실적이 워낙 잘 나와서 다시 상승 반전할 수 있지 않을까 기대가 됩니다.

-----------------------------------------------------------

24.05.31 코멘트, 종가 75,100원

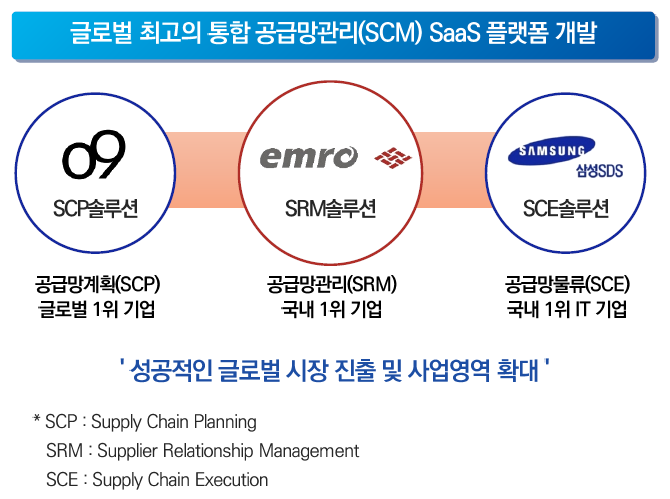

엠로는 AI기반 공급망 관리 소프트웨어 전문기업입니다. 기업이 제품을 생산하기 위해서는 다양한 부품과 원자재를 조달해야 하죠. 이때 제품이 얼마나 팔릴지 수요를 예측해야 부품이나 원자재의 재고가 지나치게 남거나 생산에 차질이 빚어질 정도로 부족하지 않을 수 있죠.

공급업체를 선정하고 주문을 발주하는 과정에서 주문이 제대로 들어갔는지 확인하고 중복주문이 들어가지 않게 확인할 수 있는 과정도 필요하고요. 주문한 부품, 재료가 왔다면 주문한 대로 왔는지 불량은 없는지 확인 후 협력업체와 공유도 해야 합니다.

이렇게 기업이 필요한 재료를 적절한 시기에 적절한 가격에 적절한 양만큼 구매하고 관리하는 과정을 구매 SCM이라고 하죠. 엠로는 국내 SCM (Supply Chain Management) 솔루션 국내 1위입니다. 삼성, 현대차, 한화, CJ 등 국내 내로라하는 그룹에 모두 납품하고 있고요.

SCM은 다시 세부적으로 SCP (계획), SCE (실행, 물류), SRM (구매, 공급망 관리)으로 구분이 되는데 엠로의 주력은 SRM입니다.

1. SCP (Supply Chain Planning): 공급망 계획

SCP는 공급망의 다양한 요소들을 계획하고 최적화하는 데 초점을 맞춥니다. 여기에는 수요 예측, 생산 계획, 재고 계획 등이 포함됩니다.

수요 예측: 미래에 얼마나 많은 제품이 필요할지 예측합니다.

생산 계획: 예측된 수요를 바탕으로 생산 일정을 잡습니다.

재고 계획: 적절한 재고 수준을 유지하기 위한 계획을 세웁니다.

2. SCE (Supply Chain Execution): 공급망 실행, 물류

SCE는 계획된 공급망 활동을 실제로 실행하고 관리하는 데 초점을 맞춥니다. 여기에는 주문 처리, 물류 관리, 창고 관리 등이 포함됩니다

주문 처리: 고객 주문을 처리하고, 제품을 준비하여 배송합니다.

물류 관리: 제품이 고객에게 전달되는 전체 운송 과정을 관리합니다.

창고 관리: 재고를 저장하고, 필요한 경우 재고를 이동시킵니다.

3. SRM (Supplier Relationship Management): 공급업체 관계 관리

SRM은 공급업체와의 관계를 관리하고 강화하는 데 초점을 맞춥니다. 좋은 공급업체 관계는 안정적인 재료 공급과 품질 향상에 도움이 됩니다.

공급업체 평가: 공급업체의 성과를 평가하고, 신뢰할 수 있는 공급업체를 선택합니다.

계약 관리: 공급업체와의 계약 조건을 협상하고 관리합니다.

관계 강화: 공급업체와의 협력을 통해 상호 이익을 도모합니다.

엠로는 23년 3월 15일 삼성SDS가 기존 최대주주의 지분을 29,862원에 374만 주 (33.4%) 인수하면서 최대주주가 되었습니다. 추가로 전환사채 70억원, 신주인수권부사채 95억원을 인수한 삼성SDS는 총 1,285억원을 투자하여 지분 37%를 확보하였고요. 참고로 전환사채와 신주인수권부사채 행사가는 25,717원입니다. 현재 주가를 감안하면 행사를 안 할 이유가 없는 상황이죠.

엠로가 SRM 부문 국내 1위라면 삼성SDS는 SCE 부문 국내 1위 업체입니다. 삼성SDS가 사업의 시너지를 위해 엠로를 인수했음을 짐작할 수 있죠.

이번에 엠로는 삼성전자와 494억원 규모의 시스템납품 계약을 체결했습니다. 이는 지난해 매출 632억원의 78%에 해당하는 큰 계약입니다. 올해 4월부터 내년 10월까지 약 1년 반 동안 납품하니 연환산으로 따져도 330억원으로 지난해 매출의 절반이 넘습니다.

다만 5월 23일 한국투자증권의 NDR 자료에도 국내 최대기업과의 SRM 프로젝트에 최종 선정되었다는 내용이 포함되어 있어 삼성전자로부터의 수주는 이미 알려졌다고 봐야 합니다. 중요한 것은 이 프로젝트가 단순히 1회성으로 끝나는 것이 아니라 해외 진출을 위한 레퍼런스로 작용할 수 있다는 점이겠죠.

-----------------------------------------------------------

24.11.27 코멘트, 종가 71,400원

엠로는 23년 삼성SDS에서 피인수된 후 주가가 급등했다가 조정이 나왔죠. 올해 8월 39,100원까지 하락했던 주가는 현재 83%가 반등한 71,400원입니다.

엠로의 주가는 8월 이후 반등이 나오고 있는데 실적이 개선되고 있는 것이 큽니다. 상반기 매출 330억원은 창사 이래 처음이라고 하고요. 3분기에는 매출액 232억원, 영업이익 44억원으로 급격하게 개선된 실적을 보여주었습니다.

이는 AI 기능이 탑재된 신버전의 소프트웨어 판매와 삼성그룹 편입효과가 나타나기 때문으로 보입니다. 2분기부터 삼성전자 차세대 SCM 프로젝트 (25년 10월까지 490억원 규모) 매출이 나오고 있는데요. 3분기에 80억원 정도의 매출이 잡혔다고 합니다.

10월 말에는 삼성SDS와 공동 개발한 케이던시아의 첫 계약도 나왔습니다. 계약 업체는 매출 6조원 규모의 미국 EMS (전자제조서비스) 기업이라고 합니다. 마케팅은 삼성SDS에서 담당하고 엠로는 일정 수수료를 지급하는 형태로 협업이 진행되고 있다고 하고요.

케이던시아는 글로벌 SRM의 SaaS (Seoftware as a Service, 클라우드 형태로 구독형 소프트웨어 서비스를 제공하는 것)로 북미 시장을 중심으로 적극적인 영업이 진행 중입니다. 향후 추가적인 계약 소식이 들려올 가능성이 높다는 얘기입니다.

오늘 기관은 1년 내 2위, 3년 내 5위에 해당하는 61억원 규모의 순매수를 보였습니다. AI소프트웨어에 대한 관심이 큰 상황에서 삼성 그룹과의 시너지가 본격화되면서 실적이 개선되는 상황이라 관심을 갖고 보면 좋을 듯합니다. 다만 실적으로는 설명이 되는 것은 아니라서 판단이 조금 애매할 수 있습니다.

-----------------------------------------------------------

25.02.04 코멘트, 종가 77,300원

엠로의 실적은 24년 3분기부터 좋아지고 있습니다. 지난 5월 수주한 삼성전자 차세대 시스템 개발사업이 3분기부터 영향을 주고 있다고 보면 됩니다. 물론 아직 분기 영업이익이 40억원 대라 1조원에 가까운 시가총액을 설명하는 데는 부족하지만요.

23년 5월 11일 삼성에스디에스는 미국 공급망플랫폼 선도기업인 오나인솔루션즈, 엠로와 전략적 협력 관계를 구축한다고 밝혔습니다. SRM을 SaaS 형태로 공동 개발하여 판매한다는 계획입니다.

SaaS는 Software as a Service의 약자인데요. ~aaS가 붙으면 클라우드와 관련된 용어로 이해하시면 됩니다. 소프트웨어를 개별로 판매하는 것이 아니라 클라우드 관련 구독형 서비스로 제공하는 것을 의미하죠.

참고로 오나인솔루션즈는 산지브 시두 회장과 차크 카테무칼라가 2009년 설립한 회사로 AI기반 디지털 통합 플래닝 SaaS 플랫폼을 제공하는 회사입니다. 글로벌 SCP부문 1위 업체고요. 22년 투자를 유치하면서 27억 달러의 가치를 평가받기도 했습니다.

코로나 사태로 기업들은 공급망에서 많은 어려움을 겪었습니다. 이에 고객사들이 AI로 관리되는 공급망 관리 프로그램의 필요성을 절감하게 되었고요. 관련 시장이 빠르게 성장할 것으로 기대되는 가운데 삼성에스디에스, 엠로, 오나인솔루션즈가 손을 잡고 SaaS 시장을 적극 공략하는 것입니다.

한국은 SCM 시장이 올해 기준 4천억이 조금 넘는 수준으로 시장이 작습니다. 그런데 전세계 시장은 25조원입니다. 미국을 먼저 공략할 계획인데 미국 시장만 해도 11조원이 넘습니다. 글로벌 SCP 1위 오나인솔루션즈와 협업하여 SaaS 시장에 진입하는 것은 그래서 의미가 있어 보입니다.

이렇게 공동으로 개발한 솔루션이 위에 언급한 케이던시아 (Caidentia)입니다. 24년 10월 북미 EMS (전자제품 위탁생산) 업체 향 첫 계약을 체결했는데요. 국내 소프트웨어 업체가 글로벌 수주를 확보했다는 것만으로도 큰 의의가 있습니다.

이번 레퍼런스를 바탕으로 지속적인 수주가 이어질 수 있고요. 또 구독형 모델이기에 고객이 쌓이면서 실적이 눈덩이처럼 불어날 수 있는 것도 긍정적입니다.

로봇의 대장은 레인보우로보틱스라고 했는데요. AI솔루션에서는 삼성그룹에 편입된 엠로를 봐야 할 것 같습니다. 기관의 강한 순매수와 함께 60일 신고가를 강하게 돌파한 것도 긍정적으로 보이고요. 참고로 기관순매수는 63억원으로 1년 내 2위, 3년 내 5위에 해당합니다.

가치투자클럽를 구독하고

콘텐츠를 확인해보세요!