헤더영역

투자 정보

컨텐츠영역

[선별종목] 23.08.08 (화) 호실적에 주가가 반응하는 기업들 주목

오늘 내부자 장내매수가 있었던 환인제약의 기관순매수도 눈에 들어옵니다. 지난 7월 28일에도 내부자 장내매수와 2분기 호실적으로 선별종목에 들었었죠.

[주요공시] 23.08.08 (화) : 네이버 블로그 (naver.com)

* 주관적 관심도는 매수 추천이 아닙니다. * 매매 판단에 대한 책임은 본인에게 있습니다. * 공감과 댓글은...

어제는 어닝쇼크가 난 기업들도 소개를 드렸는데 막상 어닝쇼크 기업들을 팔로우업 해보니 성과가 좋지 않았습니다. 그냥 좋은 실적이 나오고 시장의 관심도 받는 기업에 집중하는 것이 훨씬 효율적일 것 같습니다.

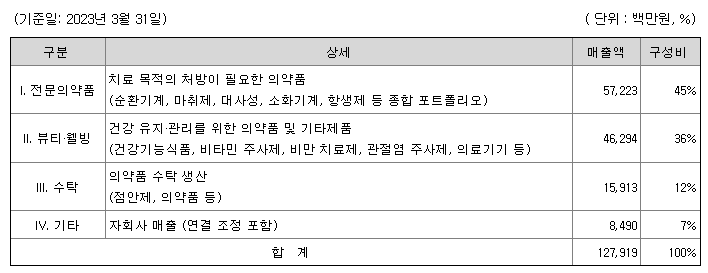

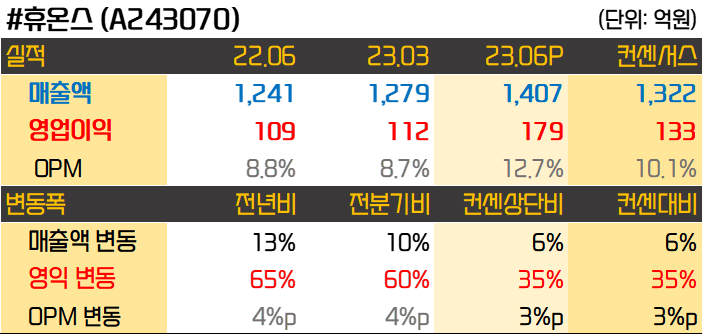

휴온스는 전문의약품, 건강기능식품, 의약품수탁생산 등의 사업을 영위하는 회사입니다. 23년 1분기 기준 전문의약품 매출이 45%로 가장 크고 건기식을 비롯한 뷰티/웰빙 부문이 36%, 의약품 수탁이 12%를 차지하고 있습니다.

2분기 실적은 매출액 1,407억원, 영업이익 179억원으로 각각 컨센서스를 6%, 35% 상회했습니다. 전년동기와 비교해서도 매출은 13%, 영업이익은 65%가 증가한 좋은 실적입니다.

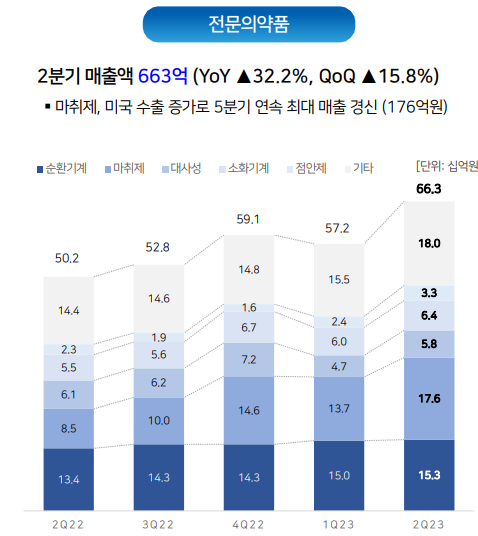

전문의약품 매출액이 663억원으로 전년동기 대비 32.2% 증가로 호실적에 가장 크게 기여했습니다. 특히 마취제 매출 증가가 컸는데 리도카인 바이알 (마취 주사제)의 북미 시장 판매 증가 영향이 컸습니다.

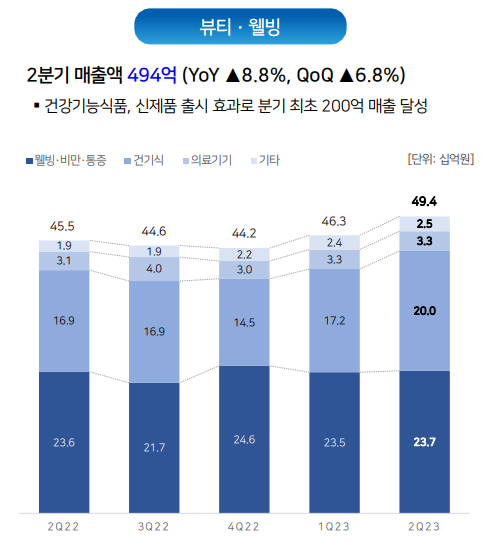

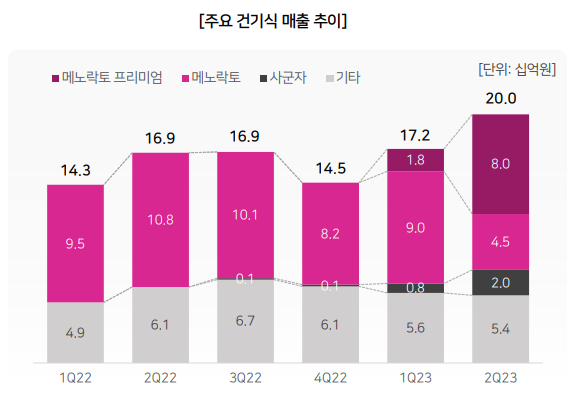

뷰티웰빙 매출도 494억원으로 전년동기 대비 8.8% 증가했는데요. 건기식 매출이 200억원으로 전년동기 143억원 대비 크게 증가했습니다. 신제품인 메노락토 프리미엄 매출이 크게 늘면서 실적 개선에 기여했습니다.

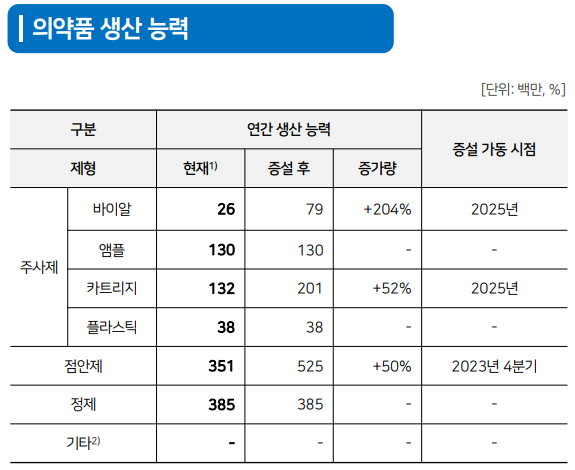

실적 성장에 대한 기대감으로 회사에서도 적극적으로 Capa를 늘리고 있는데요. 23년까지 주사제 중 바이알 공장을 204%, 카트리지를 52% 늘릴 계획입니다. 점안제는 올해 4분기부터 생산능력이 50% 증가하고요.

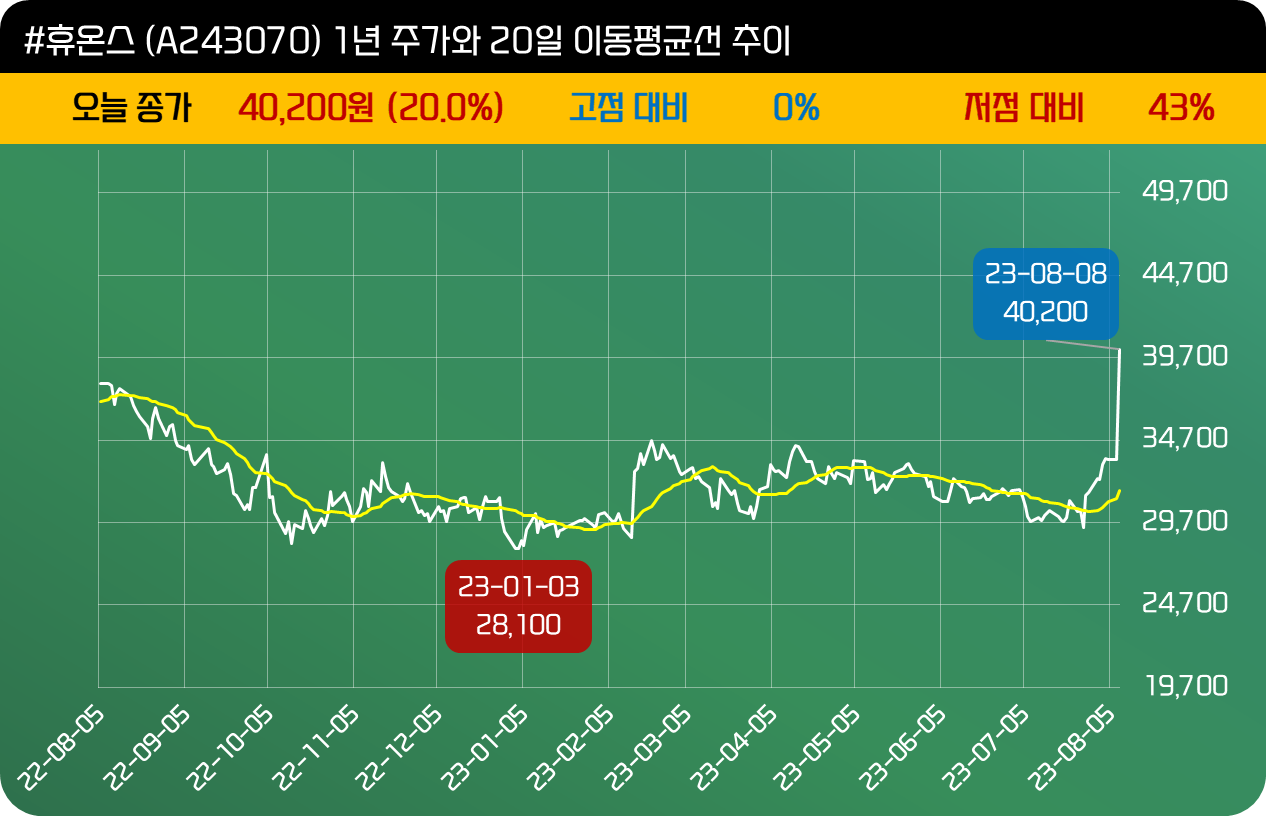

단순히 건기식의 인기가 아니라 북미시장 매출이 증가했다는 점이 주가에 큰 영향을 준 것 같습니다. 주가는 실적 발표 후 20%가 올랐네요. 안구건조증 신약 개발에도 나서고 있어서 주가의 모멘텀은 추가로 있을 듯합니다.

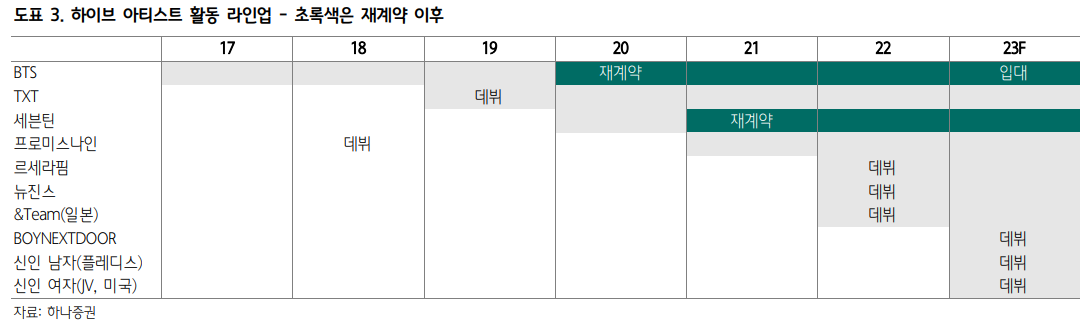

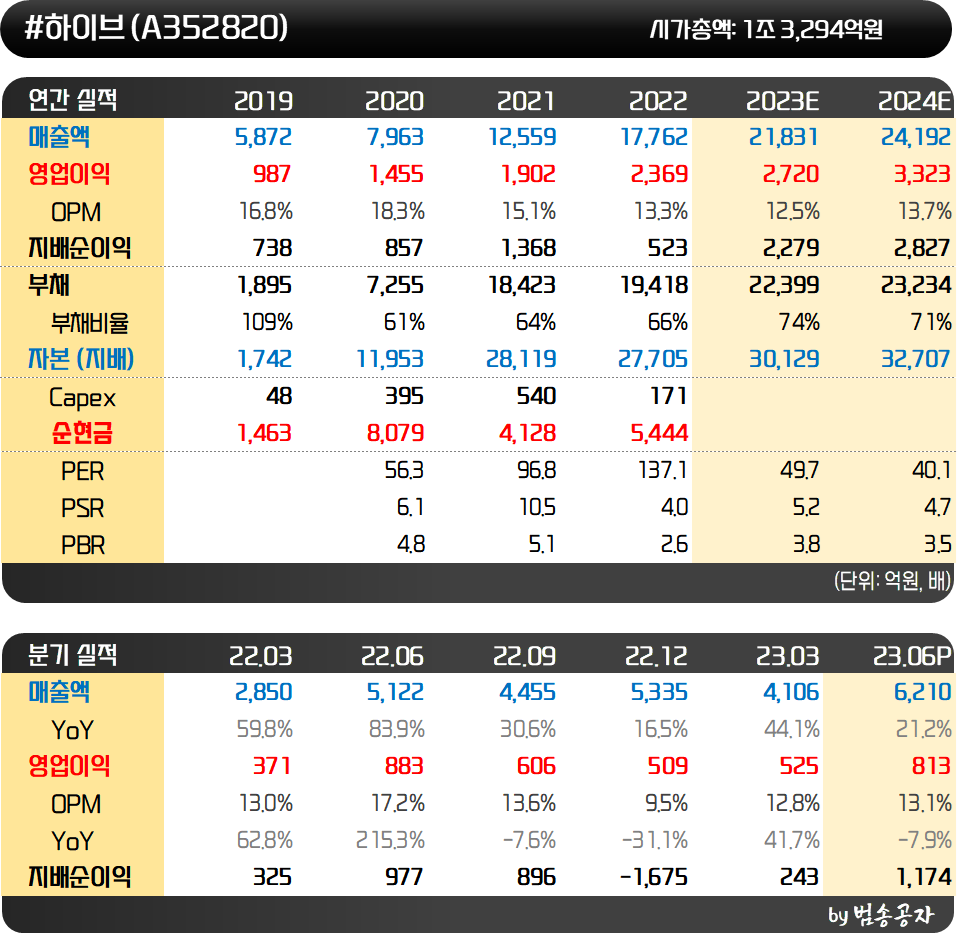

하이브는 BTS로 유명한 엔터회사입니다. 최근에는 세븐틴, TXT, 뉴진스 등이 빠르게 성장하면서 BTS의 군입대로 인한 공백을 메우고 있습니다.

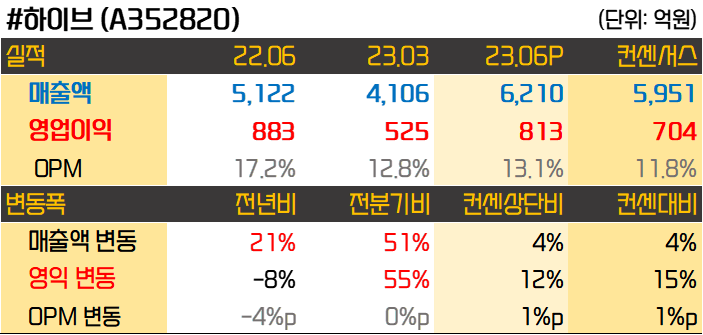

2분기 실적은 매출액 6,210억원, 영업이익은 813억원으로 각각 컨센서스를 4%, 15% 상회했습니다. 전년동기 대비해서 매출액은 21% 증가했지만 영업이익은 8% 감소하기는 했습니다. 매출액 증가에도 이익이 감소한 것은 BTS 10주년 기념행사와 보이넥스트도어의 데뷔 그리고 연간 인센티브의 안분 등의 영향입니다.

작년과 올해 본격적인 신인 그룹들의 데뷔가 있는만큼 이 그룹들이 안정되면 본격적인 실적 성장이 나올 것으로 보입니다. 여기에 25년이면 BTS가 완전체로 복귀하니 실적이 한 번 더 점프업할 수 있을 것이고요.

좋은 실적이 어느 정도 예상되었던 것인지 주가는 실적 발표 후에 오히려 -1% 조정을 받았습니다. 위버스 플랫폼의 유료화가 지연된 것에 대한 실망감도 있었고요. 단기 조정은 있을 수 있겠지만 성장 동력을 잃은 것은 아니니 적절한 매수 타이밍을 찾아보면 좋을 기업 같습니다.

하이브의 실적 성장은 앞으로도 진행 중이라는 것이 중요한 것 같습니다. BTS로 피크아웃이 아니라 지속적으로 신인 그룹을 데뷔시키고 또 뉴진스처럼 크게 성공하는 케이스들을 보여주고 있기 때문입니다.

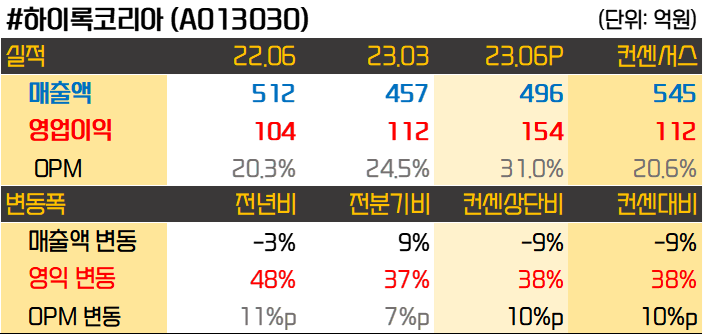

하이록코리아는 피팅/밸브를 생산하는 회사죠. 회사가 워낙 탄탄하니 글로벌 가치투자를 지향하는 피델리티에서도 10% 지분을 취득했습니다. 6월 초에 최대주주인 문영훈 회장의 증여도 있었고요.

증여 이후 한 달여 간은 주가가 횡보하다가 이후 주가가 상승했습니다. 조선 슈퍼사이클에 대한 기대감과 2분기 실적 기대감이 겹쳤던 것 같습니다.

오늘 발표된 2분기 실적은 매출액 496억원, 영업이익 154억원으로 매출액은 컨센서스를 -9% 하회했지만 영업이익은 38% 상회하는 좋은 실적을 거두었습니다. 반도체 부문은 부진한데 오일&카스 부문 호황으로 좋은 실적이 나오는 것 같습니다. 매출액 증가에 따른 영업레버리지 효과로 영업이익률이 31%까지 오른 것이 긍정적입니다.

조선업이 좋고, 오일&가스도 호황인데다가 내년부터는 반도체도 개선된다고 보면 성장성에는 의문이 없어 보입니다. 이에 주가도 7%가 올랐고요. 피팅/밸브 업체들이 선순환 사이클에 들어간 것 같은 느낌이네요. 전력기기들이 좋은 실적과 함께 지속적으로 주가가 올랐던 것처럼 피팅/밸브 쪽도 다시 봐야 하는 것인가 싶습니다.

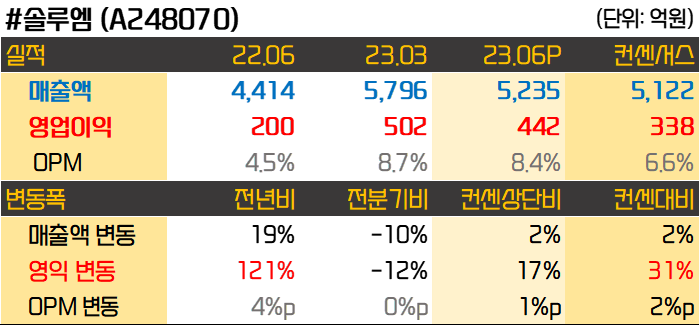

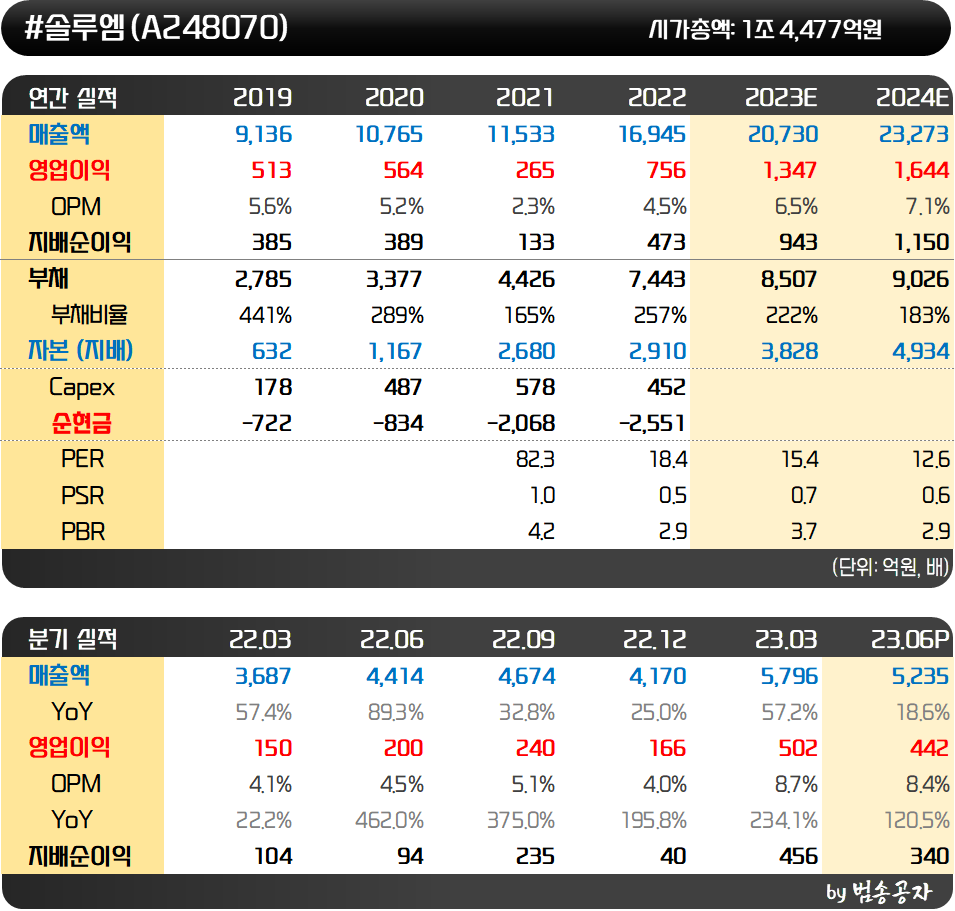

솔루엠은 지난 5월 2일 2분기 호실적주로 선별종목에 들었습니다. 공교롭게 그날도 하이브와 같은날이었는데 재밌네요. 솔루엠은 삼성전기에서 분사한 회사로 전자부품 사업과 ESL 사업을 영위하고 있습니다.

2분기 실적은 매출액 5,235억원, 영업이익 442억원으로 각각 컨센서스를 2%, 31% 상회했습니다. 영업이익은 컨센서스 상단 대비해서도 17% 상회한 수치고요.

호실적의 배경은 단연 전자가격표시기인 ESL에 있습니다. 상반기 매출액만 5,622억원으로 전년동기 대비 2배가 넘는 성장을 거두었습니다. 수주잔고도 1.4조원 수준으로 앞으로의 성장성도 확보되어 있고 ESL이 유통업체에서 대형병원, 스마트팩토리 등으로 적용처가 확대되는 것도 추가적인 성장으로 기대하게 합니다. 아직 ESL의 글로벌 침투율은 10% 수준 밖에 되지 않아 시장 자체의 성장 잠재력도 큽니다.

이미 수주 면에서 글로벌 1위 업체인 이마고태그를 압도하고 있는데 이마고태그가 회계 부정 이슈까지 발생하여 추가적인 반사수혜도 기대되고요.

두분기 연속으로 8%대 영업이익률을 보여주었기에 시장에서도 솔루엠에 대한 평가가 충분히 달라질 수 있다고 생각합니다. 상반기 실적으로 보면 증권사의 실적 추정치도 상향될 가능성이 높고요. 여기에 신사업으로 올해 하반기부터 전기차 충전기용 파워모듈을 양산하기 시작하는 것도 플러스 포인트입니다.

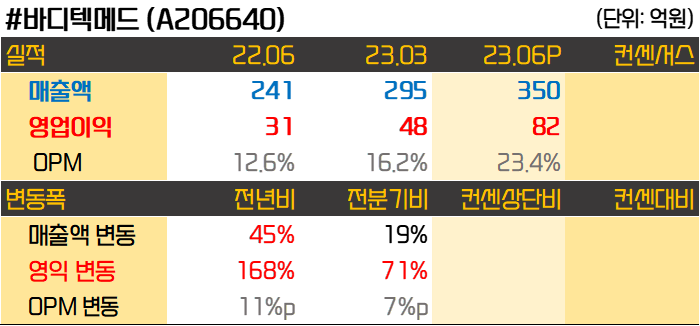

바디텍메드는 현장진단제품과 진단키트를 제조하는 회사입니다. 코로나 시기에 코로나19 진단키트를 판매하면서 매출액과 영업이익이 좋았는데요.

올해 2분기 실적을 보면 매출액 350억원에 영업이익 82억원으로 각각 전년동기 대비 45%, 168% 증가했습니다. 전분기 대비해서도 19%, 71% 증가한 호실적입니다. 중요한 것은 코로나19 진단키트 판매가 거의 없는 상황에서 22년 1분기에 맞먹는 실적을 기록했다는 점입니다.

코로나19 시기에 바디텍메드의 진단기기 장비가 전세계 곳곳에 보급이 되었죠. 진단장비와 진단키트는 프린터와 잉크 카트리지처럼 진단기기가 보급이 되면 진단키트의 매출이 따라서 발생하게 됩니다. PCR은 검체를 수거해서 따로 검사해야 하는데 현장진단 장비는 그 자리에서 검사결과를 확인할 수 있습니다.

이에 코로나19를 계기로 현장에 깔린 바디텍메드의 장비들을 활용하기 시작하면서 매출이 올라오는 것으로 이해할 수 있을 것 같습니다. 여기에 바디텍메드의 브랜드 인지도도 높아지면서 상반기에 주력 장비인 아피아스와 아이크로마가 4천대 이상 신규로 설치되기도 했고요.

어찌 보면 진정한 코로나19의 수혜주입니다. 이렇게 좋은 실적이 일회성이 아니라는 것이 입증되고 수출이 계속 증가하는 모습을 보이면 작년 이후 의료기기들이 보였던 주가 상승을 보여줄 가능성도 있어 보입니다.