헤더영역

투자 정보

컨텐츠영역

[선별종목] 24.03.08 (금) LIG넥스원, 에프엔에스테크, 가온전선 (레고켐바이오)

[이 공시 아직 안 봤어요?] 24.03.08.. : 네이버블로그 (naver.com)

GIC는 싱가포르국부펀드 싱가포르 투자청입니다. 싱가포르는 GIC와 테마섹 2개의 국부펀드를 보유하고 있죠. 국부펀드는 외환보유고 등 국가가 보유한 자산을 운용하는 펀드를 의미합니다. 우리나라도 2005년 한국투자공사 KIC라는 국부펀드를 론칭했습니다.

GIC는 전 세계 6위에 해당하는 국부펀드로 운용규모는 7,690억 달러 (글로벌SWF 기준)에 달합니다. 참고로 테마섹은 2,880억 달러로 10위, 우리나라의 KIC는 1,810억 달러로 15위입니다.

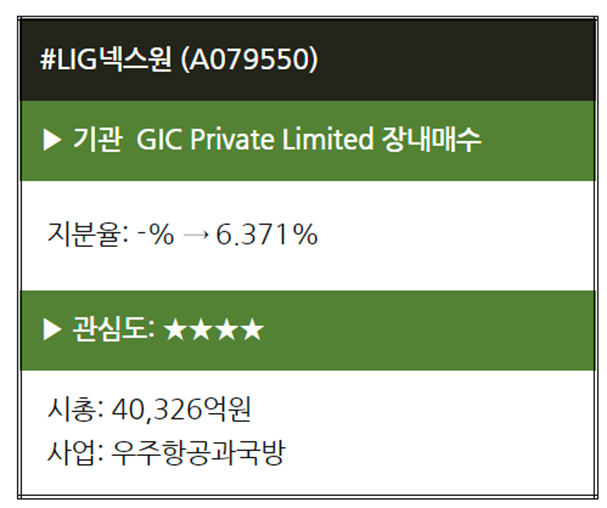

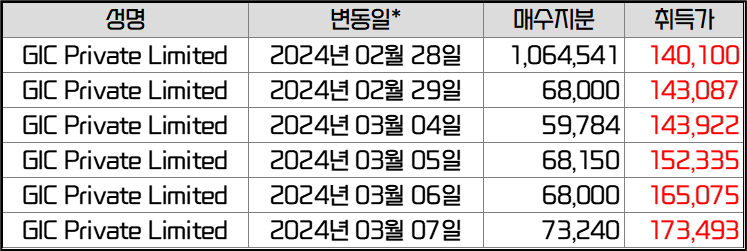

GIC는 지난 29일부터 33.7만주를 장내매수하면서 총 1,401,715주로 지분율 6.37%로 LIG, 국민연금에 이은 3대주주로 등극했습니다.

지난 2월 7일 사우디향 천궁2 수주로 관심을 가졌었는데 주가는 2월 7일 종가 대비 61.6%가 올랐습니다. 여기에 큰 영향을 끼친 것이 GIC같고요. LIG넥스원은 수주가 나온 다음날인 2월 8일부터 19영업일 동안 2일을 제외하면 외국인 지속적인 순매수를 보였습니다.

외국인의 순매수는 총 2,274억원이었고요. GIC의 순매수 규모가 2,018억원인데 상당부분 영향을 미친 것이 아닌가 싶습니다. 이 정도면 추가 매수가 들어올 수도 있을 것 같고요. 해외 자금들이 한국 방산업체에 관심이 크다는 것을 보여주는 상징적인 공시 같습니다.

최근 동향을 보면 방산주에 대한 관심이 더 이어질 수 있을 듯한데요. 몇 가지 이유가 있습니다.

1) 트럼프 당선 가능성

트럼프는 나토 국가들의 무임승차를 상당히 싫어합니다. 재임시절부터 나토 국가들의 방위비 분담을 주장했었고요. 이 말은 트럼프 당선시 나토 동맹국들의 방위비 부담이 증가할 수 있음을 의미합니다.

2) 러시아의 위협 확대

공화당은 우크라이나 지원에도 소극적이죠. 우크라이나와 러시아가 휴전 또는 종전에 합의하고 트럼프가 친러시아적 행보를 보인다면 폴란드와 핀란드, 루마니아, 발트 3국 등 러시아의 위협을 직접적으로 느끼는 국가들을 비롯해 유럽 전반적인 전비 확대가 이뤄질 가능성이 있지 않나 싶습니다.

세상은 미국, 유럽을 중심으로 한 연합과 러시아, 중국을 중심으로 한 연합의 대결구도로 가고 있는데요. 1814년부터 중립국을 이어오면 1, 2차 세계대전에서도 중립을 유지했던 스웨덴이 나토에 가입하는 것만 봐도 러시아의 위협이 한층 더 커졌음을 이해할 수 있습니다.

2번이 1차적으로 방산에 대한 관심을 높였다면 트럼프의 당선 가능성 부각과 신규 수주가 다시 한번 방산주들의 주가에 영향을 주는 것 같습니다. LIG넥스원은 이제 MSCI 지수 편입 가능성도 불거질 수 있을 것 같고요.

느낌은 '비싸다, 비싸다' 했던 에코프로가 갔던 것처럼 될 수도 있지 않을까 싶네요. 1차적으로는 GIC의 매수가 마무리되면 조정이 있을 수도 있겠지만 그게 주가가 무너지는 계기가 될 것 같진 않습니다.

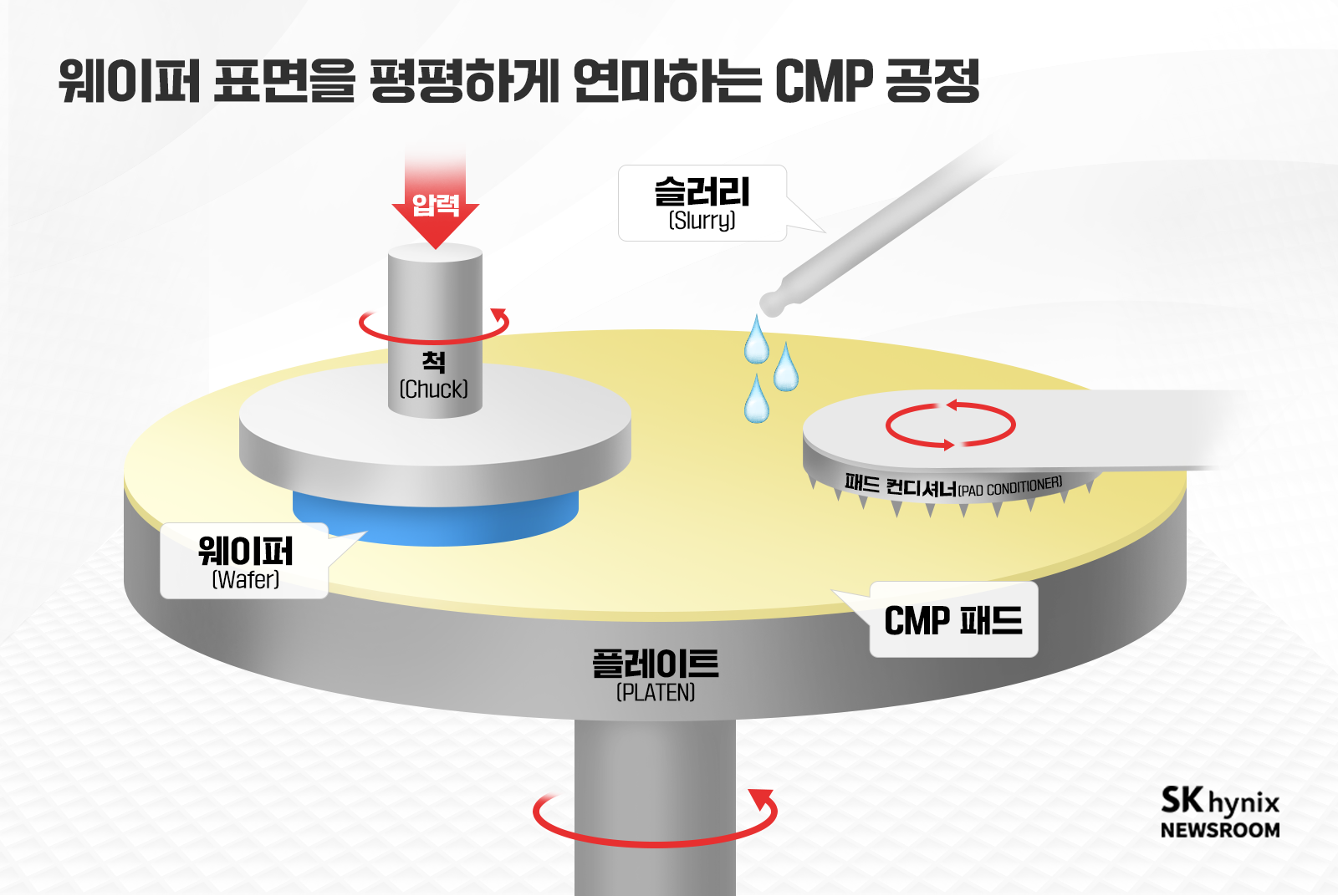

지난 2월 26일 선별종목에서 HBM과 관련해서 CMP 공정이 부각을 받고 있고 기관들은 CMP 장비를 만드는 케이씨텍을 매수하고 있다는 얘기를 드렸습니다.

CMP 공정을 보면 척은 웨이퍼를 고정하는 역할을 하고 웨이퍼를 연마하는 것은 CMP 패드에서 담당합니다. CMP패드는 표면이 거칠거칠하여 사포처럼 물리적으로 웨이퍼를 연마합니다. CMP 슬러리는 화학적인 연마를 위해 도포하고요. 이 CMP패드는 소모품이라서 지속적인 납품이 이뤄집니다.

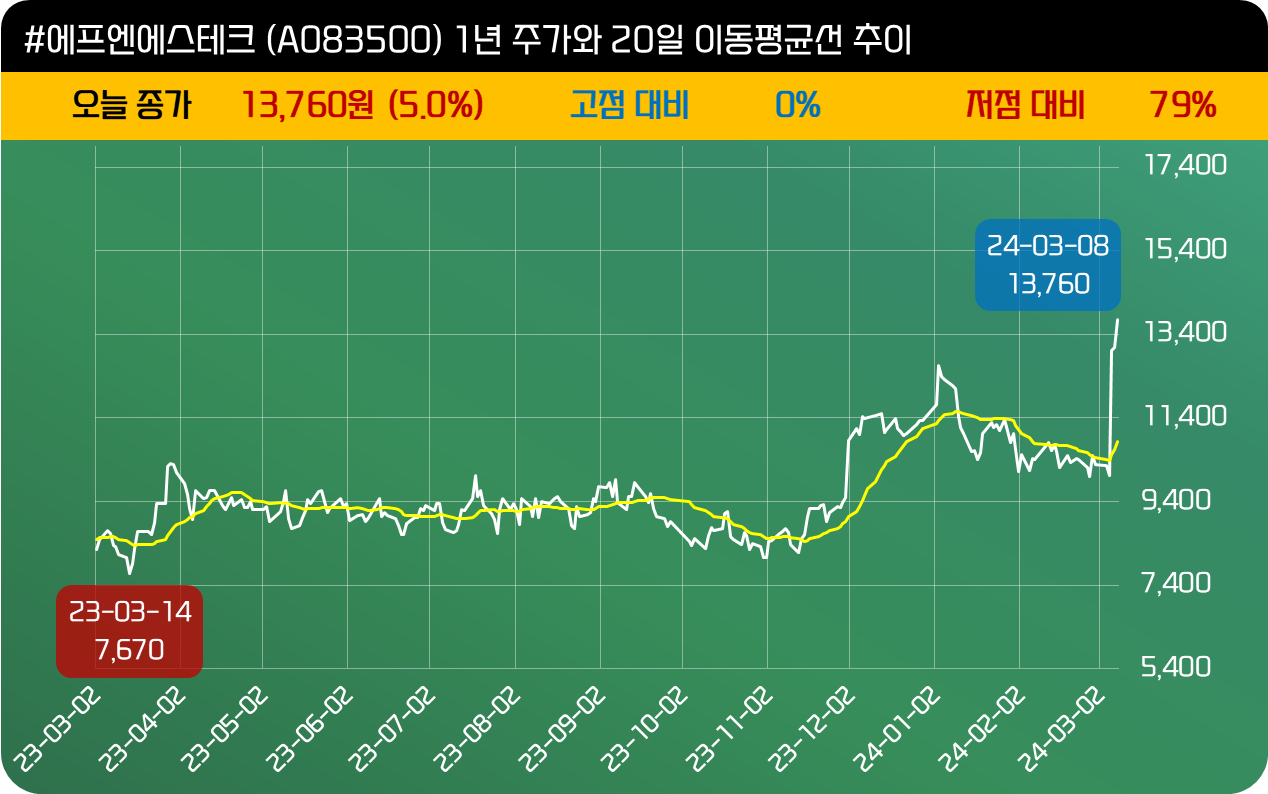

에프엔에스테크는 삼성전자에 CMP패드를 공급하는 업체로 향후 CMP 공정 확대에 대한 기대감이 붙은 것 같습니다. 3월 6일 상한가를 기록한 이후 하루 쉬었다가 다시 기관의 순매수와 함께 상승이 나왔습니다.

기관 순매수 6억원은 2년 내 1위 규모입니다. 그만큼 관심이 없던 기업인데 상한가를 기록한 이후에도 순매수가 들어온 것에 주목해 봅니다. 시가총액도 1,180억원으로 절대적인 규모가 크게 부담이 없고요.

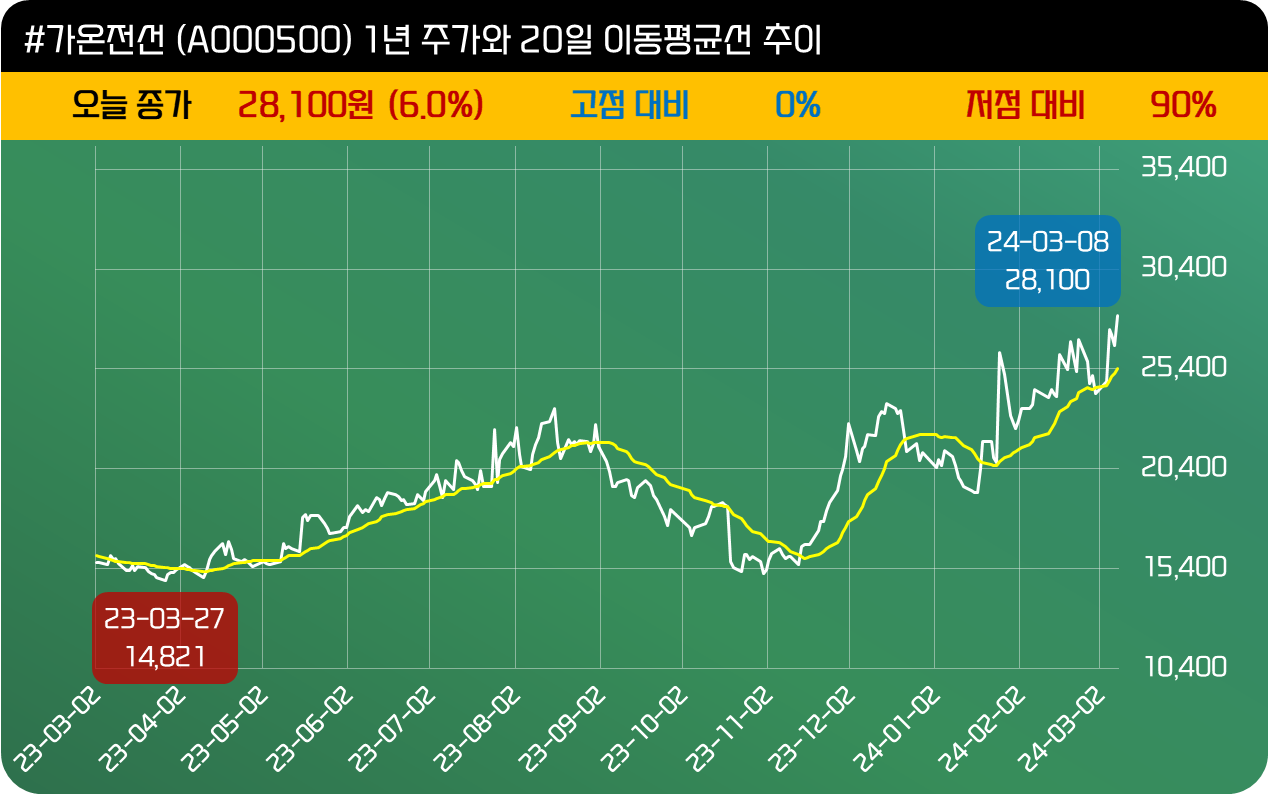

가온전선은 작년 11월 20일 선별종목에 들었던 종목입니다. 당시 실적도 좋고 재무상황도 나쁘지 않은데 차입이 아닌 유상증자를 단행하는 것이 이해가 안 된다는 얘길 드렸는데요. 주가는 유상증자 이후 꾸준히 우상향했습니다.

가온전선은 23년 영업이익 437억원으로 22년대비 급증했습니다. 다만 상반기 실적에 비해서 하반기 실적은 부진해서 주가가 눌렸는데요. 최근 반등하는 것은 변압기 수요가 증가하면 이후에 자연스럽게 전선 수요가 늘 것에 대한 기대감인 것 같습니다.

여기에 AI서버 관련 전력 인프라가 쇼티지가 될 것이라는 경고도 나오고 있죠. 당연히 전선 수요도 증가할 것으로 보이는데 실적도 잘 나오는 회사다 보니 관심을 가질만한 상황이 아닌가 싶습니다. 주가는 사모를 중심으로 10억원 순매수가 들어오면서 +5.64% 올랐는데요. 기관 순매수 강도는 3년 내 2위입니다.