헤더영역

투자 정보

컨텐츠영역

[시그널랩] 마감 시황 및 주요 경제지표 체크 - 11/29

11/29 (금) 마감 리뷰

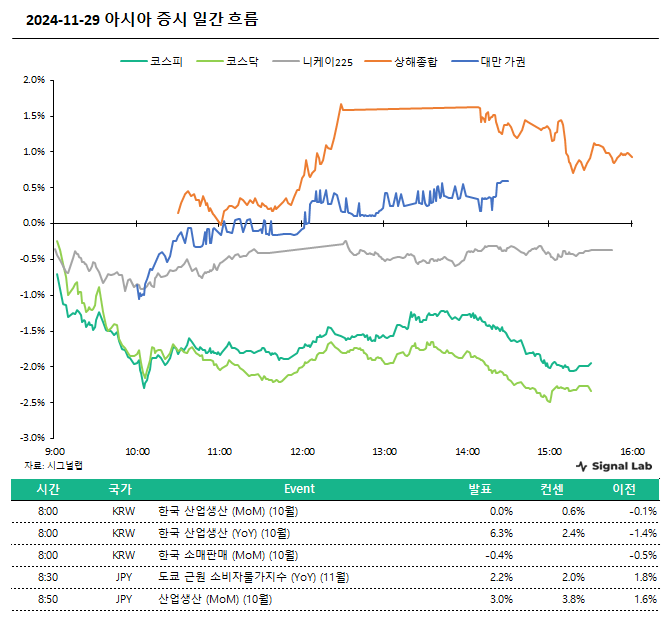

◆ Market

- KOSPI: 2,455.91 (-1.95%)

- KOSDAQ: 678.19 (-2.33%)

- NIKKEI 225: 38,208.03 (-0.37%)

- 상해종합지수: 3,326.46 (+0.93%)

- 대만 가권: 22,262.50 (-0.16%)

- 원달러: 1,394.80 (+0.02%)

- 코스피 수급 동향: 개인(+5,906억), 기관(+484억), 외국인(-7,491억)

- 코스닥 수급 동향: 개인(+1,130억), 기관(+99억), 외국인(-1,136억)

- 선물 수급 동향: 개인(+400억), 기관(-2,499억), 외국인(+2,130억)

- KOSPI 프로그램 동향: 차익(+629억), 비차익(-8,092억)

◆ Comment

- 우리 증시는 양 시장 하락 마감. 일본은행의 금리인상 우려에 따른 앤캐리 자금 청산 우려, 국내 경기 둔화 우려, 미중 갈등 우려 등이 복합적으로 작용하며 투심 악화로 연결.

- 개장 이후 미국의 대중 추가 제재 수준이 당초보다 약해질 수 있다는 소식이 나오면서 낙폭 일부 회복하기도 했으나, 오후들어 재차 낙폭 확대.

- 개인이 현선물 동반 순매수에 나선 강누데, 기관은 KOSPI와 KOSDAQ 등 현물 순매수, 외국인은 KOSPI 200 선물을 순매수.

- KOSPI에서 개인은 전기전자 업종을 중심으로 화학, 운수장비 철강금속 등 다수의 업종을 순매수. 기관은 개인과 달리 전기전자, 운수장비, 화학 업종 등을 순매도한 반면, 운수창고, 의약품, 통신 업종 등은 순매수.

- KOSDAQ에서 개인은 일반전기전자, 제약, 기계장비 업종 등 다수의 업종을 순매수한 반면 외국인은 대분의 업종을 순매도. 기관은 출판매체복제, 의료정밀기기 등 일부 업종을 순매수했지만, 일반전기전자, 기계장비, 화학 등 다수의 업종은 순매도.

- 시장이 전반적으로 약세 흐름을 보이면서 대부분의 섹터가 하락 마감.

- 아시아 증시는 중국을 제외하고 대체로 약세 마감. 일본 니케이225(-0.37%), 중국 상해종합(+0.93%), 대만 가권(-0.16%) 등.

다음주(12/2~12/6) 눈 여겨 봐야 할 주요 경제지표

12/2 월요일

● (중국) 11월 차이신 제조업 PMI

- 이전: 50.3

● (독일) 11월 제조업 PMI

- 예상: 43.2 / 이전: 43.0

● (EU) 11월 제조업 PMI

- 예상: 45.2 / 이전: 46.0

● (미국) 11월 ISM 제조업 PMI

- 이전: 46.5

● (미국) 10월 건설지출

- 이전: MoM +0.1%

● (미국) 크리스토퍼 월러 연준 이사 연설

● (미국) 존 윌리엄스 뉴욕 연은 총재 연설

12/3 화요일

● (미국) 10월 노동부 구인, 이직 보고서 채용공고 수

- 이전: 744만 3천 건

12/4 수요일

● (한국) 11월 외환보유고

- 이전: 4,157억 달러

● (호주) 3분기 GDP

- 이전: YoY +1.0%, QoQ +0.2%

● (일본) 11월 서비스업 PMI

- 예상: 50.2 / 이전: 49.7

● (중국) 11월 차이신 서비스업 PMI

- 이전: 52.0

● (독일) 11월 서비스업 PMI

- 예상: 50.2 / 이전: 49.7

● (EU) 11월 서비스업 PMI

- 예상: 49.2 / 이전: 51.6

● (미국) 11월 ADP 비농업부문 고용 변화

- 이전: 23만 3천 명 증가

● (미국) 11월 서비스업 PMI

- 예상: 57.0 / 이전: 55.0

● (미국) 11월 ISM 서비스업 PMI

- 이전: 56.0

● (미국) 10월 공장수주

- 이전: MoM -0.5%

● (미국) 제롬 파월 연준 의장 연설

● (미국) 연준 베이지북 공개

12/5 목요일

● (한국) 3분기 GDP

- 예상: YoY +1.5%, QoQ +0.1%

- 이전: YoY +2.3%, QoQ -0.2%

● (독일) 10월 공장수주

- 이전: MoM +4.2%

● (미국) 신규 실업수당 청구건수

- 이전: 21만 3천 건

12/7 금요일

● (일본) 10월 가계지출

- 이전: YoY -1.1%, MoM -1.3%

● (독일) 10월 산업생산

- 이전: MoM -2.5%

● (EU) 3분기 GDP

- 예상: YoY +0.9%, QoQ +0.4%

- 이전: YoY +0.6%, QoQ +0.2%

● (미국) 11월 비농업고용지수

- 이전: 1만 2천 명 증가

● (미국) 11월 민간 비농업부문 고용 변화

- 이전: 2만 8천 명 감소

● (미국) 미셸 보우만 연준 이사 연설

● (미국) 12월 미시간대 기대 인플레이션

- 이전: 2.6%(1년), 3.2%(5년)

● (미국) 12월 미시간대 소비자지수

- 이전: 76.9(기대지수), 71.8(심리지수)

11/29 (금) 눈 여겨 봐야 할 주요 경제지표

● (EU) 11월 소비자물가지수

- 예상: YoY +2.3% / 이전: YoY +2.0%

● (EU) 11월 근원 소비자물가지수

- 예상: YoY +2.8% / 이전: YoY +2.7%

# 오늘은 미국 증시가 추수감사절 연휴로 조기종료하는 가운데, 미국의 경제지표 역시 연휴로 인해 부재.

# 유로존에서도 유로존의 소비자물가지수 발표 정도가 예정. 최근 유로존의 인플레이션 우려가 높아진 만큼 오늘 발표가 중요.

# 시장에서는 10월 대비 상승폭 확대를 예상. 이는 유로존 내 인플레이션 우려를 재점화할 수 있는 요소.

# 이는 ECB 통화정책에 대한 우려로 연결될 가능성이 높음. 다만 오늘 미국의 지표가 부재하다는 점과 미 증시가 조기 종료라는 점에서 유로존의 지표가 미치는 영향은 제한적일 전망.

- 시그널랩 리서치