-

앱으로 편하게 발견하세요

구글플레이 다운로드 애플스토어 다운로드 -

QR코드 다운로드

인사이트

[시그널랩] 아침 시황 및 주요 체크 포인트 - 7/28

7/28(월) 모닝 브리프

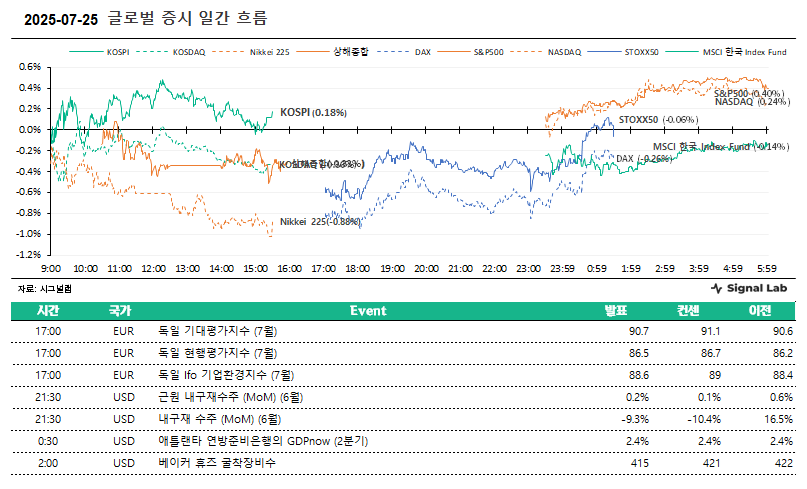

◆ Market

- 다우존스산업: 44,901.92 (+0.47%)

- S&P500: 6,388.64 (+0.40%)

- 나스닥: 21,108.32 (+0.24%)

- S&P500 VIX: 14.93 (-2.99%)

- 달러인덱스: 97.64 (+0.27%)

- WTI선물: 65.16 (-1.32%)

- MSCI 한국 Index Fund: 73.21 (-0.14%)

◆ Comment

- 우리 증시는 반등 시도 전망. 미국과의 무역 협상 기대감이 시장 전반의 강세 요인이 될 전망.

- 미국과의 무역협상 관련 소식이 중요한 변수. 나오는 소식에 따라 장중 방향성이 결정될 가능성 높음.

- 지난주 금요일 미 증시는 강세 마감. 미-EU 무역협상 기대감이 시장 전반에 긍정적 요소로 작용.

- 이와 함께 8월 1일을 앞두고 미국이 주요국과의 무역 합의에 도달할 것이라는 기대감이 높아진 점도 위험자산 선호심리 강화로 연결.

- 미국 기업들의 호실적도 긍정적. 팩트셋에 따르면 2분기 실적발표를 진행한 S&P500 소속 기업은 169개로 이 중 82%가 어닝 서프라이즈를 기록.

- 미국의 경제지표도 제한적이나마 긍정적. 6월 내구재수주는 MoM -9.3%로 시장 예상(-10.4%)을 상회, 근원 내구재수주도 MoM +0.2%로 시장 예상(+0.1%)을 상회.

- 트럼프 대통령은 제롬 파월 연준 의장이 금리 인하 시작 인상을 주었다고 언급했지만, 영향은 다소 제한적.

7/28 장 전 주목할 만한 주요 뉴스 헤드라인

ㆍ 독일 7월 IFO 기업환경지수 88.6…14개월 만에 최고

ㆍ 美 6월 내구재수주 전월비 9.3%↓…예상치는 상회(상보)

ㆍ 트럼프 "파월, 금리 인하 시작 인상 줘…약달러, 돈 벌게 해줘"(종합)

ㆍ 미 트럼프- EU 라이엔 관세 담판 앞둬…'15%' 합의될까

ㆍ 日 "대규모 미국 투자, 대만 반도체업체 조달에 활용 가능"

ㆍ 대통령실 "한미, 조선협력 포함 상호합의 방안 만들기로"(종합2보)

7/28 오늘의 주요 산업 리포트 요약

[석유와가스] Weekly Monitor: 미국 항공유 수요가 너무 좋은데?

하나증권 윤재성,김형준

ㆍ WTI 65.16$/bbl(선/-2.2$, -3.2%), Dubai 71.80$/bbl(현/+1.0$, +1.5%)

ㆍ 사우디 2025년 8월 OSP(Arab Light) 2.2$/bbl(MoM +1.0$)

ㆍ 평균 복합정제마진 9.3$/bbl(-0.5$)

[화학] Weekly Monitor: 미국 항공유 수요가 너무 좋은데?

하나증권 윤재성,김형준

ㆍ 581/톤. WoW +0.7%. 1주 상승// US 프로판(↓): 370$/톤. WoW -0.7%. 5주 하락. 사우디 7월 CP 575$/톤(MoM -25$/톤)

ㆍ 에틸렌(보합), 프로필렌(보합), 벤젠(+26$, +3.6%), 톨루엔(+14$, +2.1%), SM(+28$, +3.1%)

ㆍ HDPE(+10$, +1.2%), LDPE(+10$, +1.0%), LLDPE(+10$, +1.2%), PP(-20$, -2.3%), PVC(보합), ABS(보합)

[철강] 철강금속 Weekly: 중국 및 일본산 열연도 반덤핑 예비 관세 확정

하나증권 박성봉,김승규

ㆍ 국내 철강 유통가격: 전방산업 수요부진 하에 계절적 비수기 영향으로 전반적으로 보합세 기록

ㆍ 중국 철강 유통가격: 원재료 가격 상승 및 중국의 철강산업 구조조정 기대감으로 큰 폭 상승

ㆍ 산업용 금속가격: 금속별로 차별화. 중국 경기 회복 기대감과 무역협상 긍정적 기대감 유효

[복합기업] 상법개정 이후의 시나리오

DS투자증권 김수현,강태호

ㆍ 상법 개정에 따른 기업 영향

ㆍ 경영권 분쟁 기업 중 2대주주의 영향력 증가

ㆍ 자사주 소각 의무화

[기계] 2Q25 Review: 좋아진 유럽, 마이닝, 엔진. 좋아질?!

다올투자증권 최광식

ㆍ 2Q에 유럽, 신흥시장의 회복 확인하고 엔진의 호조가 확산되며, HD현대인프라코어 > HD현대건설기계 서프라이즈, 두산밥캣은 YoY 감익 및 상대적 부진

ㆍ 하반기에 좋아진 유럽, 마이닝, 엔진은 더 졶아지기에 턴어라운드의 HD현대건설기계 선호주 유지

[판매업체] 편의점의 여름은 뜨거워질까?

하나증권 서현정

ㆍ 저성장 국면에 진입한 편의점

ㆍ 그래도 반등 가능한 3분기, 더위 + 소비쿠폰

ㆍ 담배 가격 인상을 기다리며

[식품] 동반(同伴) #4 식자재: 수요와 공급

DS투자증권 장지혜,강태호

ㆍ 외식업 점주와 동반 성장이 기대되는 외식/식자재 유통 업체

ㆍ 동반 성장 투자포인트 1)소비회복, 2)공급축소, 3)사업 구조 재편

[은행] 4대 금융지주 2분기 실적 평가: 자본정책의 통념을 깨다!

대신증권 박혜진

ㆍ 4대 금융지주 1분기 순이익 5.4조원, 컨센서스 9% 상회

ㆍ [2분기 실적 핵심 1: 확신을 주는 자본정책]

ㆍ [2분기 실적 핵심 2: 비이자이익]

ㆍ [2분기 실적 핵심 3: 연체율 및 대손비용]

[은행] 은행 Weekly - 주주환원 확대와 규제 우려 속에서의 딜레마

하나증권 최정욱,정소영

ㆍ 전주 은행주는 2.2% 상승해 KOSPI 상승률 0.3%를 다시 초과상승

ㆍ 전주 특징주는 KB금융과 신한지주. 주가가 각각 4.8%와 3.3% 상승해 한주간 상승 폭이 가장 컸는데 양행 모두 실적이 컨센서스를 상회한데다 하반기 자사주 추가 매입·소각 규모도 시장예상치를 상회하는 8,500억원과 6,000억원을 발표하면서 투자심리가 개선

ㆍ 2분기 실적을 발표한 기업은행 포함 5대 대형금융지주사들의 2분기 전체 순익은 약 6.1조원으로 QoQ, YoY 모두 6%대 증가해 역대 분기 최대 실적을 시현

[전자장비와기기] Weekly 이배속 : 2년만의 LG에너지솔루션 EPS 추정치 상향 조정

하나증권 김현수,홍지원

ㆍ 데이터 포인트 해석 및 투자 전략 : 셀 메이커 비중 확대

ㆍ Car : EU, 법인 대상 내연기관차 구매 금지 초안 공개 예정

ㆍ Cell : LG에너지솔루션, Sunwoda 대상 독일 특허 소송 승소

[반도체와반도체장비] 반도체 및 소부장 Weekly: 결국은 AI 수요

하나증권 김록호,김영규

ㆍ 데이터 포인트 및 주간 리뷰: 관세에 따른 풀인 확인. 하반기 수요 검증 필요

ㆍ 전망 및 전략: SK하이닉스 중심의 전략 유지. 삼성전자, Qualcomm, Lam Research 및 소부장 업체들 실적 발표

[게임엔터테인먼트] 실적 시즌 전 주요 사항, 크래프톤 인수 코멘트

하나증권 이준호

ㆍ 넷마블/네오위즈: 컨센서스 +7.3%/+27.4% 상회 전망

ㆍ 크래프톤/시프트업: 기존 게임의 성장이 필요

7/28 오늘의 주요 목표주가 상향 및 신규 커버 리포트 요약

<두산[000150] AI 수요 증가 및 상법개정 수혜>

iM증권 이상헌,장호

ㆍ 올해 2분기 전자BG AI가속기/800G 중심으로 매출이 증가하면서 수익성 개선을 이끌었음 ⇒ 하반기에도 전자BG의 성장이 지속될 것으로 예상되나 성장폭은 다소 둔화될 듯

ㆍ 이사의 주주 충실의무 도입⇒할인율 축소로 인한 밸류에이션 리레이팅으로 동사와 같은 지주회사 가장 큰 수혜

ㆍ 감사위원회위원 선임?해임 시 최대주주 및 특수관계인 의결권 3%로 제한 ⇒ 보다 더 독립적인 감사기구 역할로 동사 지배구조 개선효과 클 듯

<두산[000150] 내재가치와 실적이 이끌 두 번째 랠리>

DS투자증권 김수현

ㆍ 엔비디아B200 향 높은 마진 추가 개선

ㆍ 3분기도 실적 호조 지속

ㆍ 전자 BG 1,000억원 ~ 1,500억원 수준의 캐파 증설 계획

<두산[000150] 하반기에도 가파른 성장세 전망>

하나증권 김민경

ㆍ 2Q25 Review: 모든 하이엔드 전방 수요 개선

ㆍ 3Q25 Preview: 우상향 추세 지속

ㆍ 투자의견 BUY 유지, 목표주가 84.6만원으로 상향

<두산[000150] 다시 찾아온 2차 리레이팅의 전조>

DS투자증권 김수현,강태호

ㆍ 보수적으로 할인율 70% 적용해도 목표주가 93만원으로 상승

ㆍ 2분기 전자 BG 매출 4,762억원 (+18.2% QoQ), OPM 28.6% 추정

ㆍ 3분기 전방 고객사 변화 감지되지 않는다고 밝혀

<SK하이닉스[000660] Capex 상향이 의미하는 것>

DS투자증권 이수림,김진형

ㆍ 2Q25 Review: 분명한 호실적

ㆍ 2026년 HBM 물량에 대한 가시성과 수익성 확보되었다는 판단

ㆍ 업종 내 Top-pick 유지

<CJ[001040] 최소 PBR 1배 이상을 향해>

DS투자증권 김수현

ㆍ 정관 변경 / 사옥 매입-> 기업가치 제고

ㆍ IPO 대신 CJ와의 합병 가능성 부각

ㆍ 올리브영 적정 가치 최소 6~7조원 이상

<SK네트웍스[001740] 2Q25 Preview: 비용 절감으로 개선 예상>

LS증권 오린아

ㆍ 2Q25 Preview: 비용 절감으로 개선 예상

ㆍ 투자의견 Buy, 목표주가 6,000원으로 목표주가 상향

<S-Oil[010950] 2Q25 Review: 이제는 다시 턴어라운드>

한국투자증권 최고운,황현정

ㆍ 영업손실 3,440억원으로 컨센서스 하회했지만

ㆍ 중요한 건 정제마진 강세라는 점에서 목표주가 상향

ㆍ 순수 정유업체로서 하반기 실적 턴어라운드가 가장 확실

<현대위아[011210] 선택과 집중의 기조 속에서 수주 증가>

하나증권 송선재,강민아

ㆍ 목표주가를 5.8만원으로 상향

ㆍ 2Q25 Review: 영업이익률 2.5% 기록

ㆍ 컨퍼런스 콜의 내용: 관세 영향은 크지 않을 것이란 전망

<현대모비스[012330] 2분기 호실적 기록. 하반기 주가 모멘텀 기대>

NH투자증권 하늘

ㆍ 다수의 주가 상승 모멘텀 보유(관세 불확실성 해소, 주주환원, CID)

ㆍ 2분기 Review: 고객사 생산량 증가와 ASP 상승 효과

<현대모비스[012330] 주가 하방 우려 제한적이나, 실적 둔화 가능성 경계필요>

대신증권 김귀연

ㆍ 2Q25 매출 16조(YoY +9%, 이하 YoY), OP 8,700억(+37%), OPM 5.5% 시현

ㆍ 2H25 관세/AMPC 불확실성 걷히며 실적 가시성 올라갈 것

<현대모비스[012330] 2Q25 Review: 이제는 제조도 흑자. 목표주가 상향>

한국투자증권 김창호,최건

ㆍ 예상을 상회한 실적은 긍정적이나, 질적 개선이 보다 필요

ㆍ 하반기 실적 추가 확대 가능

ㆍ 투자의견 매수 유지, 목표주가 38만원으로 상향

<현대모비스[012330] 체질 개선으로 밸류업>

하나증권 송선재,강민아

ㆍ 목표주가를 35.0만원으로 상향

ㆍ 2Q25 Review: 영업이익률 5.5% 기록

ㆍ 컨퍼런스 콜의 내용: 관세가 있지만, 부품제조 부문의 체질 개선으로 수익성 향상

<에스원[012750] 견고히 이어가는 이익>

LS증권 김세련

ㆍ 지속적인 비용 효율화 노력에 따라 이익 체력 증가

ㆍ 실적 안정성, 주주환원, AI 보안솔루션의 확장 기대감

<삼성물산[028260] 대규모 자금 확보의 기회와 활용 가능성>

DS투자증권 김수현

ㆍ 삼성바이오로직스 인적 분할 과정에서 대규모 자금 확보 기회 마련

ㆍ 확보된 자금으로 1) 대규모 배당 정책, 2) 삼성전지 지분 매입 가능성

ㆍ 사법 리스크 해소로 삼성물산은 사업 포트폴리오 개편의 정당성 확보

<두산에너빌리티[034020] 2Q review- 수익성 개선 지속 전망>

삼성증권 김영호

ㆍ 매출이 전년 대비 10% 증가한 4.6조원을 기록하여 컨센서스를 상회했으나, 영업이익은 2,711억원으로 12.5% 감소하여 시장 기대치에 부합

ㆍ 매출 증가는 신규 수주한 중동 가스발전 프로젝트 덕분

ㆍ 목표주가 7.8만원으로 상향 조정하고 BUY 투자의견 유지

<두산에너빌리티[034020] 여백이 부족하여>

하나증권 유재선,성무규

ㆍ 목표주가 76,000원으로 상향, 투자의견 매수 유지

ㆍ 2Q25 영업이익 2,711억원(YoY -12.5%)으로 컨센서스 부합

ㆍ 기다려온 수주가 하반기 중에는 확인될 것으로 기대

<신한지주[055550] 부쩍 높아진 주주환원율, 업종 내 valuation gap 축소 전망>

현대차증권 김한이

ㆍ 투자의견 BUY 유지, TP 6.8만원에서 8.6만원으로 상향

ㆍ 25F 순익 4.88조원, 높아진 대손율 감안하여 충당금 전입액 예상치 상향하였으나 비이자 호조 효과가 상쇄되어 기존 추정치 대비 변동 폭은 미미함

ㆍ Target PBR 0.72x는 지속가능 ROE 8.9%, 증시 상승에 따라 KOSPI 25F PER의 역수를 활용하여 산출하는 COE가 8.6%로 하향하여 산출

<신한지주[055550] 지나치기 어려운 너무나도 좋은 가성비>

SK증권 설용진

ㆍ 목표주가 83,000원으로 상향

ㆍ 주주환원과 밸류에이션 고려했을 때 너무나도 좋은 가성비

ㆍ 2Q25 지배순이익 1 조 5,491 억원(+8.7% YoY) 기록

<신한지주[055550] 기대 이상의 종목>

다올투자증권 김지원

ㆍ 2Q25P 연결기준 영업이익 2조 143억원, 지배순이익 1조 5,491억운으로 컨센서스와 당사 추정치를 각각 +7.2%, +11.0% 상회

ㆍ 총영업이익 기준으로 ,이자이익 69.4% vs 비이자이익 30.6%

<신한지주[055550] 50%에 근접한 총주주환원율>

LS증권 전배승

ㆍ 25년 총주주환원율 50% 근접 예상

ㆍ 비이자이익 개선으로 호실적 시현

ㆍ 총주주환원 수익률 6.9%

<신한지주[055550] 상반기 누적 최대 실적, 주주환원율 상향>

키움증권 김은갑,손예빈

ㆍ 상반기 누적 역대 최대, 연결순이익 YoY 11% 증가

ㆍ 비은행 이익 회복 중, 2025 년 최대 실적 전망

<신한지주[055550] 부족함 없는 흠 잡을 곳 없는 실적. 업종 최선호주 제시>

하나증권 최정욱,정소영

ㆍ 이자, 비이자 고른 개선으로 컨센서스 상회. 카드사 제외 주요 계열사 모두 실적 증가

ㆍ CET 1 비율 15.6% 근접. 은행 중 개선 폭 가장 크고 관리 능력에 대한 신뢰도 커짐

ㆍ 업종내 최선호주 제시. 경쟁사와의 PBR gap 추가 축소 여력 아직 남아있다고 판단

<신한지주[055550] 다 보여준 날>

한국투자증권 백두산,안현빈

ㆍ 순이익 1.5조원으로 컨센서스 7% 상회. 비이자이익 양호

ㆍ NIM 방어했고 대손율은 다소 상승

ㆍ 목표주가 14% 상향. 업종 탑픽으로 유지

<하나금융지주[086790] 4분기 추가 자사주 매입 기대>

신한투자증권 은경완,박현우

ㆍ 밸류에이션 회복세 지속

ㆍ 2Q25 Review: 비이자이익 개선과 건전성 관리로 컨센서스 상회

ㆍ Valuation & Risk: 여전히 매력적인 수준의 주가 레벨

<하나금융지주[086790] 실적과 주주환원 순항 중>

LS증권 전배승

ㆍ 25년 총주주환원율 43.2% 예상. 총주주환원 수익률 6.7%

ㆍ 비이자이익 확대로 실적 개선

<하나금융지주[086790] 최대 실적 기록 중, 추가 주주환원 기대>

키움증권 김은갑,손예빈

ㆍ 최대 실적 기록 중, 아쉬운 비은행

ㆍ 투자의견 매수, 목표주가 120,000 원

<하나금융지주[086790] 10월을 기대한다>

한국투자증권 백두산,안현빈

ㆍ 순이익 1.2조원으로 컨센서스 6% 상회

ㆍ 대손율과 NIM, 대출 성장 모두 양호

ㆍ 목표주가 115,000원으로 상향. 하반기 중 추가 입증 예상

<JB금융지주[175330] 앞으로의 성장이 더 기대된다>

유안타증권 우도형

ㆍ 2Q25 순이익 컨센서스 부합

ㆍ 자사주 300억원 매입 발표, 총주주환원율 45%

ㆍ 투자의견 Buy, 목표주가 28,500원 18.8% 상향

<HL만도[204320] 중복상장 리스크 해소, 멀티플 정상화 전망>

키움증권 신윤철

ㆍ 2Q25 Review: 영업이익 선방, 순이익은 관리 강화 필요

ㆍ HL클레무브 IPO 가능성 공식 차단 완료, P/B 정상화 전망

<파마리서치[214450] Dont look back in anger>

키움증권 신민수

ㆍ 정량적 탄탄한 성장은 이전 그대로

ㆍ 정성적 성장 스토리까지 유효, 목표주가 +27.3% 상향

<두산밥캣[241560] 2Q25 Re 쉬어 가지만 여유 있는 기다림>

신한투자증권 이동헌,이지한

ㆍ 업황은 바닥권, 견조한 실적, 밥캣은 밥캣

ㆍ 2Q25 Review: 미국 관세 부담으로 기대치 하회

ㆍ Valuation & Risk: 하반기도 관세가 가장 큰 변수

<두산밥캣[241560] 쉽지 않은 환경에서 기록한 무난한 실적>

삼성증권 한영수,정소연

ㆍ 어려운 환경에서도 무난한 실적

ㆍ 시황 회복 기대는 여전히 유효

ㆍ 미국 업체들의 프리미엄까지 고려하면

<HDC현대산업개발[294870] 확실해지는 실적 성장성>

신한투자증권 김선미

ㆍ 업황과 다른 실적, 다시 관심을 가져볼 시점

ㆍ 2Q25 Review: 자체사업이 이끄는 호실적, 26~27년이 기대되는 이유

ㆍ Valuation & Risk: 어려운 환경에도 수익 극대화, 프리미엄 정당화

<효성중공업[298040] 2Q25 Super Serprise. 중공업 부문 폭발적 대호조>

LS증권 성종화

ㆍ 2Q25 영업실적, YoY 대호조 & 컨센서스 대폭 초과하는 Super Surprise

ㆍ 올해 가이디언스는 건설부문 무난, 중공업부문 상당수준 초과 달성 전망

ㆍ 중공업부문 Capa 증설 공격적 진행 중. 계획/일정 지속적 추가 중

ㆍ 미국시장 초고압기기 투자확대에 따른 동사 성장 수혜 포인트 주목

ㆍ 중공업, 관세 영향 최소화 대응 중. 건설, PF/미분양 리스크 제한적

ㆍ 실적 전망치 상향 & 적용 Multiple 상향으로 목표주가 상향

<효성중공업[298040] 황제주의 질주, 멈출 이유가 없다>

유안타증권 손현정

ㆍ 2Q25 Review: 서프라이즈! 역대 최대 실적

ㆍ 고마진 수주 확대 + 추가 CAPA 증설

<효성중공업[298040] 일회성 비용에도 분기 최대 이익 달성>

하나증권 유재선,성무규

ㆍ 목표주가 1,500,000원으로 상향, 투자의견 매수 유지

ㆍ 2Q25 영업이익 1,643억원(YoY +162.0%)으로 컨센서스 상회

ㆍ 리스크가 많지 않아 긍정적 모멘텀에 집중할 수 있는 시기

<우리금융지주[316140] 자본비율 목표 조기달성>

LS증권 전배승

ㆍ 자본비율 제고와 사업다각화를 바탕으로 할인요인 축소 본격화

ㆍ 실적도 예상 상회. 갖춰진 포트폴리오

ㆍ 목표주가 30,000원으로 상향. 밸류에이션 정상화 구간 진입

<우리금융지주[316140] 괄목할만한 CET1비율 개선>

SK증권 설용진

ㆍ 예상보다 빠른 CET1 비율 개선 긍정적'

ㆍ 2Q25 지배순이익 9,346 억원(+0.3% YoY) 기록

<우리금융지주[316140] 분기 최대 실적, 비은행 강화 중>

키움증권 김은갑,손예빈

ㆍ 정상화를 넘어 분기 최대 실적

ㆍ 비은행 강화 중

<우리금융지주[316140] 빠르게 올라오는 자본비율>

신한투자증권 은경완,박현우

ㆍ 펀더멘탈 열위 유연하게 극복 중

ㆍ 2Q25 Review: 기대치를 상회하는 호실적 기록

ㆍ Valuation & Risk: 할인율 하락 반영해 목표주가 상향

<우리금융지주[316140] 하반기 이후를 기대한다>

다올투자증권 김지원

ㆍ 2Q25P 연결기준 영업이익 1조 1,072억원, 지배순이익 9,346억원으로 컨센서스와 당사 추정치를 각각 +12.6%, +6.3% 상회

ㆍ 종영업이익 기준으로, 이자이익 81.1% vs 비이자이익 18.9%

<우리금융지주[316140] 실적은 내용상 밋밋했지만 CET 1 비율 상승 폭은 고무적>

하나증권 최정욱,정소영

ㆍ 일회성 이익 요인으로 실적은 컨센서스 상회. 판관비와 충당금 증가 현상 지속

ㆍ CET 1 비율이 12.5%를 조기 상회. 다만 주주환원율의 본격적인 상승은 내년부터

ㆍ 동양/ABL 인수에 따른 CET 1 영향 -10~20bp 예상. 올해 순익 대폭 증가 전망

<우리금융지주[316140] 부진했던 1분기를 뒤로 하고 재차 반등>

한국투자증권 백두산,안현빈

ㆍ 2분기 순이익 9,346억원으로 컨센서스 13% 상회

ㆍ 대손율 상승. 다만 비이자이익은 양호

ㆍ 목표주가 16% 상향. 지속가능 ROE 개선

<두산퓨얼셀[336260] 2Q25 Review: 당장 이익 아쉽지만 미국 수주에 주목>

메리츠증권 문경원

ㆍ 악성 재고 영향이 아직 잔존하나, 하반기로 갈수록 마진 개선 예상

ㆍ 가스터빈뿐만 아니라 연료전지도 AI 수혜 밸류체인

ㆍ 하반기 미국 수주로 Peer 대비 저평가 해소 예상

<두산퓨얼셀[336260] 북미 수주 기대감>

하나증권 유재선,성무규

ㆍ 목표주가 28,000원으로 상향, 투자의견 매수 유지

ㆍ 2Q25 영업이익 -19억원(적자전환)으로 컨센서스 상회

ㆍ 안정적인 국내 물량에 더해 해외 수주를 기다리는 시기

<LG에너지솔루션[373220] '26년 ESS사업 매출액 10조원, 영업이익 2.3조원>

현대차증권 강동진,김성훈

ㆍ 회사는 ‘26년 미국 ESS Capa 30GWh까지 확보. 중국/유럽 약 10GWh

ㆍ 미국 ESS ASP는 $260/kWh 가정. 미국내 DCA를 수취할 수 있는 유일한 ESS 업체

ㆍ 동사 ESS 사업 가능성에 대해 시장은 저평가 중. 향후 주가 모멘텀이 될 것

<LG에너지솔루션[373220] 단기 반등 가능한 국면>

NH투자증권 주민우,양정현

ㆍ 반등 지속보다는 단기 반등에 무게

ㆍ 3Q25 preview: EV향 판매둔화로 컨센서스 하회 전망

<LG에너지솔루션[373220] 단기 수요 불확실성 속, ESS 기대감은 확대>

키움증권 권준수

ㆍ 2Q25 영업이익 4,922억원, 시장 컨센서스 큰 폭 상회

ㆍ 3Q25 영업이익 5,076억원(+13%YoY) 전망

ㆍ 단기 EV 수요 감소는 부담, 중장기 ESS 성장은 기대 요인

<LG에너지솔루션[373220] 2년만의 이익 추정치 상향 구간>

하나증권 김현수,홍지원

ㆍ 2Q25 Review : 전기차 부진 불구 이익 개선

ㆍ 3분기 실적 : 북미 전기차 부진을 ESS 및 현대차 신차 출시 효과로 방어

ㆍ ESS 생산 증가로 2027년 지배주주순익 54% 상향 조정 가능

<SK스퀘어[402340] 본격적인 저평가 해소 구간 진입>

DS투자증권 김수현

ㆍ 실적 정상화 + 자회사 턴어라운드 -> 본업 체력 회복

ㆍ NAV 대비 여전히 과도한 할인율 -> 자산가치 재평가 구간 진입

ㆍ 풍부한 현금, 구조적 리레이팅 가능

<동국제강[460860] 개선된 후판, 개선될 봉형강>

유안타증권 이현수

ㆍ 2Q25(P): 매출액 8,940억원, 영업이익 300억원

ㆍ 3Q 후판 개선세 지속, 4Q 봉형강 회복 전망

ㆍ 수치로 확인되고 기대감도 가져볼 수 있는 상황

- 시그널랩 리서치

-

기관 투자자들이 사용 중인 투자 솔루션

-

[시그널랩] 마감 시황 및 주요 경제지표 체크 - 8/6

시황

25.08.06 16:14 -

[시그널랩] 아침 시황 및 주요 체크 포인트 - 8/6

시황

25.08.06 08:17 -

[시그널랩] 마감 시황 및 주요 경제지표 체크 - 8/5

시황

25.08.05 16:13 -

[시그널랩] 아침 시황 및 주요 체크 포인트 - 8/5

시황

25.08.05 08:20 -

[시그널랩] 마감 시황 및 주요 경제지표 체크 - 8/4

시황

25.08.04 16:14 -

[시그널랩] 아침 시황 및 주요 체크 포인트 - 8/4

시황

25.08.04 08:20 -

[시그널랩] 마감 시황 및 주요 경제지표 체크 - 8/1

시황

25.08.01 16:14 -

[시그널랩] 아침 시황 및 주요 체크 포인트 - 8/1

시황

25.08.01 08:22 -

[시그널랩] 마감 시황 및 주요 경제지표 체크 - 7/31

시황

25.07.31 16:14 -

[시그널랩] 아침 시황 및 주요 체크 포인트 - 7/31

시황

25.07.31 08:15 -

[시그널랩] 마감 시황 및 주요 경제지표 체크 - 7/30

시황

25.07.30 16:13 -

[시그널랩] 아침 시황 및 주요 체크 포인트 - 7/30

시황

25.07.30 08:20 -

[시그널랩] 마감 시황 및 주요 경제지표 체크 - 7/29

시황

25.07.29 16:14 -

[시그널랩] 아침 시황 및 주요 체크 포인트 - 7/29

시황

25.07.29 08:21 -

[시그널랩] 마감 시황 체크 - 7/28

시황

25.07.28 16:24 -

[시그널랩] 아침 시황 및 주요 체크 포인트 - 7/28

시황

25.07.28 08:20 -

[시그널랩] 마감 시황 및 주요 경제지표 체크 - 7/25

시황

25.07.25 16:14 -

[시그널랩] 아침 시황 및 주요 체크 포인트 - 7/25

시황

25.07.25 08:30 -

[시그널랩] 마감 시황 및 주요 경제지표 체크 - 7/24

시황

25.07.24 16:13 -

[시그널랩] 아침 시황 및 주요 체크 포인트 - 7/24

시황

25.07.24 08:18