-

앱으로 편하게 발견하세요

구글플레이 다운로드 애플스토어 다운로드 -

QR코드 다운로드

인사이트

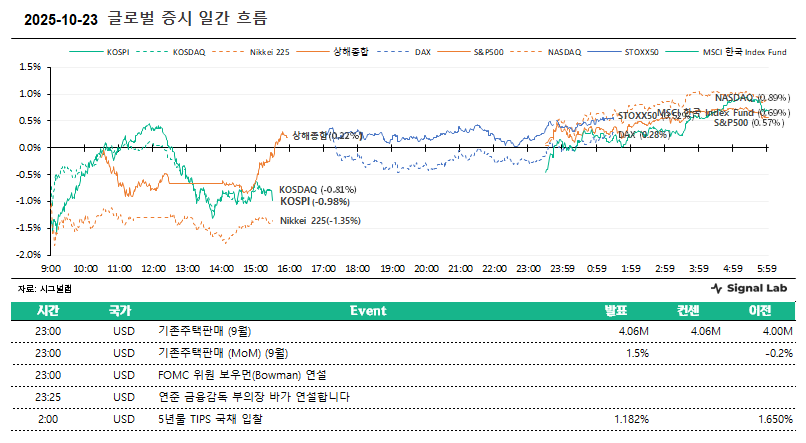

[시그널랩] 아침 시황 및 주요 체크 포인트 - 10/24

10/24 (금) 모닝 브리프

◆ Market

- 다우존스산업: 46,734.61 (+0.31%)

- S&P500: 6,738.44 (+0.58%)

- 나스닥: 22,941.80 (+0.89%)

- S&P500 VIX: 17.30 (-6.99%)

- 달러인덱스: 98.94 (+0.04%)

- WTI선물: 61.79 (+5.62%)

- MSCI 한국 Index Fund: 90.07 (+0.69%)

◆ Comment

- 우리 증시는 대체로 강세 예상. 미중 정상회담 및 한미 무역협상 기대감이 부각하면서 시장 전반의 투심 개선으로 연결될 전망.

- 트럼프 대통령이 29일 이재명 대통령과 정상회담을 가질 것이라는 점에서 무역협상 타결 기대감이 높아졌다고 할 수 있음. 다만 장중 나오는 관련 뉴스 흐름에 따라 시장 방향성이 결정될 가능성 높음.

- 어제 미 증시는 강세 마감. 미중 정상회담 기대감이 시장 전반의 투심 개선으로 연결.

- 트럼프 대통령은 30일 경주 APEC에서 시진핑 주석과 정상회담을 가질 것이라 발표.

- 국제유가가 미국의 러시아 주요 석유 기업에 대한 제재로 인해 급등했지만, 시장에서는 미중 정상회담을 더 주목하면서 그 영향은 제한적.

- 미국 기업들의 실적 발표가 호조를 이어간 점도 긍정적 요소로 작용. 팩트셋에 따르면 지금까지 실적을 발표한 S&P500 기업 중 예상치를 웃돈 경우는 80% 이상.

10/24 장 전 주목할 만한 주요 뉴스

ㆍ 美 9월 기존주택 판매 전월比 1.5%↑…주담대 금리 하락 영향

ㆍ 연준 SRF 수요 지속…GSE 자금 유입에도 머니마켓 유동성 압박

ㆍ 트럼프, 시진핑과 30일 회담…29일엔 이재명 대통령과(종합)

ㆍ 리비안, 600명 감원 추진…전기차 稅혜택 종료 여파

ㆍ 4중전회 폐막…중국 "기술 자립·내수 확대할 것"

ㆍ BOJ "일본 증시, 과열 징후 있어"

ㆍ 바클레이즈 "韓 11월 인하 예상…2.25%가 최종일 가능성 상승"

ㆍ 한은 "美 고용 둔화의 절반은 이민 감소 영향…고용침체 가능성 낮아"

10/24 오늘의 주요 산업 리포트 요약

[철강] 중국 4중전회 공보 해석: 철강 산업 영향

한화투자증권 권지우

ㆍ 4중전회 공보: 방향 제시 단계

ㆍ 15·5 계획 공보 해석: 철강 산업에 미칠 구조적 변화

ㆍ 10월 24일 중국 철강 시장 반응: 코크스 선물 급등, 원가발 심리 강화

[자동차] 관세 보전금 연장: 자동차가 편해진다

다올투자증권 유지웅

ㆍ 미국 재무부, 3.75%의 관세 보전금 2030년까지 확대 적용

ㆍ 보전금 지급시 현대기아 합산 1.8조원 규모 손익 개선 기대

ㆍ 현지생산 메리트 커지는 구간: 부품사 밸류체인 재평가 기대

[무선통신서비스] 주간 통신 이슈/전략 자료 - SKT 분기 배당 발표에 주목

하나증권 김홍식,이상훈

ㆍ 다음주 투자 전략 및 이슈 점검

ㆍ 금주 주가 동향 및 뉴스 점검

ㆍ 주간 종목별 투자 매력도

[복합유틸리티] 유틸리티 Weekly

하나증권 유재선,성무규

ㆍ 주목받던 ‘CCUS’…2035 NDC 수립 과정서 비중 줄어드나

ㆍ 석탄-암모니아 혼소발전은 끝물 신호?…혼돈에 빠진 CHPS

ㆍ 올해부터 석탄발전소 폐쇄 본격화…공기업·지자체 등 해법 찾기 분주

10/24 오늘의 주요 목표주가 상향 및 신규 커버 리포트 요약

<두산[000150] 자체사업, 자회사 동반 호조>

NH투자증권 이승영

ㆍ 주가 상승에도 밸류에이션 메리트 여전

ㆍ 3Q25 Preview: 자체사업 실적 소폭 감소 예상

<두산[000150] 3Q25 Preview: 일류(一流)>

유진투자증권 이주형

ㆍ 두산 전자BG의 3Q25 실적은 매출액 4,750억원(YoY +90.3%, QoQ -0.2%), 영업이익 1,342억원(YoY +352%, QoQ -1.5%, OPM 28.3%)으로 당초 추정치를 하회할 전망

ㆍ 차세대 아키텍처 내 컴퓨트 트레이 점유율은 과반 이상이 될 것으로 예상하며, 실적 추정치에는 60%의 점유율을 반영

ㆍ 두산 전자BG의 26F EV/EBITDA는 대만 CCL 3사 평균 대비 25%할인된 9.2x 수준

<세아베스틸지주[001430] 당장은 어렵지만, 내년은 다르다>

대신증권 이태환

ㆍ 3Q25 연결 영업이익 321억원(+32.1% yoy) 전망. 컨센서스 소폭 상회

ㆍ 생산일수 부족, 수요 침체로 판매량 부진. 다만, 일회성 환입 가능성 있음

ㆍ ‘26년부터 특수강 AD, 미국 특수합금 상업생산 등이 더해지며 성장 예상

<LG[003550] 최근 주가 호조. 배당 안정성과 매력도 부각 가능>

현대차증권 김한이

ㆍ 투자의견 BUY 유지, TP 96,000원으로 12% 상향

ㆍ LG화학은 10/1 LG엔솔 지분을 활용해 약 2조원 규모의 PRS 계약 체결

ㆍ NAV 29조원. 상장지분가치 21조원으로 비중 74%

<삼성중공업[010140] 3Q25: 항상 기대를 살짝 넘는 편안한 실적>

iM증권 변용진

ㆍ 3분기 매출 2조 6,348억원/영업이익 2,381억원

ㆍ 2025년 가이던스 무난히 달성 전망

ㆍ 투자의견 Buy 유지, 목표주가 30,000원 상향

<삼성중공업[010140] 컨센서스 소폭 상회, 4분기는 더 좋다>

SK증권 한승한

ㆍ 3Q25 Review: 컨센서스 소폭 상회하는 실적 기록

ㆍ 상선 저가호선 소화 완료, FLNG의 수주와 실적 모두 기대해도 좋다

<삼성중공업[010140] 3Q25 Review - 고선가와 해양의 활약>

상상인증권 이서연

ㆍ 3Q25 매출액 2조 6,348억원, 영업이익 2,381억원 기록, 컨센서스 상회

ㆍ 신규 수주 역시 순조롭게 진행 중

<삼성중공업[010140] 장기 수익성 목표치 상향>

NH투자증권 정연승,곽재혁

ㆍ 수익성 상향 및 목표주가 산정 시점 변경으로 목표가 상향

ㆍ 3분기: 일회성 비용에도 Mix 개선 및 비용 절감으로 호실적 기록

<삼성중공업[010140] 3Q25 Re: 4분기 OPM 11.8%를 전망하는 이유>

IBK투자증권 오지훈

ㆍ 3Q25 Review: OPM 9.0%가 갖는 의미

ㆍ 4Q25에는 좋은 것들이 두 배로

ㆍ 투자의견 매수, 목표주가 34,000원으로 상향 조정. 4분기 최선호주 편입

<삼성중공업[010140] 양호한 실적, 이익 개선 속도가 과소평가되었음을 시사>

삼성증권 한영수,정소연

ㆍ 양호한 실적

ㆍ 삼성중공업 만의 매력이 환기될 수 있는 시점

<삼성중공업[010140] 3Q25 Review: 체급의 상승>

메리츠증권 배기연

ㆍ 영업이익 2,381억원, 영업이익률 +9.0%

ㆍ 적정주가 33,000원으로 상향 조정

<삼성중공업[010140] 3Q25 Re 경쟁사를 따라가는 이익률>

신한투자증권 이동헌,이지한

ㆍ LNG만 봐도 배가 부르다

ㆍ 3Q25 Review: 믹스 개선으로 이익률 상승 본격화

ㆍ Valuation & Risk: 줄어드는 리스크와 LNG 시장 성장 수혜

<삼성중공업[010140] 조금 아껴서 더욱 호실적>

유안타증권 김용민

ㆍ 3Q25 영업이익 2,380억 달성 (OPM 9%)

ㆍ FLNG 매출과 매출인식 선가 상승 따라 4분기 추가 호실적 달성 가능

ㆍ 4분기 인건비 약간의 추가상승에도 마진상승

<삼성중공업[010140] 일회성 비용을 만회한 생산성 제고>

하나증권 유재선,성무규

ㆍ 목표주가 30,000원으로 상향, 투자의견 매수 유지

ㆍ 3Q25 영업이익 2,381억원(QoQ +16.3%)으로 컨센서스 부합

ㆍ FLNG 매출 기여도 확대로 마진 우상향 흐름 강화될 전망

<엔씨소프트[036570] 아이온2, 추억이 매출을 만든다>

IBK투자증권 이승훈,장성호

ㆍ 3분기 실적 컨센서스 하회

ㆍ 아이온2의 초기 폭발적 흥행 기대

ㆍ 목표주가 28만 원으로 상향, 투자의견 매수 유지

<HD현대일렉트릭[267260] 끝나지 않을 업황>

NH투자증권 이민재

ㆍ 끝을 모르고 개선되는 업황

ㆍ 안정적인 3분기 실적

<HD현대일렉트릭[267260] 무난하게 좋은 실적이 특별한 이유>

삼성증권 한영수,정소연

ㆍ 관세비용 반영에도 시장 예상을 상회하는 실적 기록

ㆍ 관세비용의 회수 및 전가 가능성 증명, 분기 사상 최고 이익률 기록, 그리고 회계 변경으로 인한 영향이 해소된 실적이라는 점에서 특별한 의미 부여

ㆍ 이익전망 상향과, 섹터 밸류에이션 상승을 반영하여 목표주가 상향

<HD현대일렉트릭[267260] 북미시장 대호조 지속. 유럽시장 대약진 주목>

LS증권 성종화

ㆍ 3Q25 영업실적 YoY 대호조 지속 & 당사 예상 부합(OP 소폭 초과)

ㆍ 핵심 부문인 전력기기 부문이 3Q25 영업실적 호조 압도적으로 견인

ㆍ 3Q25, 북미 대호조 & 중동 견조한 호조 지속. 특히, 유럽 대약진 주목

<HD현대일렉트릭[267260] 3Q25 Re 실적과 수주 서프, 호황 종료 시점 예측 불가>

신한투자증권 이동헌,이지한

ㆍ 듣도 보도 못한 호황, 어디가 끝인지 현재로서는 예측불허

ㆍ 3Q25 Review: 영업이익률 최고치 경신, 북미 역대 최대 수주

ㆍ Valuation & Risk: 단지 걱정은 장기 호황에 따른 기술적 변동성

<HD현대일렉트릭[267260] 3Q25 Re: 프리미엄 확장의 초입>

유안타증권 손현정

ㆍ 3Q25 실적 컨센서스 부합, 수익성 레벨업

ㆍ 수주, 양보다 질의 성장

<HD현대일렉트릭[267260] 3Q25 Review: 먹을 것이 많았던 잔치>

한국투자증권 장남현

ㆍ 분기 최대 영업이익률 기록

ㆍ 미국과 유럽 모두 수주 성장

ㆍ 이익률 성장에 대한 확신을 준 분기 실적

<HD현대일렉트릭[267260] 역대 최대 이익률 경신>

하나증권 유재선,성무규

ㆍ 목표주가 900,000원으로 상향, 투자의견 매수 유지

ㆍ 3Q25 영업이익 2,471억원(YoY +50.9%)으로 컨센서스 부합

ㆍ 관세 영향 축소 확인. 북미와 유럽 수주 증가에 주목

- 시그널랩 리서치

-

기관 투자자들이 사용 중인 투자 솔루션

-

[시그널랩] 마감 시황 체크 - 10/24

시황

25.10.24 16:15 -

[시그널랩] 아침 시황 및 주요 체크 포인트 - 10/24

시황

25.10.24 08:23 -

[시그널랩] 마감 시황 체크 - 10/23

시황

25.10.23 16:17 -

[시그널랩] 아침 시황 및 주요 체크 포인트 - 10/23

시황

25.10.23 08:19 -

[시그널랩] 마감 시황 체크 - 10/22

시황

25.10.22 16:14 -

[시그널랩] 아침 시황 및 주요 체크 포인트 - 10/22

시황

25.10.22 08:22 -

[시그널랩] 마감 시황 체크 - 10/21

시황

25.10.21 16:14 -

[시그널랩] 아침 시황 및 주요 체크 포인트 - 10/21

시황

25.10.21 08:19 -

[시그널랩] 마감 시황 및 주요 경제지표 체크 - 10/20

시황

25.10.20 16:14 -

[시그널랩] 아침 시황 및 주요 체크 포인트 - 10/20

시황

25.10.20 08:17 -

[시그널랩] 마감 시황 체크 - 10/17

시황

25.10.17 16:15 -

[시그널랩] 아침 시황 및 주요 체크 포인트 - 10/17

시황

25.10.17 08:22 -

[시그널랩] 마감 시황 및 주요 경제지표 체크 - 10/16

시황

25.10.16 16:23 -

[시그널랩] 아침 시황 및 주요 체크 포인트 - 10/16

시황

25.10.16 08:20 -

[시그널랩] 마감 시황 및 주요 경제지표 체크 - 10/15

시황

25.10.15 16:41 -

[시그널랩] 아침 시황 및 주요 체크 포인트 - 10/15

시황

25.10.15 08:31 -

[시그널랩] 마감 시황 및 주요 경제지표 체크 - 10/14

시황

25.10.14 16:17 -

[시그널랩] 아침 시황 및 주요 체크 포인트 - 10/14

시황

25.10.14 08:21 -

[시그널랩] 마감 시황 및 주요 경제지표 체크 - 10/13

시황

25.10.13 16:14 -

[시그널랩] 아침 시황 및 주요 체크 포인트 - 10/13

시황

25.10.13 08:20