-

앱으로 편하게 발견하세요

구글플레이 다운로드 애플스토어 다운로드 -

QR코드 다운로드

인사이트

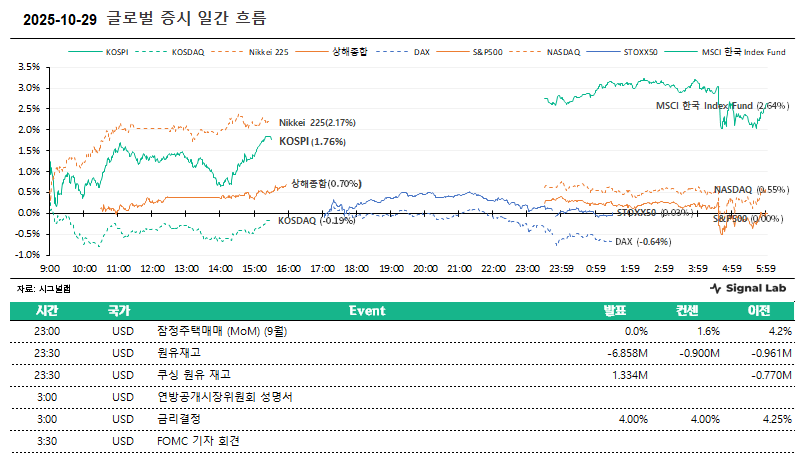

[시그널랩] 아침 시황 및 주요 체크 포인트 - 10/30

10/30 (목) 모닝 브리프

◆ Market

- 다우존스산업: 47,632.00 (-0.16%)

- S&P500: 6,890.59 (-0.00%)

- 나스닥: 23,958.47 (+0.55%)

- S&P500 VIX: 16.92 (+3.05%)

- 달러인덱스: 99.15 (+0.49%)

- WTI선물: 60.48 (+0.55%)

- MSCI 한국 Index Fund: 96.90 (+2.59%)

◆ Comment

- 우리 증시는 대체로 강세 예상. 연준 통화정책 우려가 다소 나타날 수 있지만, 한미 무역협상 완료 후 기대감이 시장을 지배할 전망.

- 다만 장중 나올 수 있는 미중 정상회담 관련 소식은 시장 방향성을 결정할 수 있는 주요 변수가 될 가능성 높음.

- 어제 미 증시는 다우존스 약세, 나스닥 강세 마감하는 등 혼조세로 마감.

- 10월 FOMC 이후 파월 의장 발언에 대한 실망감이 매물 출회로 연결. 다만 기술주의 경우 엔비디아가 강세를 유지한 점이 긍정적 요소로 작용.

- 연준은 10월 FOMC에서 기준금리 25bp 인하를 결정. 이후 파월 의장은 12월 금리인하에 대해 기정사실이 아니라며 선을 그은 모습.

- 엔비디아는 사상 처음으로 시총 5조 달러를 돌파. 이는 기술주 낙관론을 지지하는 근거로 작용.

- 젠슨 황 엔비디아 CEO는 주력 AI 칩인 블랙웰 프로세서와 새로운 루빈 모델이 내년까지 전례 없는 매출 성장세를 이끌 것이라 발언.

- 미국의 경제지표는 부진. 9월 잠정주택매매는 MoM +0.0%로 시장 예상(+1.6%)을 하회.

10/30 장 전 주목할 만한 주요 뉴스

ㆍ 美 9월 잠정주택판매 전월비 보합…예상치 대폭 하회

ㆍ 연준, 2연속 금리 인하…'양적긴축' 12월부터 종료(상보)

ㆍ "12월부터 QT 종료"…10월 FOMC 성명, 직전 회의와 달라진 점

ㆍ 파월 "12월 추가 인하 기정사실 아냐…전혀 그렇지 않아"(상보)

ㆍ BOC 총재 "現금리, 경제 지원에 적절한 수준"…인하 종료 시사(종합)

ㆍ 한미, 관세협상 타결…"대미 현금투자 연간 200억弗로 제한"(종합2보)

ㆍ 이창용, 한미 관세협상 타결에 "굉장히 잘된 협상…다행이다"

10/30 오늘의 주요 산업 리포트 요약

[조선] 아메리칸 드림

메리츠증권 배기연

ㆍ 한-미 관세협상 타결. 조선 1,500억달러는 기업주도

[자동차] 코스피 급행 열차에 탑승

삼성증권 임은영,김현지

ㆍ 한미 협상 타결로, 자동차 관세 인하

ㆍ 엔비디아와의 협력으로 시작될 AI 내러티브

ㆍ 관세에 가려졌던 모멘텀 부각 예상

[자동차] 오랜 기다림 끝에 관세율 인하 확정

유안타증권 김용민

ㆍ 완성차 및 자동차부품 관세율 25%에서 15%로 인하 확정

ㆍ 선적 이후 매출인식 시점을 고려했을 때 연내 관세율 인하의 실적 관점 효과는 제한적일 것

ㆍ 수출 관세라는 산을 넘은 현재 마주할 상황은 고공행진을 지속하는 1,400원 이상의 환율

[자동차] 관세협상 타결, 드디어 해가 뜬다

다올투자증권 유지웅

ㆍ 한미 관세협상 타결, 자동차 관세는 기존 25%에서 15%로 하향

ㆍ 현대/기아 합산 연간 영업이익 4.4조원 개선, 부품사도 CKD 부담 완화

ㆍ 다음 스텝: 자사주, 그리고 지배구조 개편까지

[자동차] 관세율 인하를 반영하여 목표주가 상향

하나증권 송선재,강민아

ㆍ 관세율 15%로 인하되면서 완성차 관세 비용은 3.7조원 감소

ㆍ 부품 관세와 면세 혜택까지 추가 고려하면 순이익 3.1조원 상향 가능

ㆍ 현대차/기아에 대한 목표주가를 29만원/14만원으로 상향

[자동차] 관세 폭풍이 끝나고 나면?

대신증권 김귀연

ㆍ 대통령실 한미 관세 협상 세부안 발표. 자동차/부품 관세 15% 가능성 ↑

ㆍ 현대차 TP 33만원(+27%)/기아 TP 14.5만원(+24%) 상향 조정

ㆍ 밸류갭 축소 고민: 코스피 대비 업종 할인율 54%, 완성차 피어대비 14%

[판매업체] 9월: 백약이 무효

IBK투자증권 남성현

ㆍ 2025년 9월 주요 유통업체 매출: 전년동월대비 +7.7% 성장

ㆍ 10월 데이터가 중요하지만, 개선되기란 쉽지 않을 전망

[인터넷과카탈로그소매] 핀테크; 헥토이노베이션·헥토파이낸셜, 서클의 전용 블록체인 Arc 테스트넷에 국내 파트너로 참여

신한투자증권 박현우,은경완

ㆍ 새로운 자본시장 인프라로서의 도약

ㆍ 헥토이노베이션은 ‘지갑’, 헥토파이낸셜은 ‘결제 등 핀테크’ 분야에서 국내 유일의 파트너사로 합류

10/30 오늘의 주요 목표주가 상향 및 신규 커버 리포트 요약

<SK하이닉스[000660] All Sold Out>

NH투자증권 류영호,윤진호

ㆍ 조연이었던 메모리, 이제는 주인공으로

ㆍ 4분기도 최대 실적을 이어갈 것

<SK하이닉스[000660] 2026: Sold Out>

삼성증권 이종욱,김경빈

ㆍ 투자의견 ? ’26년 불확실성의 해소

ㆍ HBM 굳히기

ㆍ 일반 디램 가격 급등 시작

<SK하이닉스[000660] 설명 가능한 주가>

다올투자증권 고영민,김연미

ㆍ 최근 가파른 주가 상승이 타당하다는 것이 확인된 실적 내용

ㆍ 유의미한 공급 확대가 물리적으로 어려운 상황이라는 것이 중요하며, 26년 말까지 가격 상승세 지속 유력

ㆍ 업종 최선호주 의견 유지

<SK하이닉스[000660] 진격의 메모리>

하나증권 김록호,김영규

ㆍ 3Q25 Review: 기존 전망치에 부합하는 수준

ㆍ 4Q25 Preview: 분기 최대 실적 갱신

ㆍ 2026년 실적 상향하면서, 목표주가 재차 상향

<SK하이닉스[000660] 3Q25 Review: 라고 할 때 살 걸>

한국투자증권 채민숙,황준태

ㆍ 3분기 실적은 컨센서스에 부합

ㆍ HBM, DRAM, NAND 모든 제품이 Sold out

ㆍ 목표주가 상향, 섹터 내 탑픽으로 매수 추천

<삼성전기[009150] 3박자의 하모니>

신한투자증권 오강호,서지범

ㆍ 고부가가 만든 실적 성장, 명확한 주가 방향성을 의미

ㆍ 3Q25 Review: 기대치를 상회한 호실적, 고부가 중심 성장 지속

ㆍ Valuation & Risk: 이번 Cycle은 고부가 중심(P), 중장기(Q) 개선

<삼성전기[009150] MLCC도 서버, FCBGA도 서버>

DB증권 조현지

ㆍ 3Q25P Review : 컨센서스 상회

ㆍ 성장은 이제 시작

<삼성전기[009150] 호황 아래 비수기는 없다>

키움증권 김소원

ㆍ 3Q25 실적 시장 기대치 상회. MLCC 가동률 98% 기록

ㆍ 4Q25 영업이익 2,135억원, 비수기를 뛰어넘는 강한 수요

ㆍ MLCC 호황 사이클 초입 진입, 업종 내 최선호주 유지

<삼성전기[009150] 기대를 현실로>

DS투자증권 조대형,김진형

ㆍ 3Q25 Review: 전 응용처에서의 견조한 수요 지속

ㆍ MLCC 탑재량의 구조적 증가

ㆍ 투자의견 ‘매수’ 유지, 목표주가 270,000원으로 상향

<삼성전기[009150] 진한 AI의 향기>

삼성증권 이종욱,김경빈

ㆍ 투자 전략

ㆍ 3Q25 이익 서프라이즈

<삼성전기[009150] 3Q25 Review: 긍정적 방향성 재확인>

유진투자증권 이주형

ㆍ 3분기 삼성전기 실적은 매출액 2조 8,890억원(YoY +10.5%, QOQ +3.8%), 영업이익 2,603억원(YoY +12.4%, QoQ +22.2%, OPM 9.0%)을 기록하며 매출액과 수익성 모두 당사 추정치(OP 2,439억원) 및 컨센서스(OP 2,485억원)를 상회

ㆍ 3분기 중 MLCC 수요는 IT, 산업, 전장 전 응용처에서 전기비 성장세를 시현

ㆍ 삼성전기의 MLCC 캐파는 연간 10~15% 내외의 증설이 진행되고 있으나, 대부분이 전장용 MLCC 생산라인 증설에 할당

<삼성전기[009150] 실적으로 입증되고 있는 AI 효과>

KB증권 이창민

ㆍ 투자의견 Buy 유지, 목표주가 300,000원으로 +25% 상향

ㆍ 4분기 실적 컨센서스 큰 폭 상회 전망, 고부가 AI 서버/전장용 부품 비중 증가로 IT 전방 고객 재고조정 영향 제한적

ㆍ IT 부품 업종 Top Pick 관점 유지, AI발 수혜로 MLCC와 패키징 기판 산업의 호황기 진입과 이에 따른 수혜 전망

<삼성전기[009150] 3Q25 Review: 핵심은 Server Exposure 확대>

유안타증권 고선영

ㆍ 3Q25 Review: 아직 MLCC의 중심은 전장, FC-BGA는 서버 전환 완료

ㆍ 4Q25는 예상된 쉼, 시선은 26년으로

<삼성전기[009150] 호황의 근거는 같다>

하나증권 김민경

ㆍ 투자의견 BUY, 목표주가 31만원으로 상향

ㆍ 3Q25 Review: 거를 타선이 없었다

ㆍ 4Q25 Preview: 비수기 진입에도 견조한 실적 흐름 지속

<한온시스템[018880] 3Q25 Review: 최악을 지나고 있다>

다올투자증권 유지웅

ㆍ 인수 이후 비용 리커버리 현실화로 2개분기 연속 실적 개선 행보 확인

ㆍ 2028년까지 구조조정을 통한 원가율 2%pt 개선 등 무형자산 상각비 부담해소 시나리오 확인, 기업가치는 저점으로 판단

ㆍ 다만 4Q25 이후 재무구조 개선추세 및 탑라인 증가 연속성 확인 필요

<한온시스템[018880] 분명한 수익성 개선>

DS투자증권 최태용

ㆍ 3Q25P Re: 관세 리커버리로 서프라이즈

ㆍ 수익성 개선 노력은 성과는 이미 가시화

ㆍ 지역별 수요 편차로 중장기 외형 성장 리스크 해소가 과제

<한온시스템[018880] 변동성 대응 구간>

대신증권 김귀연

ㆍ 관세/비용 효율화 효과 반영하여 이익추정치 및 TP 소폭 상향

ㆍ 유증/미국 EV 수요/구조조정 가능성 감안 시, 변동성 대응 필수

ㆍ 2026년 인력 구조조정 정책 확정 시점에 따라 이익체력 확인될 것

<한온시스템[018880] 실적 개선의 방향성은 맞고, 주가는 속도가 중요>

하나증권 송선재,강민아

ㆍ 개선의 방향성은 맞지만, 주가가 이를 반영 중. 개선의 속도가 중요

ㆍ 3Q25 Review: 영업이익률 3.5% 기록

ㆍ 컨퍼런스 콜의 주요 내용: 수익성 개선 활동은 지속하고, 추가 증자는 없을 것

<한미반도체[042700] 3Q25 Preview - 매출 순연>

상상인증권 정민규

ㆍ 3분기 실적은 컨센서스를 하회할 전망

ㆍ 4분기 수주 확보 기대감 있으나 실적 반영은 대부분 내년으로 이연

<엘앤에프[066970] 성공적인 흑전을 발판삼아 ESS 선두로>

DS투자증권 최태용

ㆍ 3Q25P Re: 재고자산 충당금 환입으로 실적 서프라이즈

ㆍ 연간 출하량 가이던스(+30~40% YoY)에 In-Line할 전망

ㆍ 국내에서 제일 빠른 LFP 양극재 양산 일정

<엘앤에프[066970] 턴어라운드 시작>

신한투자증권 이진명,김명주

ㆍ 성장 및 실적 모멘텀 유효

ㆍ 3Q Review: 주요 고객사향 출하량 증가 등으로 시장 기대치 상회

ㆍ Valuation & Risk: 밸류에이션 리레이팅 지속

<엘앤에프[066970] ESS의 Must-have Item>

KB증권 이창민

ㆍ 투자의견 Buy 유지, 목표주가 190,000원으로 상향

ㆍ 3분기 실적 컨센서스 상회/흑자전환 성공, 출하량 +39% 증가 효과와 재고평가손실 환입 영향

ㆍ 전력 인프라로서의 ESS 중요도 급부상, 유일한 비중국 LFP 공급 업체인 엘앤에프의 배타적 수혜 기대

<엘앤에프[066970] 3Q25 Review: 영업이익 기준 컨센 상회 실적>

유안타증권 이안나

ㆍ 3Q25 Review: 영업이익 기준 컨센서스 대비 상회하는 실적 기록

ㆍ 4분기에 이어 2026년에도 외형성장 기대

<동아에스티[170900] 스마트한 도입. R&D 제외해도 상당한 저평가>

키움증권 허혜민

ㆍ 도입 상품이 ETC 성장 견인하며, 기대치 상회

ㆍ 시너지를 노린 신규 도입 품목. 주가 상당히 소외/저평가

<HK이노엔[195940] 해외 진출이 멈추지 않는 탓일까>

키움증권 신민수

ㆍ 코로나 백신 매출 인식 지연으로 실적 기대치 하회

ㆍ 지금이니, 목표주가 +4.8% 상향

<LS에코에너지[229640] 신사업 일정 진행상황 주시. 진척상황 따라 가치 상향 가능>

LS증권 성종화

ㆍ 3Q25 영업이익, 성장강도 숨고르기 & 컨센서스 전망치 미달

ㆍ 3Q25 영업실적, 당사 전망치 대비로는 매출 부합, 영업이익 초과. 수익성 숨고르기 생각보단 양호. 4Q25 이후 수익성 전망치 상향

ㆍ 기존사업 성장 방향성 변화 없음

<헥토파이낸셜[234340] 서클 '아크' 전용 블록체인 ARC 파트너사 편입>

KB증권 김현겸,임상국

ㆍ 서클, 메인넷 아크 (Arc) 퍼블릭 테스트넷 출시 관련 참여 기업 발표

ㆍ 헥토파이낸셜 스테이블코인 사업 본궤도

<에스티팜[237690] 올리고 매출 증가로 수익성 개선>

유안타증권 하현수

ㆍ 3Q25Re: 올리고 매출 증가로 수익성 개선

ㆍ 안정적인 생산 수주 확대 지속

<에스티팜[237690] 올리고 모멘텀, 이제는 확장 국면>

다올투자증권 이지수,임도영

ㆍ 3Q25 연결 매출액 819억원(+32.7% YoY, +20.0% QoQ), 영업이익 147억원(+141.6% YoY, +14.0% QoQ) 기록

ㆍ R&D 비용 증가에도 불구하고 고마진 올리고 생산 확대로 어닝 서프라이즈 기록

ㆍ 기존 파이프라인의 상업화와 임상 순항에 따라 올리고 및 저분자 약물 생산 확대되며 4Q에도 호실적 지속 전망

- 시그널랩 리서치

-

기관 투자자들이 사용 중인 투자 솔루션

-

[시그널랩] 마감 시황 체크 - 10/30

시황

25.10.30 16:15 -

[시그널랩] 아침 시황 및 주요 체크 포인트 - 10/30

시황

25.10.30 08:21 -

[시그널랩] 마감 시황 체크 - 10/29

시황

25.10.29 16:17 -

[시그널랩] 아침 시황 및 주요 체크 포인트 - 10/29

시황

25.10.29 08:18 -

[시그널랩] 마감 시황 체크 - 10/28

시황

25.10.28 16:14 -

[시그널랩] 아침 시황 및 주요 체크 포인트 - 10/28

시황

25.10.28 08:20 -

[시그널랩] 마감 시황 체크 - 10/27

시황

25.10.27 16:16 -

[시그널랩] 아침 시황 및 주요 체크 포인트 - 10/27

시황

25.10.27 08:21 -

[시그널랩] 마감 시황 체크 - 10/24

시황

25.10.24 16:15 -

[시그널랩] 아침 시황 및 주요 체크 포인트 - 10/24

시황

25.10.24 08:23 -

[시그널랩] 마감 시황 체크 - 10/23

시황

25.10.23 16:17 -

[시그널랩] 아침 시황 및 주요 체크 포인트 - 10/23

시황

25.10.23 08:19 -

[시그널랩] 마감 시황 체크 - 10/22

시황

25.10.22 16:14 -

[시그널랩] 아침 시황 및 주요 체크 포인트 - 10/22

시황

25.10.22 08:22 -

[시그널랩] 마감 시황 체크 - 10/21

시황

25.10.21 16:14 -

[시그널랩] 아침 시황 및 주요 체크 포인트 - 10/21

시황

25.10.21 08:19 -

[시그널랩] 마감 시황 및 주요 경제지표 체크 - 10/20

시황

25.10.20 16:14 -

[시그널랩] 아침 시황 및 주요 체크 포인트 - 10/20

시황

25.10.20 08:17 -

[시그널랩] 마감 시황 체크 - 10/17

시황

25.10.17 16:15 -

[시그널랩] 아침 시황 및 주요 체크 포인트 - 10/17

시황

25.10.17 08:22