-

앱으로 편하게 발견하세요

구글플레이 다운로드 애플스토어 다운로드 -

QR코드 다운로드

인사이트

[선별종목] 25.04.24 (목) OCI홀딩스, 한화솔루션, 삼성에스디에스

바닥시그널 없음

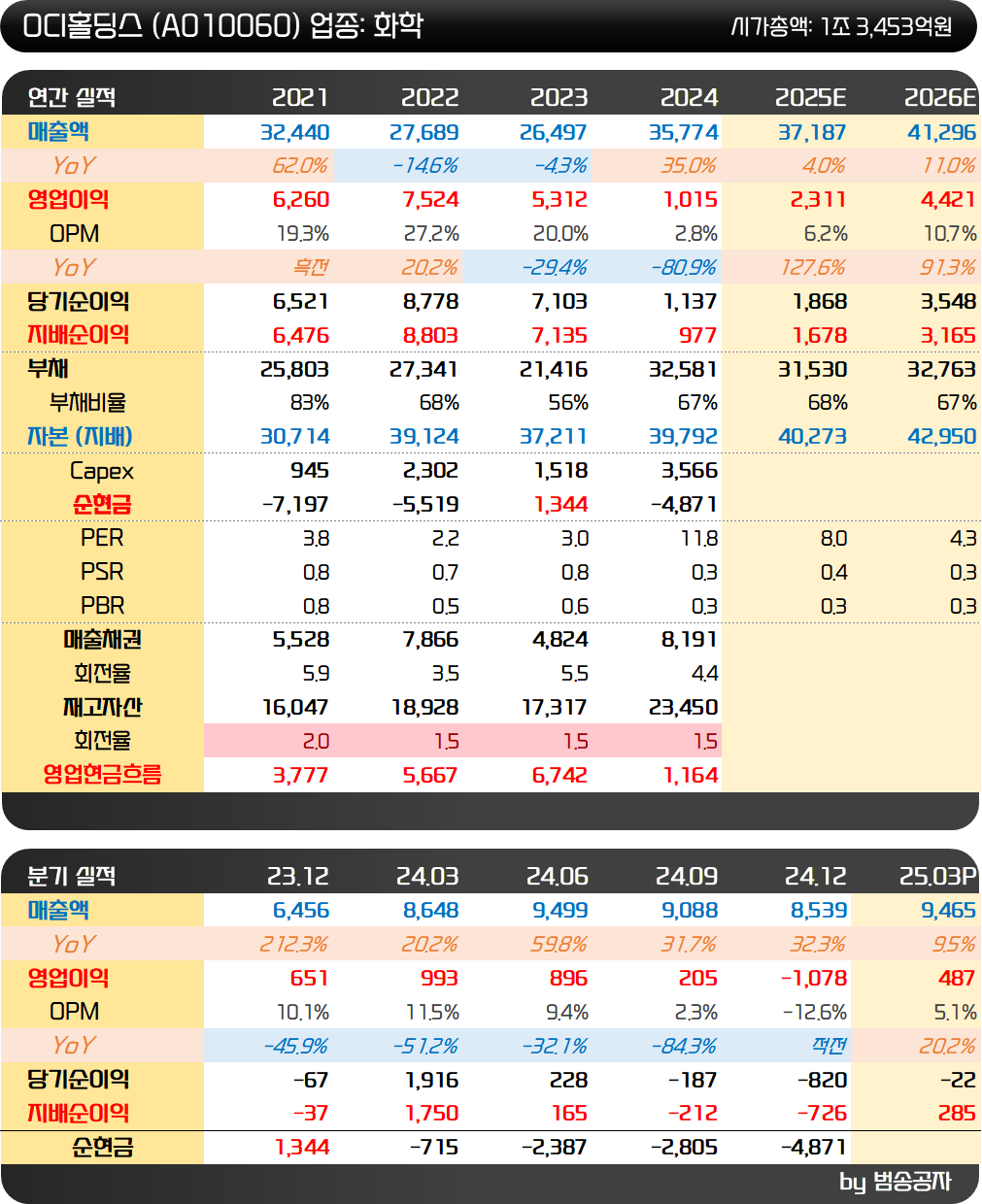

25.03.07 종가: 86,200원

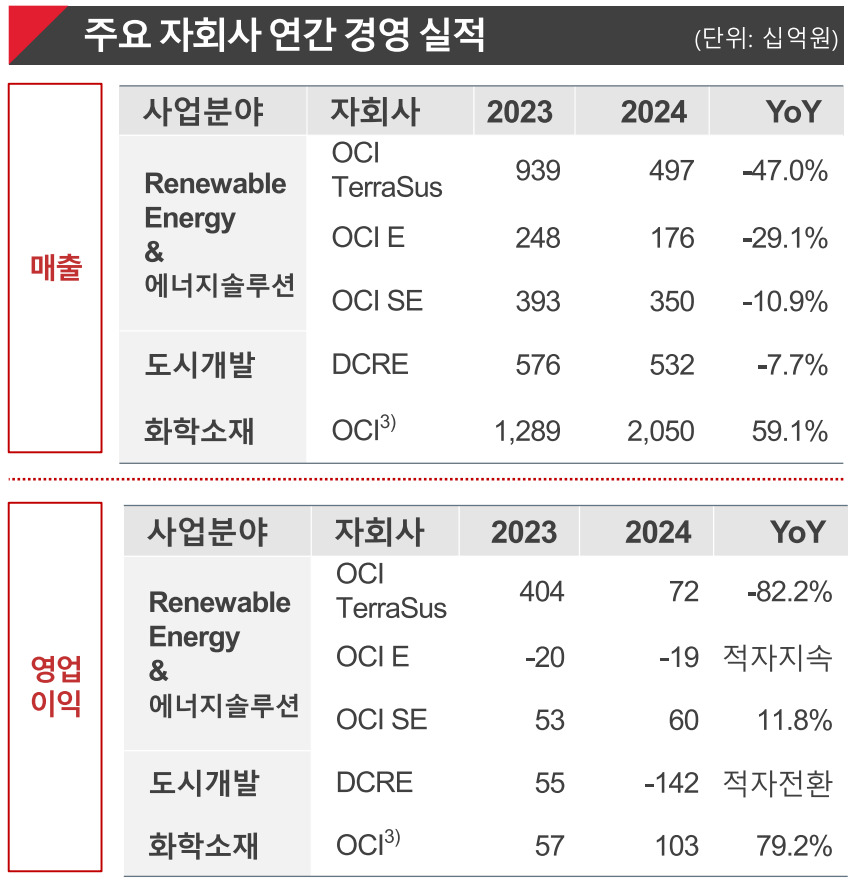

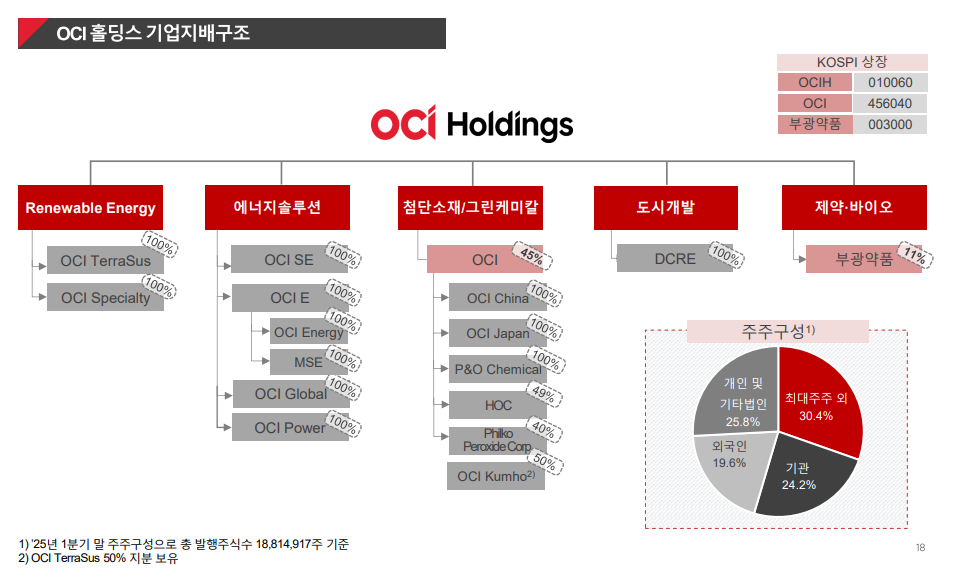

OCI홀딩스는 지주회사로서 도시개발사업을 영위하는 DCRE, 석유화학계 기초 화합물 제조업을 영위하는 OCI, 폴리실리콘 생산 및 판매업을 담당하는 OCI Terrasus (구 OCI M Sdn), 태양광발전 시설 운영 및 발전업을 영위하는 OCI Enterprises Inc.와 OCI SE 등을 자회사로 두고 있습니다.

OCI의 2023년 실적은 분할 후 5월~12월의 실적이기에 연간으로 직접 비교는 어렵습니다. OCI TerraSus는 말레이시아의 태양광용 폴리실리콘 생산법인인데 매출액은 반토막에 영업이익은 -82.2% 감소하여 부진한 업황을 느끼게 합니다.

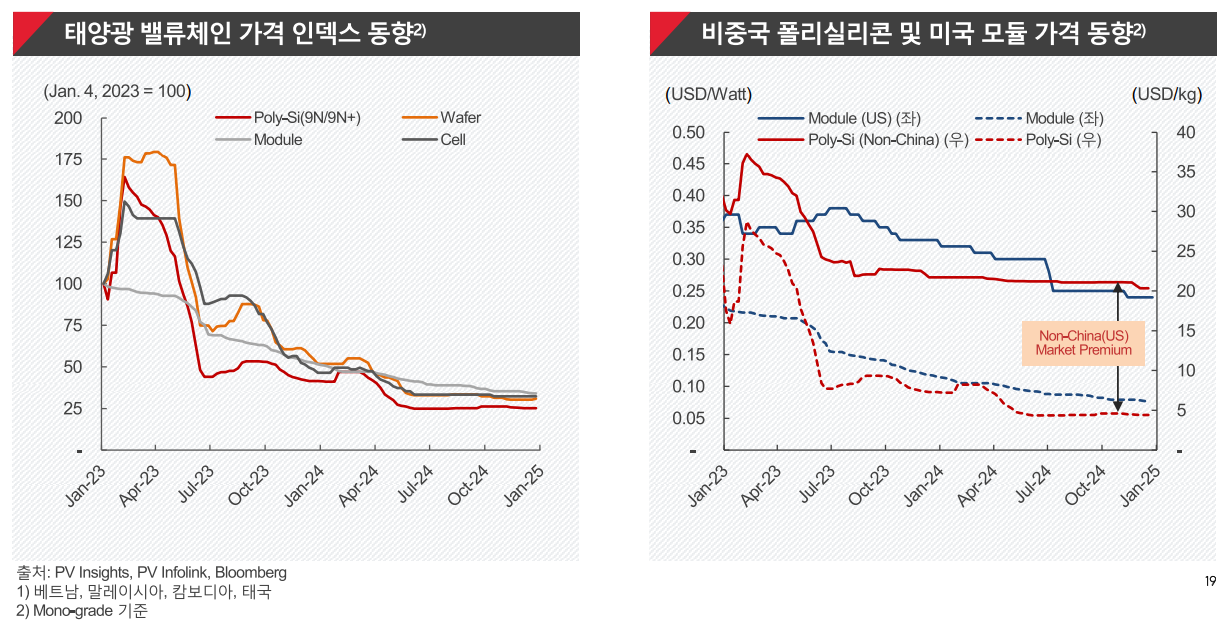

폴리실리콘 가격은 22년 1kg에 36달러 수준에서 24년 3분기 21달러까지 떨어졌습니다. 당연히 매출액과 수익성이 크게 훼손될 수밖에 없던 환경이라고 볼 수 있습니다.

그럼에도 OCI TerraSus는 27년 가동을 목표로 폴리실리콘 공장 증설을 진행 중입니다. 현재 3.5만톤 규모에서 27년까지 5.66만 톤으로 2.16만 톤 확대할 계획입니다. 향후 신재생 수요가 늘어난다고 보는 거죠.

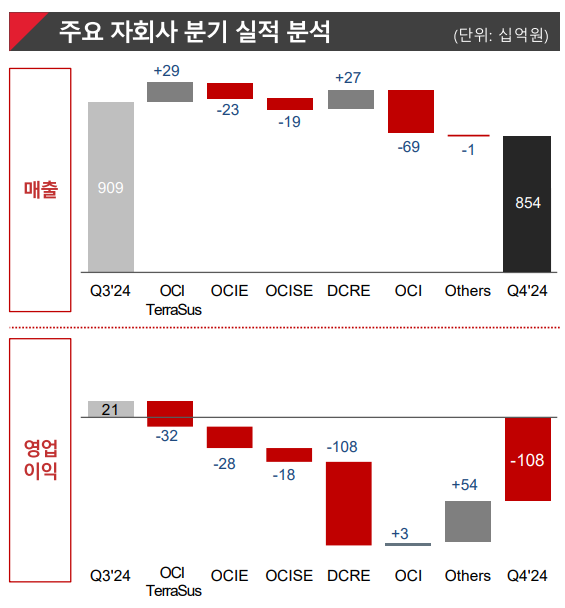

24년 4분기 실적만 보면 OCI TerraSus의 대정비에 따른 가동율 하락과 디씨알이 도시개발사업의 재고 평가 손실 등 일회성 손실 영향으로 영업이익이 크게 부진했습니다. 어차피 안 좋을 때 24년 실적에 녹여서 부실을 떨어냈다고 볼 수 있는 부분입니다.

OCI TerraSus의 1분기 실적 전망을 보면 원가 안정 및 판매 호전을 기대한다고 합니다. 트럼프의 신재생에너지 관련 불확실성이 해소된다면 비중국 폴리실리콘 수요 정상화가 될 것으로 내부적으로 보는 상황입니다.

미국은 24년 6월 중국이 동남아로 제품을 우회하여 판매하는 것을 막기 위해 우회 관세 유예를 종료하였습니다. 이에 동남아 4개국 태양광 패널의 미국 수출이 급감했고요.

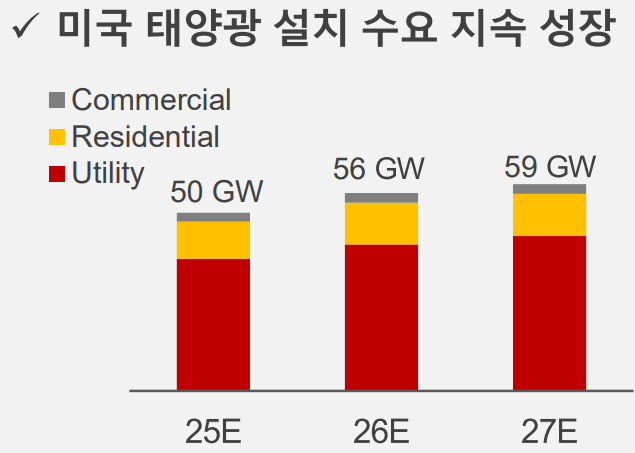

그렇지만 미국 태양광 사업 자체는 여전히 성장이 예상됩니다. 중국산 폴리실리콘을 규제하는 상황에서 OCI홀딩스는 오히려 기회를 잡을 수 있다고 생각되고요.

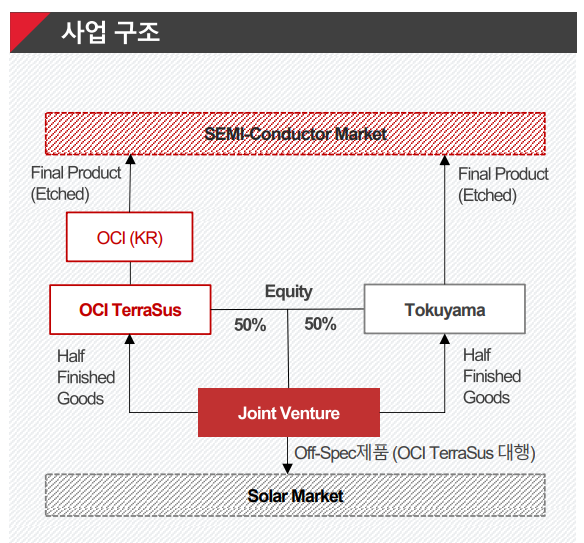

당초 OCI에서 진행하기로 했던 일본 도큐야마와의 반도체 폴리실리콘 사업 합작 주체도 OCI TerraSus에서 맡기로 했습니다. 5:5로 JV를 설립하여 반제품을 각각 OCI 테라서스와 도쿠야마에 판매하면 완제품을 만들어 각자 판매하는 형태입니다. OCI 테라서스의 사업은 지속적으로 확장될 수 있다는 겁니다.

주가는 25년 초 잠깐 반등했다가 오랜 기간 횡보세였는데요. 금요일 60일 신고가를 돌파했습니다. 기관은 투신을 중심으로 84억원 순매수를 기록했습니다. 1년 내 1위입니다. 외국인 순매수도 1년 내 2위였습니다. 태양광 업황이 여기에서 악화되지만 않는다고 하면 관심을 가질 상황이 아닌가 싶네요.

25.04.24 종가: 71,500원

25년 3월 선별종목에 든 이후 주가는 크게 조정이 있었습니다. 6만원 밑으로 내려섰던 주가는 4월 중순 이후 반등 흐름을 보이고 있습니다.

오늘 25년 1분기 실적이 공개되었는데 매출액은 9,465억원, 영업이익은 487억원으로 각각 컨센서스를 3%, 31% 상회했습니다.

전 분기에 DCRE에 대해 대규모 손상차손을 반영하면서 적자가 컸는데요. 이에 따른 기저효과로 영업이익이 흑자를 기록한 것이 컸습니다.

OCI TerraSus (TRS)의 판매량 증가와 가동 정상황에 따른 원가 안정으로 지난 분기 대비 흑자전환하면서 이익이 390억원 증가한 것도 큰 영향을 주었습니다. 다만 TRS는 미국의 상호관세 부과에 따른 불확실성 증가로 2분기는 재고관리를 위한 가동 조정을 고려하고 있다고 합니다.

DCRE는 인천 미추홀구의 용현학익 지구를 개발하고 있는 도시개발 자회사로 OCI홀딩스가 지분 100% 보유하고 있습니다. 21년 1~3차 (1, 3, 4단지) 3,750세대 분양이 완료되었고, 24년 1,734세대 규모 4차 분양 (6단지)이 끝났습니다.

25년 이후 7단지 1,453세대와 8단지 1,358세대 등 초 2,812세대가 분양이 될 예정입니다. 참고로 2, 5단지 등 일부 단지는 아직 일정이 정해지지 않았습니다.

DCRE가 지난해 대규모 손상차손을 인식한 것은 3, 4단지 기반시설 공사비가 예상보다 증가하면서 관련 비용이 회계상 반영되었기 때문입니다. 25년 1분기에 3, 4단지가 입주를 완료하면서 DCRE의 매출채권이 회수되고 차입금은 자연스럽게 감소하였습니다.

OCI Enterprise는 자회사 OCI Energy가 260MW 규모 프로젝트를 매각하면서 매출과 영업이익이 증가했습니다. 또다른 자회사 MSE는 모듈 판매가 호조를 보였음에도 26년 셀 공장 운영 준비에 따른 모듈 라인 임시 가동 중단 및 설비 처분 손실로 수익성이 감소했고요.

2분기에는 OCI 에너지가 220MW 프로젝트 매각을 목표로 하고 있습니다. MSE는 기존 모듈 재고를 상반기에 소진할 계획이라고 하며 26년 1분기 가동을 목표로 셀 투자를 본격화하고 있습니다.

MSE는 2억 6,500만 달러 (한화 3,122억원)를 투자하여 미국 텍사스주에 셀 공장을 설립한다고 지난 3월 20일 밝혔습니다. 운영자금을 제외한 순 투자비는 2억 1,500만 달러입니다. 총 셀 생산 능력은 2GW/연 이상입니다. 1GW는 26년 1분기에 상업생산을 시작하고, 나머지는 26년 하반기에 가동합니다.

OCI홀딩스는 셀 투자를 통해 OCI TRE의 비중국산 폴리실리콘부터 웨이퍼-셀-모듈에 이르기까지 미국 태양광 밸류체인을 수직계열화하게 됩니다. 미국 전체 태양광 모듈 Capa에 비하여 셀 Capa는 크게 부족한 상황이기에 공장이 가동되면 빠르게 가동률을 높이면서 수익을 낼 수 있을 것으로 기대가 됩니다.

종합해 보면 태양광 부문 영향으로 단기 실적은 부진할 수 있지만 중장기 전망은 나쁘지 않다고 볼 수 있을 것 같습니다. 실적은 지난해를 저점으로 지속적인 우상향이 예상이 되고요. 불확실성이 가장 클 때 관심을 갖는 것도 좋을 듯합니다. 기다림은 있겠지만요.

25.02.06 종가: 21,450원

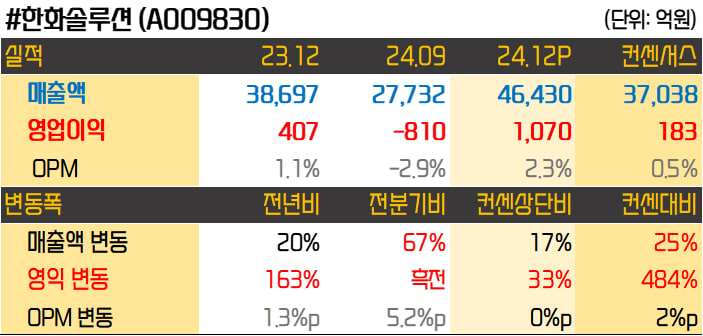

한화솔루션은 케미컬 사업과 태양광 사업을 중점적으로 하는 회사입니다. 오늘 24년 4분기 실적이 나왔는데 매출액 4조 6,430억원, 영업이익은 1,070억원으로 컨센서스를 각각 25%, 484% 상회했습니다.

전분기와 비교해서 보면 신재생에너지 부문의 매출액 1조 7,165억원이나 증가했습니다. 영업이익도 신재생에너지 부문이 1,016억원 증가했고요. 울산 사택 매각이익이 967억원 (기타 매출과 이익) 잡힌 것도 영향이 있었습니다.

아쉬운 것은 신재생에너지 실적이 좋았던 것에는 개발자산 매각 매출이 1조 6,336억원으로 컸다는 점입니다. 3분기 5,785억원이나 전년동기 1조 1,579억원 대비해서 상당히 큰 규모입니다. 영업이익도 개발자산 매각의 영향이 있었고요.

케미칼 부문은 전분기 대비 -0.4% 매출액이 감소했습니다. 적자규모는 더 커졌고요. 화학 분야는 아직도 좋지 않은 상황이라고 볼 수 있습니다.

25년 1분기는 전분기 일회성 요인들을 제거하면 다시 영업적자로 전환될 가능성이 높습니다. 석유화학이 여전히 부진한 가운데 태양광 부문도 비수기이기 때문입니다.

한화솔루션은 우려와 기대가 공존합니다. 한화솔루션은 24년 4월 미국 카터스빌에 태양광 잉곳~모듈 생산시설 증설을 완료했습니다. 생산량은 연 3.3GW입니다. 미국 생산 Capa는 현재 8.4GW에 달합니다. 한국까지 합하면 8.9GW고요. 8.4GW면 130만 가구가 1년 동안 사용할 수 있는 전력을 생산할 수 있습니다.

기대되는 부분은 AMPC (첨단 제조 생산 세액 공제)가 신공장 완공과 가동률 상승으로 늘어날 것으로 기대됩니다. 24년 5,551억원이었는데 25년에는 9천억~1조원 수준으로 증가한다고 합니다. 우려되는 부분은 트럼프 대통령이 들어오면서 AMPC 보조금이 축소되거나 폐지될 수도 있다는 것이겠죠.

발전자산 매각은 24년 2.9조원을 기록했는데 25년에는 4조원을 목표로 하고 있습니다. 24년 해당사업부의 영업이익률은 3% 정도였는데 매출액이 4조원으로 늘면 영업레버리지 효과로 이익률이 상승할 것으로 예상됩니다.

태양광 산업을 보면 미국이 중국 태양광 업체에 대한 규제를 강화하고 있죠. 동남아를 통한 우회적인 모듈 수입도 막고 있습니다. 이에 태양광 모듈 재고가 감소하고 있는데 재고가 소진되고 가격이 상승하면 태양광 업황이 크게 개선될 가능성이 있다고 봅니다.

화학은 업황이 바닥을 지나고 있고 태양광도 희망을 볼 수 있는 상황인데요. 대충 계산을 해보면 태양광 모듈 가격이 0.2달러/W에서 0.4달러/W 와트 수준으로 상승하면 영업이익은 연간 1.6조~2조원 이상까지도 추가로 더해질 것으로 보입니다.

22년 연간으로 546원 수준의 모듈 가격이 24년 3분기 말 306원까지 하락한 것이니 반등을 기대해 볼 만한 상화입니다. 당장 급하게 매수는 아니라도 동향은 계속 점검할 필요가 있어 보입니다.

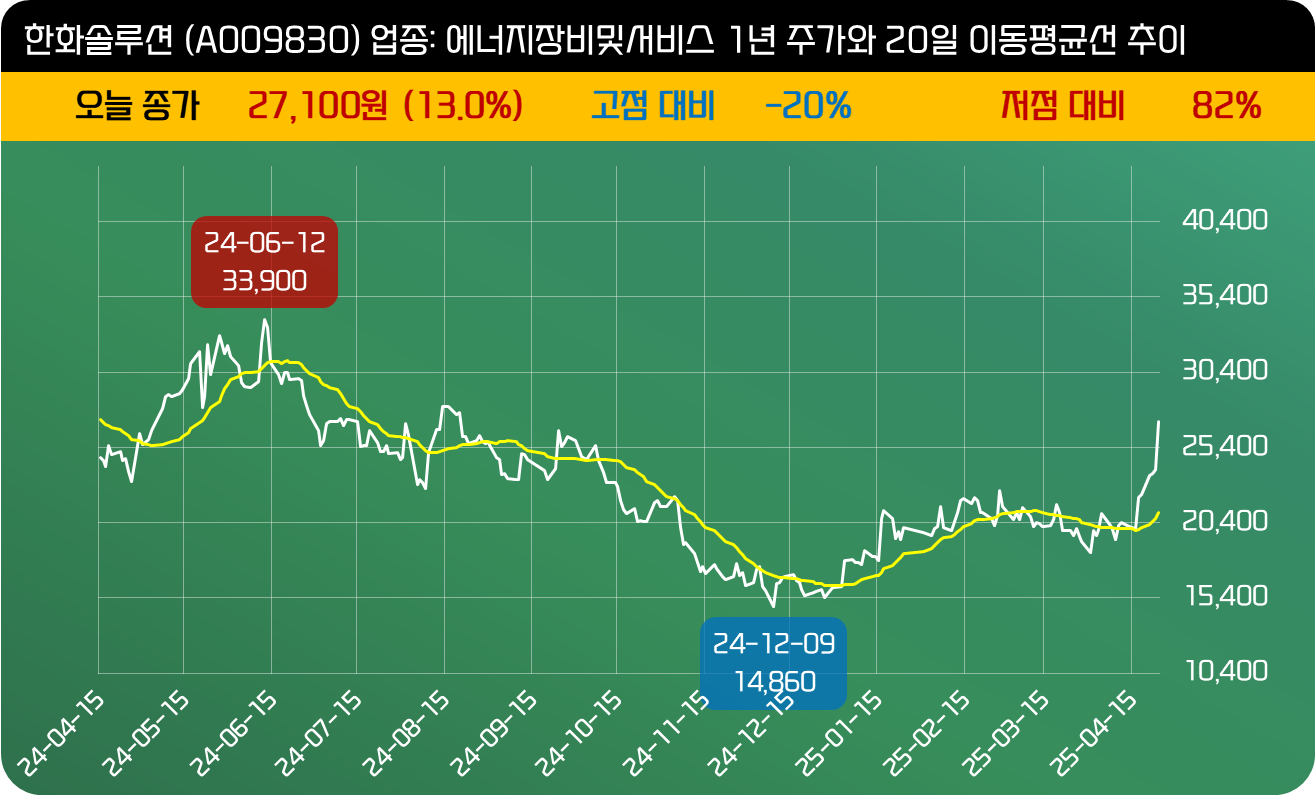

25.04.24 종가: 27,100원

한화솔루션의 25년 1분기 실적이 발표되었는데 매출액은 3조 945억원, 영업이익은 303억원으로 매출액은 컨센서스를 12% 상회했고, 영업이익은 적자 예상을 깨고 흑자를 기록했습니다.

케미칼 사업부문의 적자는 4분기 대비 확대되었지만 신재생에너지 부문에서 영업이익이 전분기 대비 756억원 1,362억원을 기록하면서 전체 영업이익도 흑자를 달성했습니다.

한화솔루션 25년 1분기 영업이익 변동 내역

한화솔루션 25년 1분기 영업이익 변동 내역

태양광 사업에서는 1회성 개발자산 매각 이익이 빠지긴 했지만 주택용 에너지 사업이 호조를 보이면서 영업이익률이 8.5%까지 상승했습니다. 모듈 부문 영업적자는 -1,351억원으로 판매량 감소 (QoQ -40%)에 따라 적자규모도 800억원 줄었습니다.

한화솔루션 태양광 사업부 영업이익 추이

한화솔루션 태양광 사업부 영업이익 추이

태양광 모듈가격은 23년 1분기 0.23달러에서 25년 1분기 0.08달러까지 하락했습니다. 모듈 가격이 워낙 싸지다보니 팔수록 적자가 커졌고 이에 생산량 감소가 오히려 적자로 이어졌다는 슬픈 이야기네요. AMPC 보조금은 1,839억원으로 전분기와 비슷했습니다.

주택용 에너지 사업은 큐셀의 미국 자회사인 Enfin이 핵심입니다. 기존에는 모듈을 생산하여 사업자에게 판매하는 사업이었는데요. 23년 1월부터 Enfin을 통해 새로운 사업을 시작합니다. 소비자들이 직접 태양광 모듈을 구매하는 게 아니라 TPO (Third Party Ownership)라고 해서 설치부터 운영, 유지보수까지 제3자에서 맡아서 제공하는 거죠. 렌털의 개념이라고 보면 됩니다.

여기에 이런 렌털 서비스를 모아 ABS (자산 유동화 증권)를 발행하여 빠르게 유동성을 확보하기도 합니다. 이에 렌털과 금융이 결부된 새로운 사업이라고 볼 수 있습니다.

금리인하와 태양광 수요 회복으로 태양광 시장이 성장하는 것보다 TPO의 속도가 2배 이상 빠를 것으로 기대되는데요. 한화솔루션은 단순한 설치와 운영뿐만 아니라 직접 모듈 제조까지 하기에 경쟁력이 있다고 보고 있습니다.

미국이 동남아 4개국에 대한 반덤핑 (AD)/ 상계관세 (CVD)를 매겼기에 태양광 모듈 가격은 반등할 수밖에 없을 것으로 기대가 되는데요. 회사에서도 1분기부터 모듈 판가의 상승이 포착되고 있다고 직접 언급했습니다.

악재는 이미 반영이 되었고, 태양광 쪽의 반등이 시작될 수 있다고 본다면 관심을 갖고 볼 구간이라고 생각됩니다. 최근 기관은 10일 연속 순매수 중입니다. 실적이 발표된 오늘은 181억원 순매수로 1년 내 5위를 기록했습니다.

기관의 순매수와 함께 주가는 60일 신고가를 가볍게 돌파했습니다. 하나증권에서는 실적과 함께 목표주가를 기존 23,000원에서 34,000원으로 크게 상향하는 보고서를 발간했습니다. 다만 단기에 강하게 상승한 측면이 있기에 눌림목을 기다리는 것도 좋을 것 같네요.

삼성에스디에스의 사업은 크게 IT서비스와 물류사업으로 나뉩니다.

1) IT서비스

- 클라우드

- CSP: 기업 맞춤형 클라우드 인프라 제공

- MSP: 클라우드 도입 컨설팅부터 마이크레이션, 운영까지 모든 서비스를 제공

- SaaS: 클라우드 기반의 그룹웨어, 협업솔루션 제공

- 최근 생성형 AI 플랫폼인 FabriX와 Brity Copiot, 생성형 AI를 위한 클라우드 서비스 GPUaaS 등 제공

- GPUaaS는 GPU기반 데이터센터를 구축하여 이를 구독형으로 제공한다는 것

- SI: 기업경영에 필수적인 업무시스템과 솔루션 도입 서비스 제공

- ITO: IT아웃소싱 서비스

2) 물류사업

- 국제운송, 내륙운송, 물류센터 운영, 프로젝트 물류 등 종합 물류 서비스 제공

- Cello: 물류 통합관리 플랫폼

- Cello Square: 디지털 물류 플랫폼

24.10.30 종가: 152,000원

삼성에스디에스의 3분기 매출액은 3조 5,697억원, 영업이익은 2,528억원으로 각각 컨센서스를 2%, 9% 상회한 수치입니다. 전년동기 대비해서는 영업이익이 31% 성장했는데요. 생성형 AI 서비스를 바탕으로 한 클라우드 사업과 물류사업이 성장세를 견인했기 때문이라고 합니다.

IT서비스 부문 내 클라우드 사업 매출은 지난해에 비해 약 35.3% 성장한 6,370억원을 기록하며 IT서비스 부문 전체 매출(1조6296억원) 성장을 이끌었습니다.

물류 부문 매출은 당초 시장 전망과 달리 같은 기간 약 14.2% 늘어난 1조9401억원을 기록했습니다. 삼성SDS는 해상 운임 상승에 따른 해상 운송 매출 증가가 물류 사업 매출의 주요한 증가 요인이라고 밝혔습니다.

두 사업 호조에 따른 매출 증가로 3분기 영업이익도 IT서비스 부문은 전년보다 약 33.1% 늘어난 2,229억원, 물류 부문은 16.9% 증가한 299억원을 달성했다. 전체 영업이익률은 7.1%로 전년 대비 1.1%p, 전 분기 대비 0.5%p 개선되었습니다.

AI 기반으로 실적이 증가하고 3분기에 동남아, 멕시코, 중국 등에서 철강, 알루미늄, 유통 업종의 중·대형 신규 고객을 확보하는 성과를 거둔 것은 긍정적인데요. 주요 고객사인 삼성전자가 부진한 것이 걸림돌입니다. 해외에서 의미있는 성과가 나오기 전까지 주가가 크게 좋기는 어려워 보이네요.

25.04.24 종가: 124,300원

삼성에스디에스가 25년 1분기 실적을 발표했는데 매출액은 3조 4,898억원으로 컨센서스 수준이었지만 영업이익이 2,685억원으로 컨센서스를 19% 상회하였습니다.

1분기 실적을 보면 클라우드 부문이 +8.9% 성장하면서 매출 부문에서 유일하게 증가한 것을 확인할 수 있습니다. 클라우드 사업의 마진이 확실히 좋은지 IT서비스 매출은 -1.9%가 감소했지만 영업이익은 +24.2%가 증가했습니다. 영업이익률은 11.2%에서 14.2%로 크게 상승했습니다.

클라우드를 세분화해서 보면 SaaS 매출은 정체되었지만 CSP와 MSP 매출이 모두 성장했습니다. 특히 CSP 매출은 2,671억원으로 고성장이 확인되고 있습니다.

지난 24년 4분기 클라우드 사업 둔화에 따른 영업이익 역성장 + AI에 대한 관심 저하로 주가는 조정을 받았는데요. 이번 실적발표와 함께 주가가 반등하면서 20일 선을 강하게 돌파했습니다.

클라우드 사업 확대 지속과 생성형 AI 사업에 대한 기대감은 여전히 유효합니다. 삼성전자도 어느 정도 바닥을 잡고 내년부터 투자를 늘릴 가능성도 엿보이고요.

물류 사업부문의 성장도 기대됩니다. 미국의 상호관세로 공급망 재편이 일어날 것으로 예상이 되죠. 현지 거점 마련, 공급망 최적화 등의 과정이 필요한데 이를 위한 삼성SDS의 4자 물류 (4PL, Fourth Party Logistics) 수요가 증가할 것으로 기대되기 때문입니다.

[참고]

1PL: 기업이 스스로 물류 처리

2PL: 트럭회사, 해운회사 같은 전문 운송업체

3PL: 창고+운송+통관 작업을 맡아주는 종합 물류 서비스

4PL: 3PL을 관리하고 설계까지 해주는 전략 파트너

3PL과 4PL은 운영만 하느냐 기획까지 같이 하느냐의 차이로 보면 될 것 같습니다. 삼성SDS는 자체 IT물류 플랫폼 첼로를 보유하여 AI/빅데이터로 물류 흐름을 최적화할 수 있습니다. 이에 물류 서비스 매출이 늘 것으로 기대하는 것이고요.

주가는 PBR밴드상 바닥을 뚫었습니다. PBR이 1배 아래로 내려왔으니 여기서 더 강하게 밑으로 갈 가능성은 낮아 보이는데요. 거래량이 실리며 반등한 것을 보면 반등 흐름이 이어질 수 있다고 생각됩니다.

유료구독자 전용 컨텐츠 입니다.

50,000원 / 월

가치투자클럽 구독으로

더 많은 콘텐츠를 만나보세요!

-

여의도에서 가장 신뢰하는 1등 채널의 킬러 콘텐츠

-

[선별종목] 25.04.25 (금) LX세미콘, 조선

칼럼

25.04.27 19:46 -

[선별종목] 25.04.24 (목) OCI홀딩스, 한화솔루션, 삼성에스디에스

칼럼

25.04.24 23:10 -

4월22일 미국주식수급분석

25.04.24 08:54 -

[선별종목] 25.04.23 (수) 에스피지, 동성제약, 유니드

칼럼

25.04.23 23:18 -

4월18일 미국주식 수급분석

25.04.23 08:55 -

[선별종목] 25.04.22 (화) 메지온, LIG넥스원

칼럼

25.04.22 23:04 -

[선별종목] 25.04.21 (월) 엔달러 환율에 대한 경계 필요, LS ELECTRIC, 한화엔진

칼럼

25.04.21 23:13 -

4월 17일 미국주식 수급분석

25.04.21 08:54 -

[선별종목] 25.04.18 (금) 제주은행, 한전KPS, 와이지엔터테인먼트, 마이크로컨텍솔

칼럼

25.04.20 20:18 -

4월 16일 미국주식 수급분석

25.04.18 09:53 -

[선별종목] 25.04.17 (목) 비아이매트릭스, 선진뷰티사이언스, 큐브엔터

칼럼

25.04.17 22:48 -

4월 15일 미국주식 수급분석

25.04.17 09:44 -

[선별종목] 25.04.16 (수) 동원산업, 동원F&B

칼럼

25.04.16 22:46 -

4월 14일 미국주식 수급분석

25.04.16 09:49 -

[선별종목] 25.04.15 (화) 비에이치아이, 와이씨켐, 가온전선, 카지노

칼럼

25.04.15 23:17 -

4월 11일 미국주식 수급분석

25.04.15 09:55 -

[선별종목] 25.04.14 (월) 솔트룩스, 지엔씨에너지, 한화엔진, 현대엘리베이

칼럼

25.04.14 22:26 -

4월 10일 미국주식 수급분석

25.04.14 09:56 -

[선별종목] 25.04.11 (금) 조선, 주성엔지니어링, 현대엘리베이터

칼럼

25.04.13 17:31 -

4월 9일 미국주식 수급분석

25.04.11 08:35