-

앱으로 편하게 발견하세요

구글플레이 다운로드 애플스토어 다운로드 -

QR코드 다운로드

인사이트

[선별종목] 25.04.23 (수) 에스피지, 동성제약, 유니드

아직 바닥시그널 없음

25.04.23 종가: 86,800원

유니드는 가성칼륨(KOH) 및 탄산칼륨(K2CO3)을 주력으로 생산하는 기초 무기화학 전문 기업입니다. 칼륨계 화학제품 분야는 글로벌 시장 점유율 33% 수준으로 1위입니다. 국내 유일의 칼륨계 화학제품 생산 기업으로 국내 시장 점유율은 80~90% 수준으로 압도적이고요.

지속적인 증설과 해외 진출을 통해 성장을 거듭해 온 유니드는 2002년 중국 장쑤 성에 UJC 법인을 설립하며 중국 시장에 진출했고, 2008년에는 현지 경쟁사를 인수하여 OJC 법인을 설립했습니다. 이후에도 울산 공장 신설 및 증설, 중국 내륙 거점 확보(사천, 호북성 이창) 등 생산 능력을 꾸준히 확대해왔고요.

칼륨계 화학사업은 막대한 초기 투자비용과 전기분해 관련 기술 노하우, 핵심 부산물인 염소 처리의 어려움 때문에 신규 업체의 진입이 매우 어렵습니다. 특히 염소는 반응성이 높고 운송이 까다로워 안정적인 처리 능력이 필수적입니다. 이는 유니드에게 유의미한 진입장벽으로 작용하고 있고요.

화학 사업은 유니드의 핵심 사업으로, 염화칼륨(KCl)을 주원료로 전기분해하여 기초 무기화학제품을 생산합니다.

1. 칼륨계 제품

가성칼륨(KOH, 수산화칼륨)과 탄산칼륨(K2CO3)이 주력 제품입니다. 이들은 농업(비료, 농약), 식품첨가물, 의약품, 석유화학(ABS, SBR 등 촉매), 반도체 및 태양광 웨이퍼 식각, 세제 등 광범위한 산업 분야에서 필수 소재로 사용됩니다.

2. 염소계 제품

가성칼륨을 생산하기 위한 전기분해 공정의 부산물인 염소(Cl2)와 수소(H2)를 활용하여 염산(HCl), 액체염소(L-Cl2), 차아염소산소다(NaOCl) 등을 생산합니다. 이 제품들은 주로 PVC 원료, 수처리제, 금속 표면처리 등에 사용됩니다. 염소계 제품은 운송 제약으로 인해 주로 내수 시장, 특히 수도권 중심으로 판매되고 있습니다.

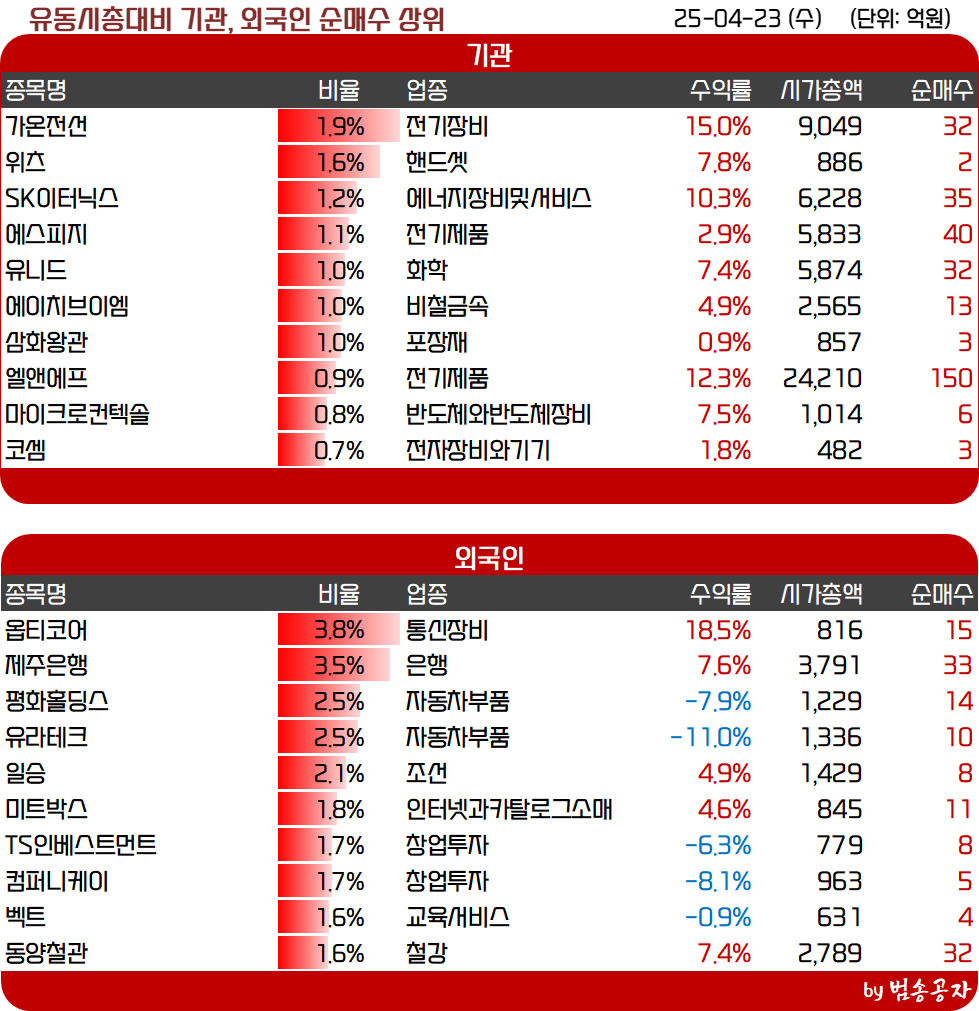

오늘 25년 1분기 실적이 발표됐는데요. 매출액은 3,225억원, 영업이익은 287억원으로 각각 컨센서스를 3%, 28% 상회했습니다. 좋은 실적과 함께 기관도 32억원을 순매수하면 주가가 7% 상승했습니다. 기관 순매수는 1년 내 3위, 2년 내 4위였습니다. 상대강도도 5위에 해당했고요.

실적이 좋았던 이유는 크게 4가지였습니다.

1) 환율 상승

2) 판매량 증가

3) 운임 하락에 따른 비용 감소

4) 중국 이창 프로젝트 가동률 상승에 따른 고정 비용 커버

1, 3번은 별도로 얘기할 것은 없을 듯하고요. 판매량은 24년 4분기 연차 정비로 인해 가동률이 낮아졌던 것이 1분기에는 정상가동되며 농업용과 인도향 수요 대응으로 증가했습니다. 2분기는 농업용 사용량이 많은 성수기이기에 1분기보다 실적이 더 개선될 것으로 기대가 됩니다.

4번의 이창 프로젝트는 유니드가 중국 호북성 이창에 생산공장을 건립한 것을 말합니다. 유니드는 2,300억원을 투자하여 총 18만 톤의 수산화칼륨 공장을 구축하고 있는데요. 현재 1차 프로젝트, 9만 톤 규모 생산시설을 구축했습니다. 25년 1월 첫 가동에 들어가서 정상 가동이 되고 있다고 하고요.

유니드 이창공장 전경

유니드 이창공장 전경

2차 프로젝트는 27년까지 추가 9만톤을 가동하는 것이 목표입니다. 이를 기반으로 중국 법인의 수산화칼륨 생산능력은 기존 32만 톤에서 25년 41만 톤, 27년에는 50만 톤으로 확대될 예정입니다. 향후 이창 프로젝트를 통해 경질 탄산칼륨 5.2만 톤 생산도 추진할 계획이라고 합니다.

유니드는 21년과 22년 코로나19 이후 경기 부양 효과 + 러-우 전쟁에 따른 가격 상승 수혜를 입었습니다. 이에 영업이익이 1,400억원을 상회했었고요. 당시 생산 Capa는 연 68만 톤 규모였는데요. 현재는 울산 2차 공장과 중국 이창 프로젝트 증설을 통해 81만 톤 규모로 20%가 늘었습니다. 27년까지 9만 톤이 늘어나면 90만 톤이 될 것이고요.

염화칼륨 가격은 연초 급등한 이후 안정적인 흐름을 이어가고 있습니다.

장기적인 수급 전망을 봐도 공급보다 수요가 더 많은 시장으로 보고 있고요. 이에 유니드의 실적은 안정적으로 성장할 가능성이 매우 높아 보입니다.

여기에 미국 매출 비중이 7% 수준으로 관세 영향이 제한적이라는 점도 긍정적입니다.

유니드가 생산하는 탄산칼륨과 가성칼륨은 모두 공기 중의 이산화탄소와 반응성이 높아 이산화탄소 포집 기술에 활용될 수 있습니다. 실제 글로벌 1위 칼륨 제품 업체로 관련 제품 판매가 이뤄지고 있고요. 가성칼륨을 메인 흡수제로 활용하여 탄소를 포집하는 공정이 LDAC (Liquid Direct Air Capture)인데요. 관련 공정이 각광 받으면 유니드도 탄소포집 관련주로 같이 부각받을 수 있습니다.

저PBR 기업인데 PBR밴드로도 바닥권에 머물러 있습니다. 실적은 개선되는 추세에 있어 주가는 상승의 가능성이 높지 않나 생각이 되네요.

동성제약은 오늘 최대주주가 브랜드리팩터링이라는 회사에 지분을 매각한다는 소식이 전해졌습니다. 최대주주는 이양구외 5인에서 브랜드리팩터링으로 바뀌게 됩니다.

그런데 지분을 모두 넘기는 것은 아니라서 브랜드리팩터링은 최대주주 지분 21.26% 중 10.80%만 120억원에 인수합니다. 주당 단가는 3,256원으로 전일 종가 3,770원보다도 밑입니다.

다만 최대주주 이양구의 잔여지분 86.5만주 (지분율 3.31%)는 브랜드리팩터링이 지정하는 자가 임시주총에서 이사로 선임되어 경영권이 종료되는 즉시 추가로 인도하기로 했습니다. 이를 합하면 지분율은 14.21%가 됩니다.

딱히 동성제약의 비즈니스가 매력적일 것은 없습니다. 지속적으로 적자를 기록하고 있으니까요. 그렇다고 재무구조가 안정적인 것도 아닙니다. 그런데도 지분을 인수했고, 지분율은 14% 수준으로 낮습니다. 보통 이러면 우회상장이나 작전주가 되는 경우가 많았는데요.

우회상장이라고 하기엔 브랜드리팩터링에 대한 정보가 너무 제한적입니다. 결론은 뭔가 이슈를 만들 가능성이 있어 보인다는 겁니다. 물론 이를 투자로 활용하는 것은 상당한 위험이 따릅니다. 그냥 이런 케이스가 있으니 살펴보자 정도로 알고 가면 좋을 듯합니다.

25.04.23 종가: 26,300원

에스피지는 정밀 제어용 모터 및 감속기 부품을 생산하는 업체입니다. 1991년 3월 21일 명진전자로 설립되었으며, 이후 사명을 에스피지로 변경했습니다. 2002년 7월 코스닥에 상장된 업력이 오랜 회사입니다.

최근 가장 주목할 만한 변화는 2019년 초정밀 로봇 감속기 생산을 시작하며 고부가가치 시장으로 진출한 것입니다. 로봇 감속기 사업을 시작하면서 에스피지는 로봇 테마의 대표주로 분류되고 있습니다.

여기서 감속기란 모터의 회전 속도를 줄이고, 회전력 (토크)를 증가시키는 기계장치를 의미합니다. 일반 모터는 회전 속도 (RPM)는 빠르지만 힘은 약한데요. 산업 현장에서 사용하는 로봇이나 자동화기기는 속도보다는 강한 힘을 요구하기에 감속기를 달아 속도를 줄이고 힘을 키우게 됩니다.

에스피지가 생산하는 감속기는 유성감속기, SH감속기, SR감속기입니다.

1. 유성감속기 (Planetary Gear Reducer)

유성감속기는 가운데 큰 기어(태양기어)를 중심으로 여러 개의 작은 기어(플래닛기어)가 돌면서, 외곽의 링기어와 맞물려 돌아가는 구조입니다. ‘태양계(planetary)’를 닮았다고 해서 '태양 주위를 도는 행성의 운동'이라는 유성이라는 이름이 붙었습니다.

힘(토크)이 크고, 정밀도도 높은 것이 특징입니다. 크기에 비해 출력 효율이 좋고 소형화가 가능하고요. 백래시(기어 틈새 흔들림)가 적어 정밀제어에도 유리합니다.

에스피지의 연간 생산능력은 10만대입니다. 국내시장 점유율은 APEX 25%, ATG 40%, 기타가 35%를 차지하고 있습니다. 에스피지는 하반기 저가용 유성감속기를 출시하여 중국산 저가 제품에 대응한다고 합니다. 웨어러블 로봇용 액츄에이터도 개발하여 공급하고요.

에스피지 유성감속기

에스피지 유성감속기

2. SH 감속기

한 마디로 정밀 로봇용으로 개발된 고급형 감속기라고 보면 됩니다. SH 감속기는 웨이브제너레이터, 플렉스스플라인, 서클러스스플라인 3가지 핵심 부품으로 구성됩니다.

매우 작은 백래시로 최고 수준의 정밀성을 구현하는 것이 특징입니다. 무게가 가볍고 부피도 작아 로봇에 적용하기 적합하고요. 충격 하중에 강하고, 반응이 빠른 것도 강점입니다. 이에 협동로봇, 다관절 로봇, 정밀 반도체/의료 장비, 로봇팔처럼 섬세한 움직임이 필요한 곳에 적합합니다.

에스피지의 SH감속기 Capa는 연간 15만대입니다. 국내 협동로봇, 핸들러로봇, 서보업체, 임플란트 치가공기, 반도체 웨이퍼 로봇 등 다양한 곳에 영업을 진행 중입니다. 해외는 미국 AI기업과 중국 로컬 로봇업체에 영업하고 있고요.

주요 경쟁사는 글로벌 시장의 압도적 1위인 일본 하모닉드라이브시스템즈 (HDS)와 SIMPO, 중국의 리더 드라이브가 있습니다.

3. SR 감속기

SR 감속기는 심축, 싸이클로이드 디스크, 핀기어하우징, 출력샤프트 등으로 구성됩니다. 구조적으로 내구성과 하중지지 능력이 뛰어나 힘이 센 산업용 로봇에 적합합니다.

에스피지의 연간 Capa는 1만대입니다. 국내는 산업용 로봇 제조업체에 영업 중이고요.

에스피지는 4월 22일~23일 여의도에 NDR을 가졌습니다. 기관투자자 대상으로 개별 미팅을 했다는 얘기입니다. 내용이 좋았는지 기관은 어제 13억원, 오늘은 40억원 순매수를 기록했습니다.

오늘 기관 순매수는 1년 3위, 3년 내 5위에 해당합니다. 상대강도로도 4위고요. 3년 내로 보면 레인보우로보틱스의 피인수 인후 로봇이 급등했던 시기가 포함되는데요. 그럼에도 5위 규모의 순매수를 보였다는 것은 분명 긍정적인 내용이 있었던 것으로 보입니다.

에스피지의 실적은 23, 24년 매출과 영업이익이 모두 역성장하며 부진했는데요. 러-우 전쟁으로 인해 유럽 수요가 감소한 영향이 있었다고 합니다.

25년은 턴어라운드의 원년이 될 것으로 기대하고 있습니다. 특히 감속기 매출이 24년의 2배인 200억원 수준에 달할 것으로 기대가 됩니다. 전체 매출의 5% 수준이니 작아 보이지만 국내 감속기 업체 중에서는 가장 큰 매출입니다.

로봇은 다시 부각될 수 있는 섹터고, 주가는 바닥에서 반등이 나왔습니다. 실적은 턴어라운드에 실제 로봇 관련 매출은 올라오고 있고요. 길게 보고 포트에 담을 만한 종목인 듯합니다.

25.04.15 종가: 45,250원

가온전선은 LS전선이 지분 81.62%를 보유하고 있는 LS그룹사입니다. 회사명처럼 전력케이블과 통신케이블을 생산하고 있고요. 24년 매출 기준 전력케이블 매출 비중이 89%, 통신케이블이 11% 수준으로 전력케이블 사업이 핵심이라고 볼 수 있습니다.

전력사업은 고압부터 중저압 전력케이블을 제조 납품합니다. 주요 매출처는 한국전력입니다. 주로 국내에서 사업을 영위했으나 동남아와 북미 지역에 투자를 결정하는 등 해외시장 개척에도 적극적으로 나서고 있습니다. 지난해 2개 회사 인수를 통해 올해 실적의 큰 폭 성장도 예상되고요.

1. 지앤피 인수

가온전선은 24년 9월 지앤피 지분을 100% 인수했습니다. LS전선이 보유한 지앤피 지분 100%를 현물출자 형태로 인수한 것입니다. LS전선의 지분율은 현물출자를 통해 기존 50.33%에서 62.93%로 확대되었습니다.

지앤피는 전선 소재회사로 배전, 케이블, 자동차 및 선박용 전선 제조에 필요한 컴파운드 등을 생산합니다. 가온전선은 지앤피 인수를 통해 전선용 소재에서 케이블까지 수직 계열화를 이루게 되었습니다.

지앤피는 792억원 가치로 현물출자 되었는데 PBR로는 1.5배 수준, 24년 PER로는 59배 수준입니다. 지앤피의 24년 실적은 매출액 4,930억원, 영업이익은 51억원으로 각각 전년 대비 6.9%, 6.4% 증가했습니다. 밸류가 다소 높아 보이는데 수직계열화와 지배구조 개편에 더 초점을 둔 것 같습니다.

2. 미국 LSCUS 지분 100% 인수

LSCUS (LS CABLE & SYSTEM U.S.A., INC)는 LS전선이 82%, 가온전선이 12% 지분을 보유하고 있던 회사입니다. 24년 11월 LS전선은 LSCUS의 지분 전량을 가온전선에 현물출자하여 지분율을 67.63%에서 80.71%로 확대했습니다.

가온전선은 LSCUS 지분 100%를 소유하게 됐는데요. 지분 양수일자가 25년 2월 28일이기에 1분기부터 조금씩 연결 실적으로 들어오게 됩니다.

참고로 LSCUS 현물출자 이후에도 최대주주인 LS전선은 장내매수를 통해 가온전선의 지분을 늘려 현재의 81.62%가 되었습니다. LS전선이 이렇게 지분을 확보하는 데에는 계열분리를 준비하기 위함이라는 얘기도 있었는데 그건 지켜볼 부분입니다.

LSCUS는 미국의 배전케이블 생산 법인입니다. 미국 조지아주 애틀랜타에 2017년 3월 설립된 회사로, 주로 데이터 센터 등 인프라 투자와 관련된 Medium voltage cable(이하 "MV 케이블"), Low voltage cable(이하 "LV 케이블") 등 Cable 제조 및 판매와 Busduct 상품 판매 사업을 영위하고 있습니다.

24년 3분기말 기준 회사의 자본총계는 666만 달러 수준으로 100억원이 채 안 됩니다. 그런데 82% 지분에 대한 평가는 2천억원 수준이었습니다. 이는 수익가치를 높게 평가했다는 얘기겠죠.

LSCUS는 21년까지는 영업이익이 적자였으나 22년 108만 달러로 턴어라운드 했습니다. 코로나19 영향에서 벗어나면서 턴어라운드에 성공한 것입니다. 23년에는 1,133만 달러, 24년은 3분기 누적으로 1,766억 달러로 완연한 실적 성장을 보였습니다. 4분기 추정치까지 더하면 24년 영업이익은 한화로 350억원 수준입니다.

삼일회계법인의 추정치를 100% 신뢰할 수는 없겠지만 25년 이후에도 꾸준한 성장을 전망하고 있습니다. 기업의 미래가치를 보고 인수한 것에는 어느 정도 수긍이 됩니다.

가온전선은 두 회사 인수와 전선 수요 확대에 대한 기대감으로 올해 1월 68,000원까지 올랐다가 주가 조정이 있었습니다. 지금도 고점대비해서는 -33% 조정을 받은 상태고요.

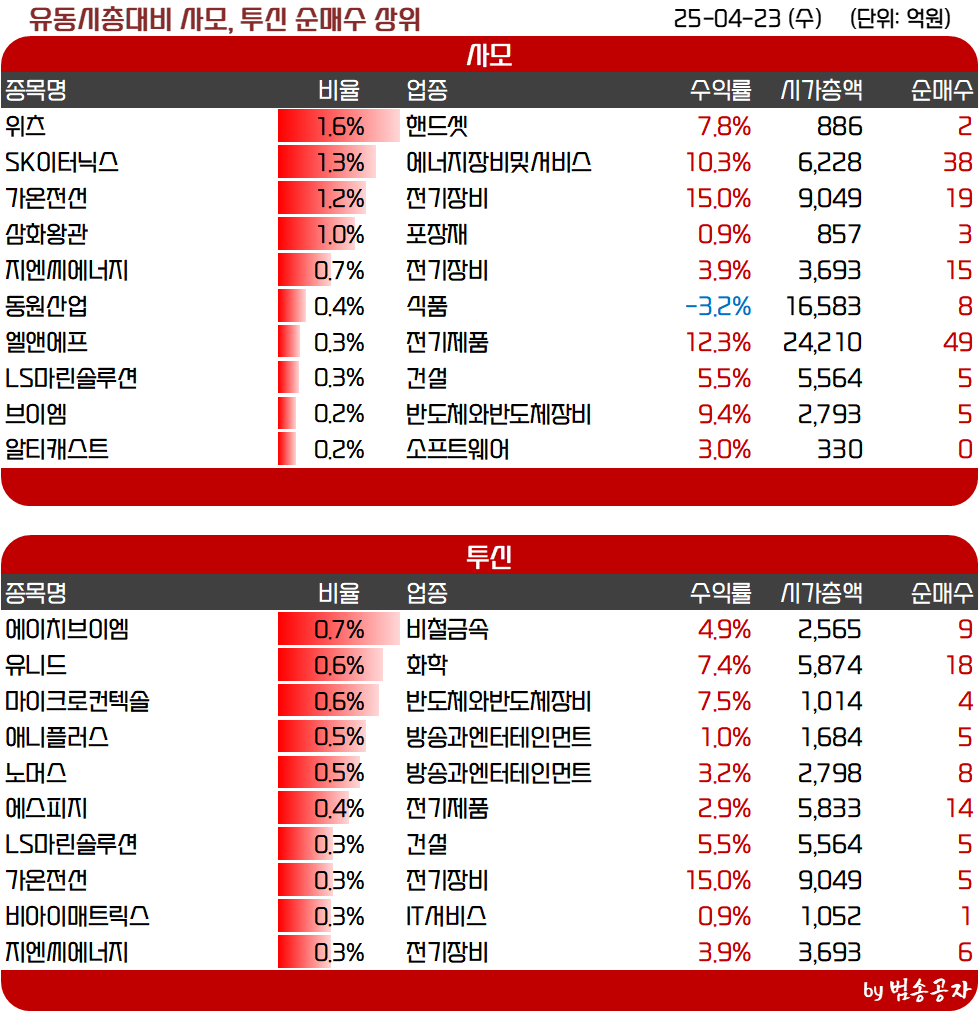

관세 우려가 경감되면서 최근 주가는 4일 연속 상승입니다. 기관은 6일 연속 순매수고요. 오늘 기관은 사모를 중심으로 24억원 순매수가 들어왔습니다. 이는 3년 내 5위에 해당합니다. 워낙 유통물량이 적다 보니 상대 강도도 2위에 해당합니다.

전선, 전력기기 업체들의 실적은 좋은 상황이죠. 북미 수요가 탄탄해서 향후 전망도 나쁘지 않고요. 가온전선은 북미의 전선업체를 인수한 터라 북미 전선 수요 확대의 직수혜도 예상됩니다. 다만 최대주주의 지분율이 워낙 높아서 거래량이 워낙 적은 게 흠입니다.

25.04.23 종가: 56,800원

LS전선이 가온전선의 지분을 장내에수 추가로 취득한다는 공시가 나왔습니다. 700억원 규모 주식을 25년 9월 30일에 취득한다는 내용입니다.

현재 LS전선의 가온전선 보유 지분은 81.63%입니다. 700억원은 오늘 급등한 주가 기준으로도 7.5%에 해당합니다. LS전선이 지분을 취득하면 지분율이 89% 수준까지 높아진다는 얘기입니다. 이러면 나중에 공개매수 후 상장폐지의 가능성이 상당히 높아 보이네요.

공시는 장 마감 후 발표가 되었는데 기관은 사모를 중심으로 42억원 순매수를 보였습니다. 이는 3년 내 4위, 상대강도 1위입니다. 대선테마였던 것인지 미리 정보를 알았던 것인지 찝찝한 순매수긴 하네요.

유료구독자 전용 컨텐츠 입니다.

35,000원 / 월

가치투자클럽 구독으로

더 많은 콘텐츠를 만나보세요!

-

여의도에서 가장 신뢰하는 1등 채널의 킬러 콘텐츠

-

[선별종목] 25.07.31 (목) 아난티, 동국제약

칼럼

25.07.31 23:16 -

[선별종목] 25.07.30 (화) LG에너지솔루션, 대덕전자, 삼성전기, 이랜텍

칼럼

25.07.30 23:23 -

[선별종목] 25.07.29 (화) 에이치시티, 동성화인텍, 현대로템, 태광

칼럼

25.07.29 23:12 -

[선별종목] 25.07.28 (월) JTC, 삼성전자와 반도체

칼럼

25.07.28 23:13 -

[선별종목] 25.07.24(목) 한화엔진, HD현대에너지솔루션

칼럼

25.07.24 23:19 -

[선별종목] 25.07.23 (수) 네오팜, 자동차/자동차부품

칼럼

25.07.23 22:20 -

[선별종목] 25.07.22 (화) 매커스, HD현대일렉트릭, 비에이치

칼럼

25.07.22 23:37 -

[선별종목] 25.07.21 (월) 태웅, 두산에너빌리티, 일진전기

칼럼

25.07.21 23:03 -

[선별종목] 25.07.18 (금) 삼성전자 P4투자, 넥스틸, 녹십자, PI첨단소재

칼럼

25.07.20 16:54 -

[선별종목] 25.07.17 (목) 현대코퍼레이션, 에이비엘바이오, 광주신세계, 일동제약

칼럼

25.07.17 23:39 -

[선별종목] 25.07.16 (수) 마이크로컨텍솔, LF, 대덕전자, 덕산네오룩스

칼럼

25.07.16 23:23 -

[선별종목] 25.07.15 (화) 스맥, 쿠쿠홈시스, 에이비엘바이오

칼럼

25.07.15 22:40 -

[선별종목] 25.07.14 (월) 대한항공, 현대홈쇼핑, 현대차, 증권주

칼럼

25.07.14 23:14 -

[선별종목] 25.07.11 (금) 이녹스첨단소재, KCC, 삼성에스디에스, 현대제철

칼럼

25.07.13 17:00 -

[선별종목] 25.07.10 (목) KCC, 리가켐바이오, 오리온홀딩스

칼럼

25.07.10 22:50 -

[선별종목] 25.07.08 (화) YG PLUS, 형지엘리트

칼럼

25.07.08 23:36 -

[선별종목] 25.07.07 (월) 한한령 해제 수혜주

칼럼

25.07.07 21:56 -

[선별종목] 25.07.04 (금) 글로벌텍스프리, 미투온, 태광산업, 셀트리온

칼럼

25.07.06 19:40 -

[선별종목] 25.07.03 (목) 아이스크림미디어, 리가켐바이오

칼럼

25.07.03 23:17 -

[선별종목] 25.07.02 (수) 바이오, 휠라홀딩스, 에스앤에스텍

칼럼

25.07.02 20:55