헤더영역

투자 정보

컨텐츠영역

[선별종목] 25.07.16 (수) 마이크로컨텍솔, LF, 대덕전자, 덕산네오룩스

가치투자클럽에 기고하는 선별종목은 이번 달까지만 제공하고 끝내기로 했습니다. 관심이 있으신 분들은 향후 전자공시생 네이버프리미엄콘텐츠나 전자공시생 블로그를 통한 후원채널에 가입해주시면 됩니다. 관심가져주셔서 감사합니다.

25년 3분기 스터디채널 모집, 흔들림 속에서.. : 네이버블로그

바닥시그널 없음

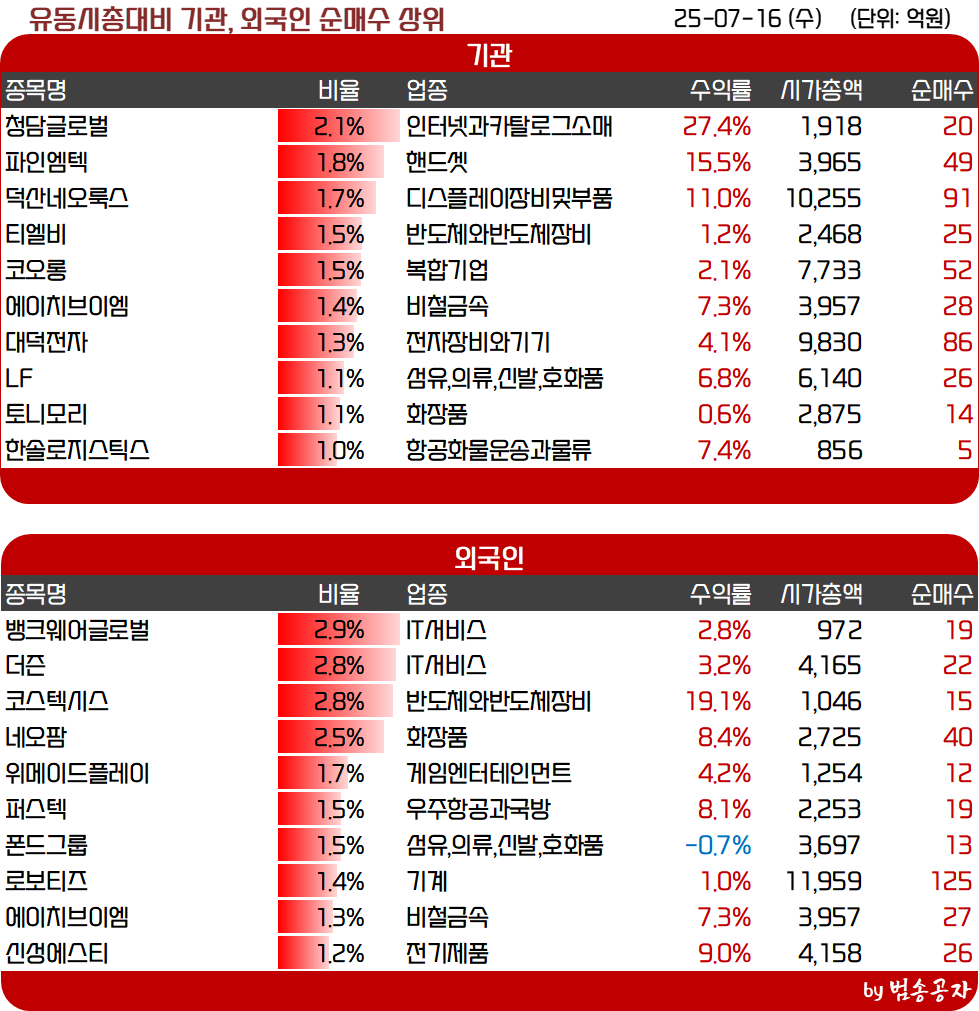

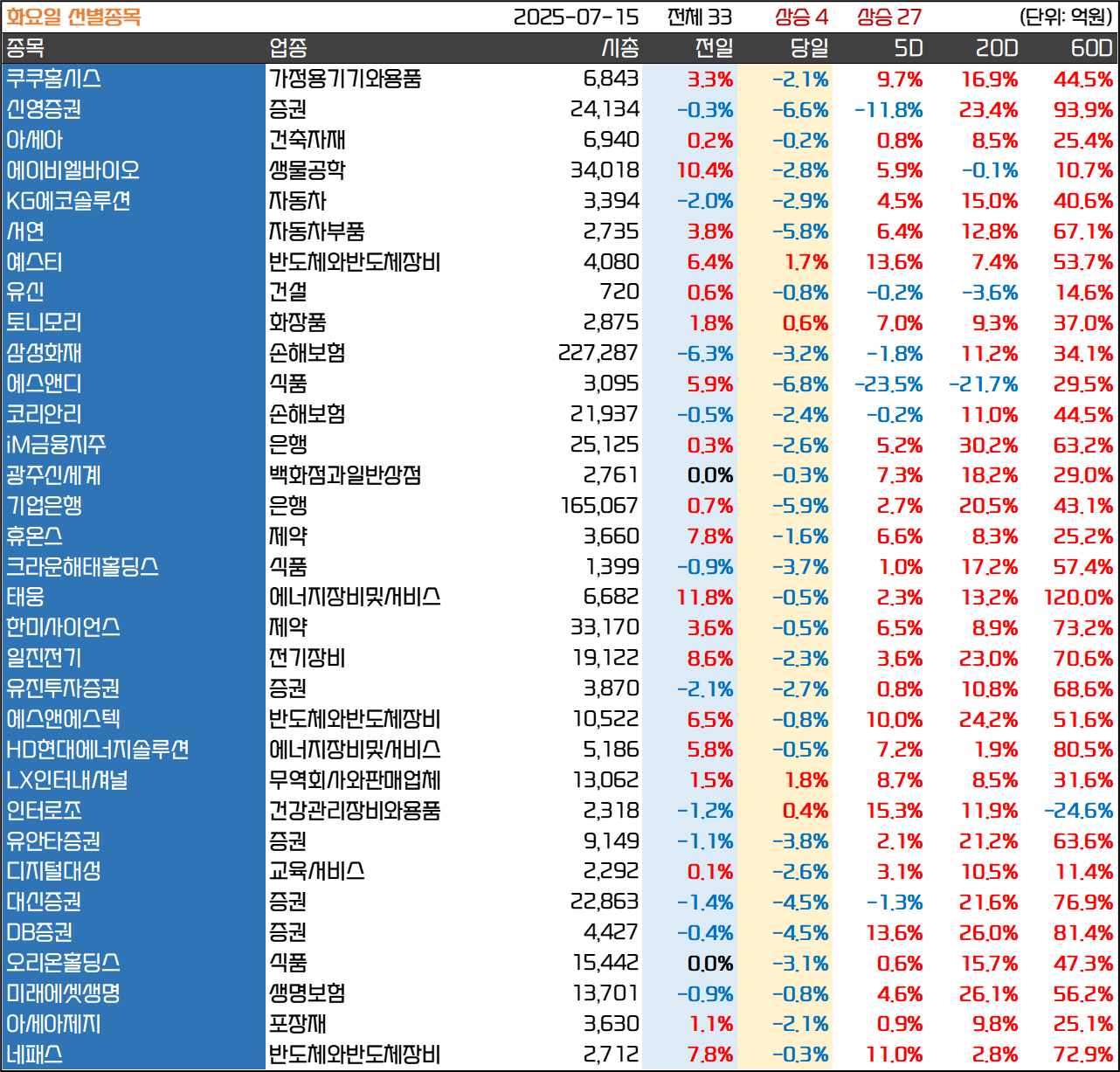

어제 선별종목을 살펴보지 않은 게 다행이라는 생각이 들 정도로 기관 수급 상위주의 성과가 좋지 못했습니다. 33개 종목 중 고작 4개가 올랐습니다. 시장의 상승률보다도 못합니다. 기관도 급하게 시장을 따라가려고 애쓰다가 헛발질을 하는 느낌도 듭니다. 지금은 너무 급하게 생각할 필요는 없어 보입니다.

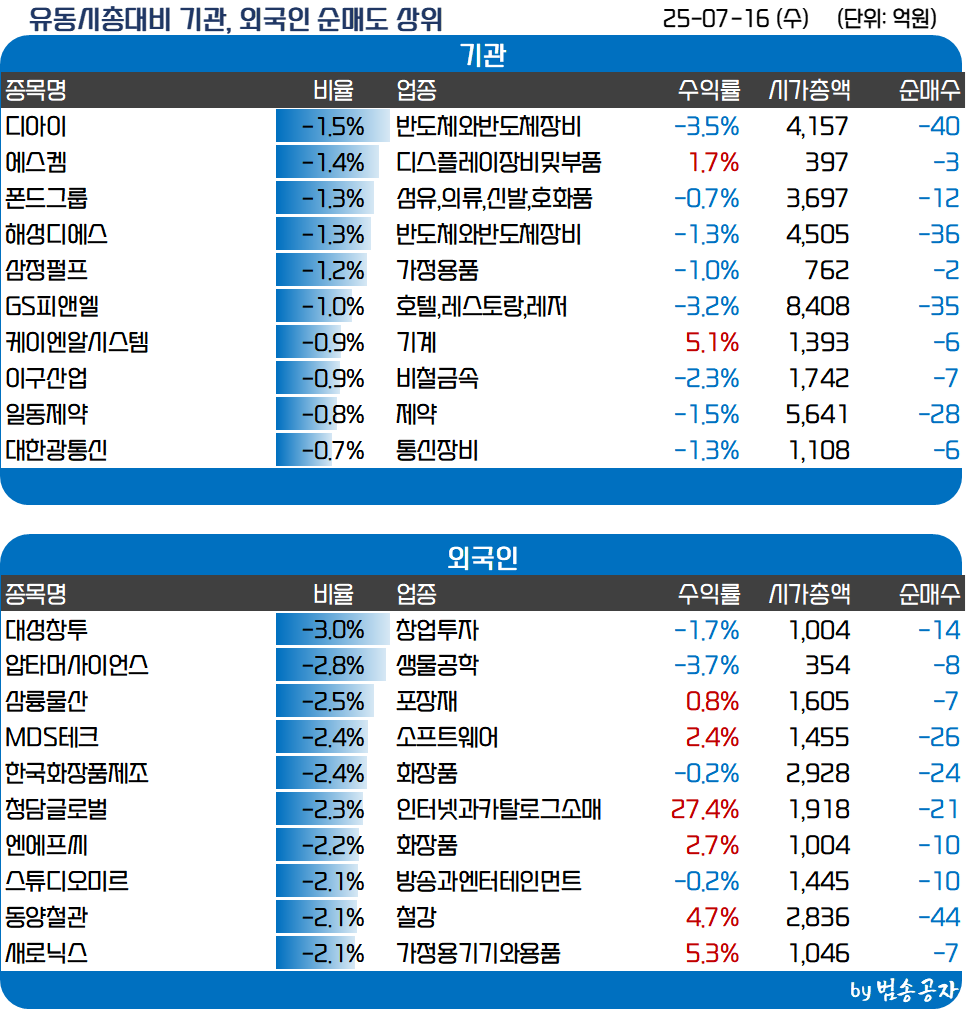

오늘 기관 수급주를 보면 하락종목들이 많습니다. 보통 기관이 강한 순매수를 보이면 오르는 게 정상인데 말이죠. 하락한 종목 중에는 증권주가 유난히 많이 보입니다. 유진, 유안타, 신영, 대신, DB증권 5종목이 모두 하락했는데요. 저는 이렇게 하락할 때 증권주를 보는 게 맞을 듯합니다.

[사업 내용 요약]

마이크로컨텍솔은 반도체 테스트 소켓을 제조하는 회사입니다. 반도체는 칩을 패키징한 후 초기 불량을 걸러내기 위해 고온 환경에서 데이터를 썼다 지우는 테스트를 반복하는데요. 이를 번인 테스트라고 합니다. 번인테스트에서 칩을 일시적으로 고정하는 역할을 하는 것이 마이크로컨텍솔의 번인 소켓입니다.

테스트 소켓을 하는 세미콘 사업 외 어플라이언스 사업부문도 영위하고 있는데요. 써멀프로텍터와 산업용 전자개폐기, 컨택 어셈블리 등을 생산하는 사업입니다.

* 써멀 프로텍터: 전기 장치의 과열을 방지하는 안전장치로 설정된 온도 이상에서 회로를 차단하여 전기 기기와 기계의 안전과 수명을 보장합니다. 주로 가전제품, 모터 및 변압기, HVAC 시스템에 사용됩니다.

* 미니 마그네틱 컨택터: 전기 회로를 제어하고, 모터, 조명 및 기타 전기 장치를 스위칭하는 전자기 장치로 전기회로를 자동으로 연결하거나 차단하는 역할을 합니다. 한국어로 산업용 전자개폐기라고 하고요.

* 코일 어셈블리: 대용량 마그네틱 컨택터에 적용되는 반제품으로 다양한 설비 및 산업 환경에서 전력 제어에 필요한 스위칭 기능을 위한 필수 부품입니다.

* 컨택 어셈블리: 전기적 신호나 전력을 전달하는 금속 접점(Contact)으로 전기 회로 제어 장치에서 주요한 연결 부품으로 사용됩니다.

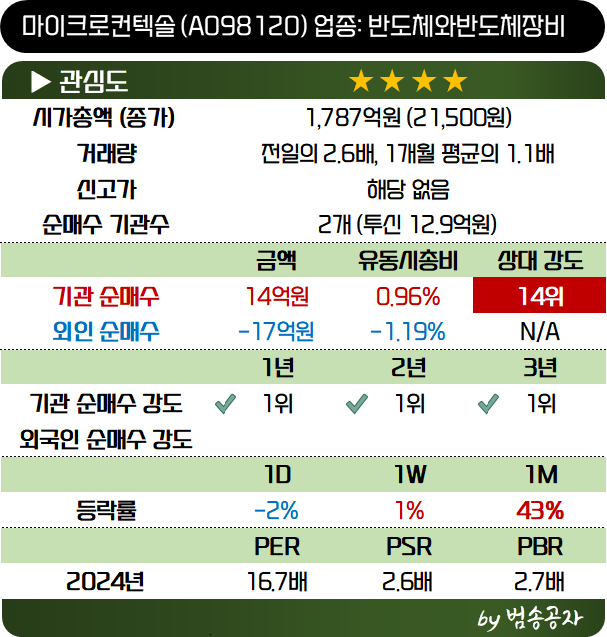

25.04.18 종가: 10,880원

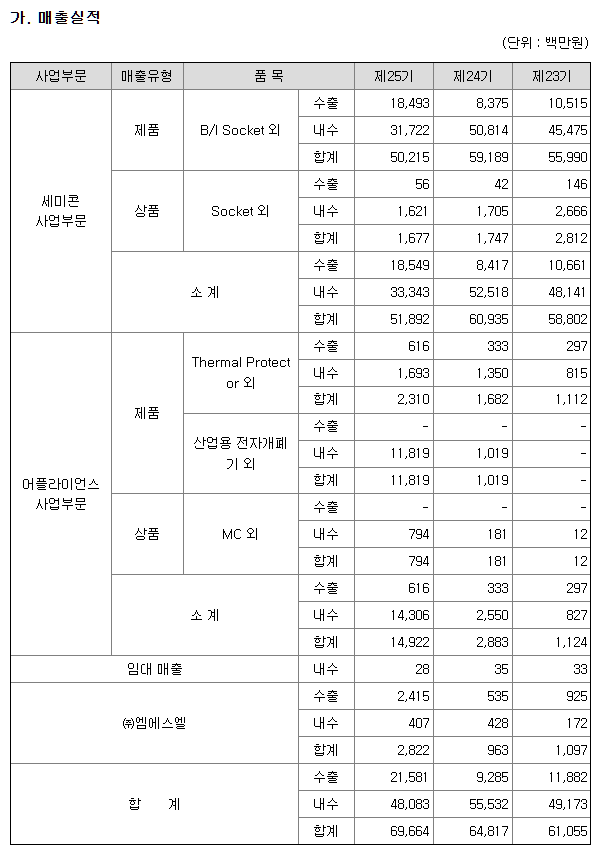

회사는 23년부터 LS ELECTRIC과 협력하여 어플라이언스 사업부문을 확장하고 있다고 합니다. 실제 어플라이언스 사업부 매출은 22년 11억원, 23년 29억원, 24년 149억원으로 빠르게 성장하고 있습니다. 특히 전자개폐기 부문의 성장이 두드러지게 나오는 것을 확인할 수 있습니다.

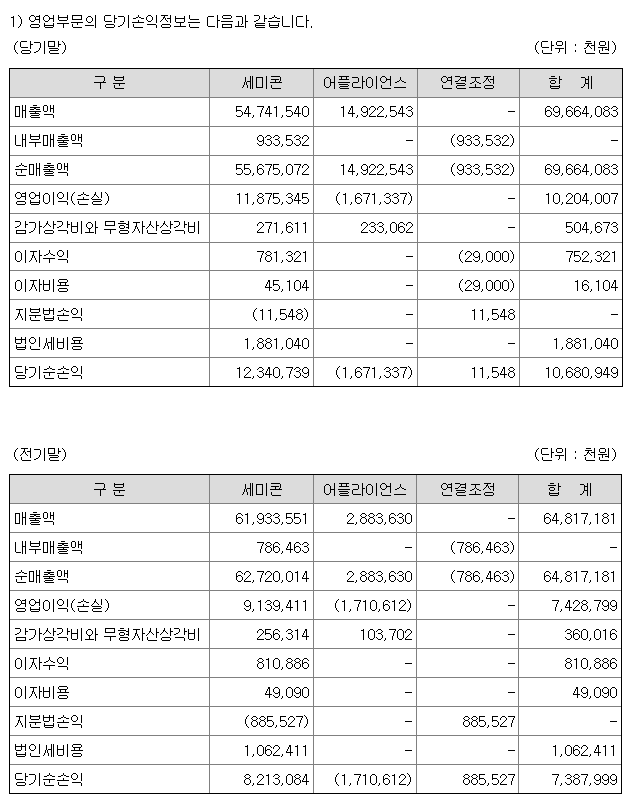

어플라이언스 사업부는 매출이 크게 늘었지만 24년에도 적자를 기록했습니다. 세미콘 사업은 매출액이 619억원에서 547억원으로 감소했음에도 영업이익이 91억원에 오히려 119억원으로 증가했고요. 영업이익률은 14.7%에서 21.8%로 높아졌습니다. 이는 23년 일회성 비용 반영에 따른 기저효과가 있었던 것 같습니다.

기억할 것은 반도체 일변도에서 전자개폐기 사업이 확대되고 있다는 점입니다. 더더군다나 그 전자개폐기는 데이터센터 확대에 따라 수요가 늘어나고 있어서 AI 관련한 테마 기대감도 있습니다.

세미콘 사업부 매출액이 역성장을 보이기는 했지만 다른 업체들 대비해서는 선방했는데요. 이는 마이크론과 중국 CXMT를 신규 고객으로 확보하였기 때문입니다. CXMT는 투자를 이어가고 있고, 마이크론도 HBM Capa를 늘려가고 있죠. 여기에 하반기 예상대로 레거시 디램이 회복한다면 실적은 더 좋아질 것 같습니다.

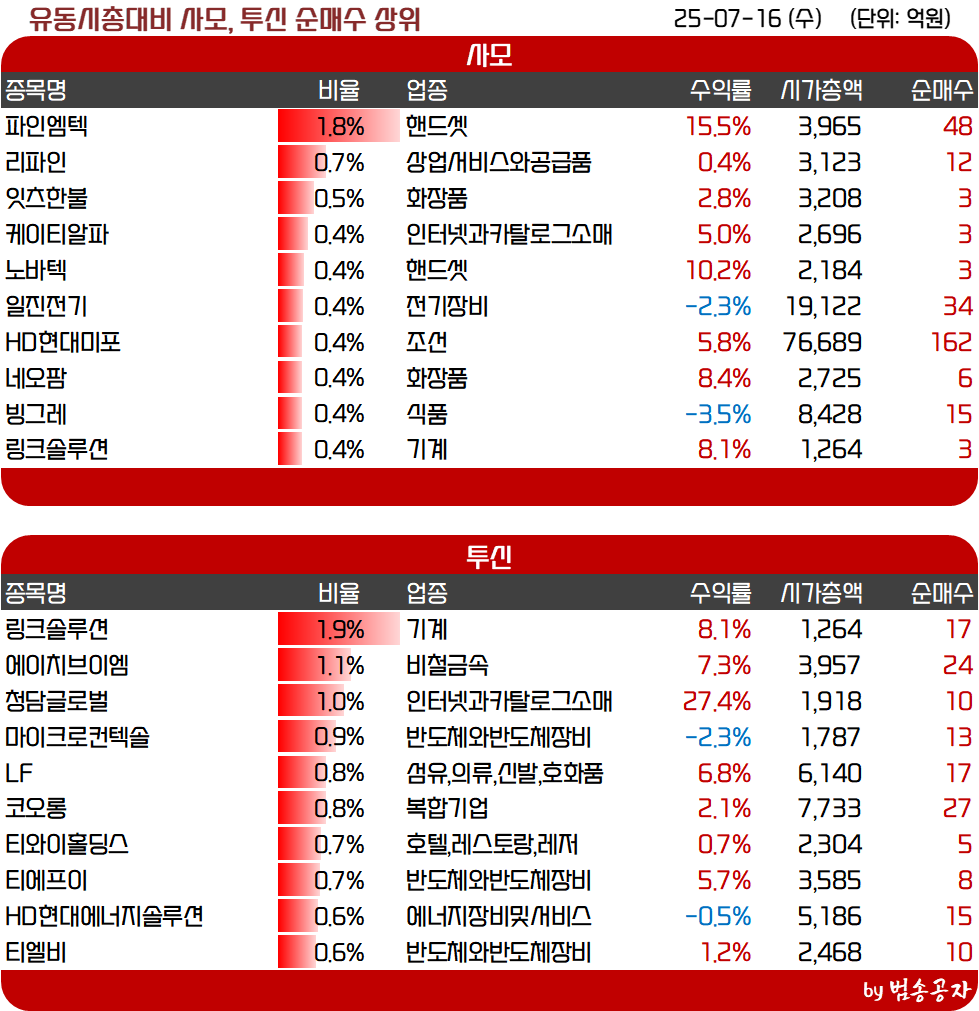

기관은 사모를 중심으로 3억원 순매수가 들어왔습니다. 절대적인 규모로는 너무 작긴 합니다. 그런데도 1년 내 4위일 정도로 시장에서 관심이 없던 종목에 기관이 관심을 갖기 시작했다는 점에서 관심을 갖고 볼 필요는 있어 보입니다.

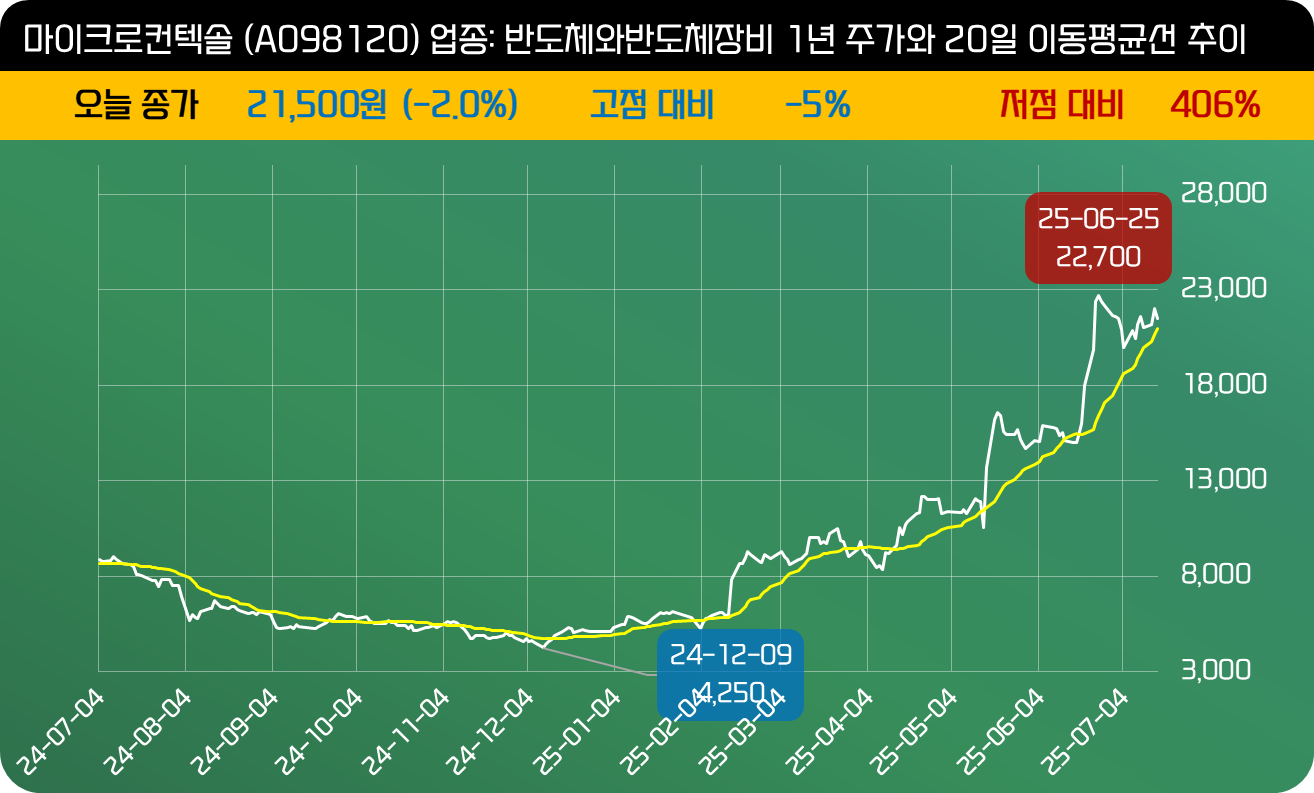

25.07.16 종가: 21,500원

지난 25년 4월 선별종목에 든 이후 주가는 2배 가량 상승했습니다. 그런데 이 자리에서 투신을 중심으로 다시 3년 내 1위 규모인 14억원 순매수가 들어왔습니다. 투신이 12.9억원을 순매수했는데 뭔가를 알지 않고 이렇게 강한 순매수가 들어올 것 같진 않습니다.

주가가 바닥에서 5배가 올랐지만 여전히 시가총액은 1,787억원에 불과합니다. 24년 중순 양승은 대표가 지속적으로 장내매수를 했었는데 결국 이렇게 올라 버리는군요.

삼성전자의 1C 디램 투자가 본격화 될 것이라는 기대가 있죠. 마이크로컨텍솔은 삼성전자에 납품하는 업체로서 번인 소켓 공급이 확대될 것이라고 보는 게 아닌가 싶습니다.

번인테스트 장비를 제조하는 유니테스트는 기관이 11억원을 순매수하면서 +21.6%가 상승했는데 번인 소켓을 공급하는 마이크로컨텍솔은 오히려 -2%가 하락했네요.

참고로 유니테스트는 최근 SK하이닉스의 HBM4용 웨이퍼 번인 장비에 대한 성능 평가를 통과했다는 소식이 있긴 했습니다. HBM4에 들어가는 장비는 기존 DDR5 대비 2~3배 가량 높다고 합니다.

아무래도 초반에는 장비 공급이 들어가니 유니테스트가 먼저 움직이는 게 맞긴 한데 마이크로컨텍솔의 향후 동향도 지켜 볼 필요가 있어 보입니다.

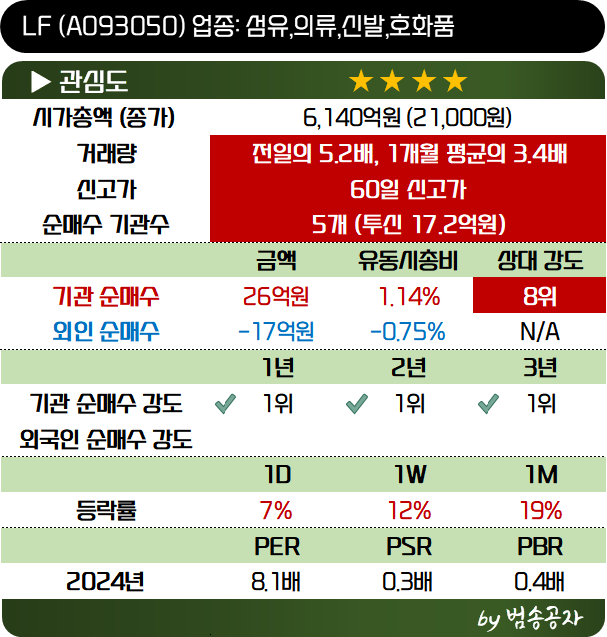

25.07.16 종가 21,000원

LF는 LG Fashion에서 유래된 사명이죠. LF그룹은 2007년 LG그룹에서 계열분리되었습니다. 고 구인회 LG그룹 창업주의 차남 구자승 전 회장이 LF를 맡아서 키웠고요. 지금은 구자승 전 회장의 장남 구본걸 회장이 경영 중입니다.

LF는 지난해 말~ 올해 초 지속적으로 내부자의 장내매수가 있었습니다. 이후 주가가 조정을 받아서 관심에서 멀어져 있었는데, 어느덧 주가는 저점에서 59%가 올랐네요.

LF는 패션사업을 기반으로 사업을 확장해 나가고 있습니다. 2018년에는 코람코를 인수하여 종합 부동산 금융 사업으로 확장했습니다. 자회사 LF스퀘어씨사이드를 통해 강원 양양 지역 쇼핑타운을 개발하는 등 부동산 개발 사업도 진행 중이고요.

식품 사업도 확장하고 있습니다. LF푸드, 구르메F&B, 한스코리아 등을 통해 식품 사업을 전개하고 있고 25년 7월 1일에는 LF푸드를 통해 소스류를 만드는 엠지푸드솔루션 지분 100%를 인수하기도 했습니다.

워낙 거래가 안 되던 회사여서 눈길을 안 줬는데 오늘 거래량이 1개월 평균의 3.4배가 나왔습니다. 기관은 투신을 중심으로 26억원을 순매수했고요.

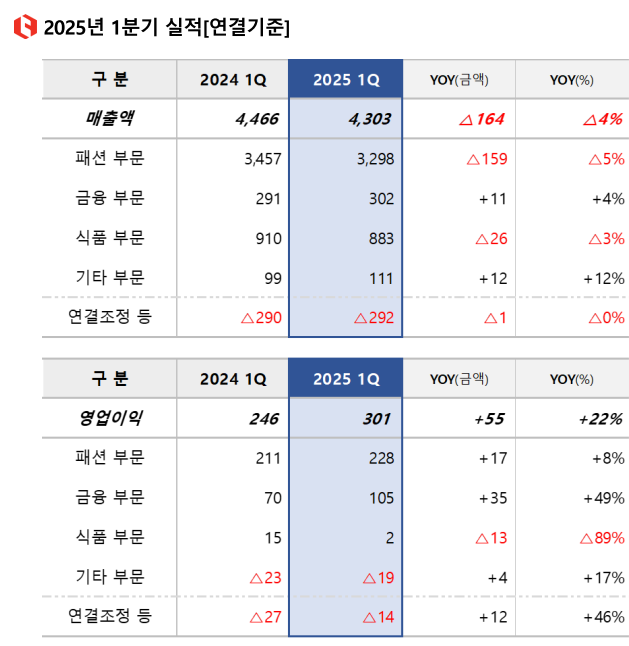

1분기 실적만 보면 매출액은 감소, 영업이익은 22%가 증가했습니다. 식품 부문의 비용 효율화로 매출 감소에도 영업이익이 증가한 영향이 컸습니다. 금융 부문에서도 상장리츠 등 평가이익이 반영되면서 영업이익이 증가했고요.

이것만으로 주가 상승이 설명되지는 않습니다. 최근에 LG에 대한 보고서나 긍정적인 기사 같은 것도 딱히 보이진 않고요.

추측할 수 있는 것은 2분기 실적이 좋거나, 주주환원 정책이 나오거나 하는 게 아닌가 싶습니다. 우선 6월 2일 자사주 50억원 규모 매집을 발표했고요. 7월 14일 기준 자사주는 193만주까지 늘었습니다. 아마 10~15만주 정도 추가로 매입하지 않을까 싶습니다. 현재 자사주 비율은 6.6%입니다.

PBR은 주가 상승에도 0.4배 수준입니다. 저PBR에 자사주 소각이 가능하고 LF패션 부문은 소비 쿠폰 기반의 반등 기대감 + 금융 부문의 실적 개선을 생각하면 나쁘지 않은 투자처가 아닌가 싶습니다.

하지만 거래가 많이 되는 기업은 아니라서 매매가 쉽지 않다는 것은 염두에 둬야 합니다.

[사업 내용]

대덕전자는 PCB (인쇄회로기판)을 제조하는 회사입니다. 메모리와 비메모리 반도체용 패키지 기판과 네트워크 장비 및 검사장비에 사용되는 MLB 기판을 조력으로 생산하고 있습니다.

MLB는 다층 인쇄회로기판 Multi layer Board의 약자로 여러 층의 전기회로를 하나의 기판에 적층한 형태의 PCB를 의미합니다. 이수페타시스가 AI 가속기용 MLB 사업으로 실적이 급증하면서 주목을 받았었죠.

24.08.01 종가: 22,300원

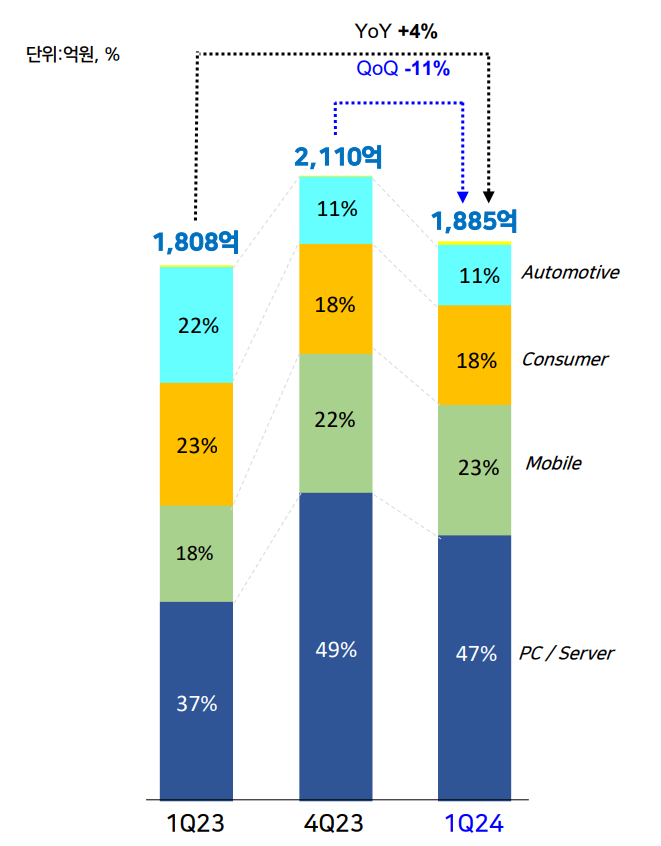

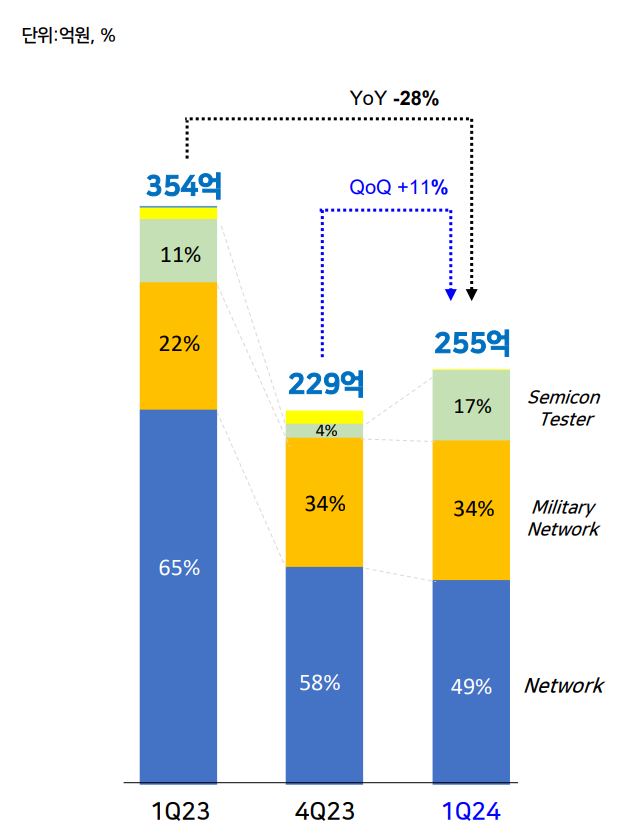

대덕전자는 24년 1분기 기준 반도체 패키지 기판 매출이 1,885억 원으로 87.8%, MLB가 255억 원으로 11.9% 비중을 차지하고 있습니다

1분기 기준 반도체패키지 기판의 전방산업별 매출을 보면 PC/서버향이 47%, 모바일 23%, 컨슈머 18%, 자동차가 11%입니다. MLB의 부문별 매출액은 네트워크 장비 49%, 군사용 네트워크 34%, 반도체 검사장비가 17% 였고요.

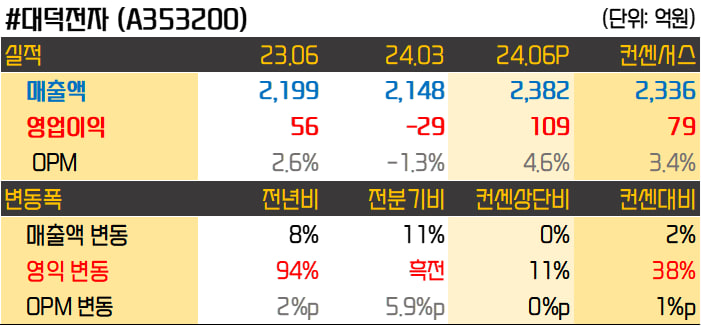

대덕전자의 2분기 실적이 발표됐는데 매출액은 2,382억 원, 영업이익은 109억 원으로 각각 컨센서스를 2%, 38% 상회했습니다. 컨센서스 상단 대비해서도 영업이익 11% 높았고요.

이는 메모리/비메모리 반도체 매출이 증가했던 영향으로 추정되는데요. 메모리 반도체가 가격도 오르고 가동률도 회복되고 있죠. 이는 분명 메모리 반도체 패키지 기판의 수요 증가로 이어지는 부분입니다.

대덕전자는 이수페타시스에 이어 AI 가속기 관련 MLB 업체로 주목 받을 가능성도 있습니다. 최근 갑자기 주가가 상승했다가 내려왔던 것도 MLB 수주에 대한 기대감 때문이었습니다. 만약 관련 수주를 받는다고 하면 주가가 여기서 크게 뛸 가능성도 있지 않나 싶습니다.

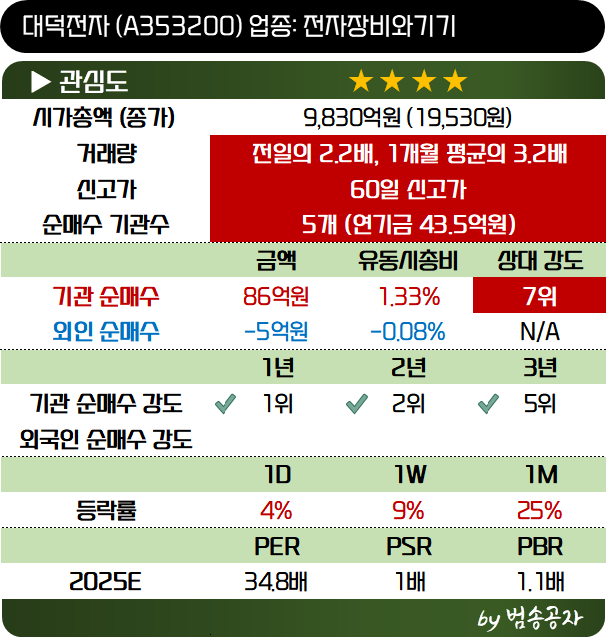

25.07.16 종가: 19,530원

작년 8월 주가를 여전히 하회하고 있는 대덕전자입니다. 바닥에서 52%가 올랐음에도 말이죠.

오늘은 부진한 시장 속에서도 연기금을 중심으로 43.5억원의 순매수가 들어오면서 주가가 4% 상승했습니다. 기관의 순매수는 1년 내 1위, 3년 내 5위에 해당합니다. 상대강도로도 7위로 상당히 강한 순매수입니다.

25년 하반기부터 AI 가속기향 MLB 매출 성장에 대한 기대감이 있는 듯합니다. 메모리 재고 이슈가 어느 정도 마무리 되면서 2분기 실적 턴어라운드 기대감도 있고요.

최근 미국에서 AMD가 엔비디아의 대항마로 다시 주목받고 있는데요. 대덕전자는 AMD에 MLB를 공급하기에 이에 따른 하반기 실적 반등이 강한 상황입니다. AMD 주가가 전일 +6.41% 상승했기에 대덕전자도 같이 관심을 받은 게 아닌가 생각됩니다.

[사업내용]

덕산네오룩스는 OLED의 유기재료를 생산하는 회사입니다. OLED라는 용어 자체가 Organic Light Emitting Diode의 약자로 유기발광다이오드를 뜻하죠. 유기 화합물에 전류가 흐르면 빛을 내는 자체 발광현상을 이용한 디스플레이를 말합니다.

덕산네오룩스는 바로 자체 발광하는 핵심 유기 소재를 납품합니다. 매출의 100%가 디스플레이 소재에서 발생하는 회사였습니다. 당연히 실적은 삼성디스플레이의 성과에 따라 부침을 겪었습니다.

코로나 이후 2021년 수요 급증으로 실적이 좋았다가 22, 23년 역성장을 보였고요. 24년에는 갤럭시A 시리즈에 OLED를 적용하면서 턴어라운드 한 실적을 보이고 있습니다.

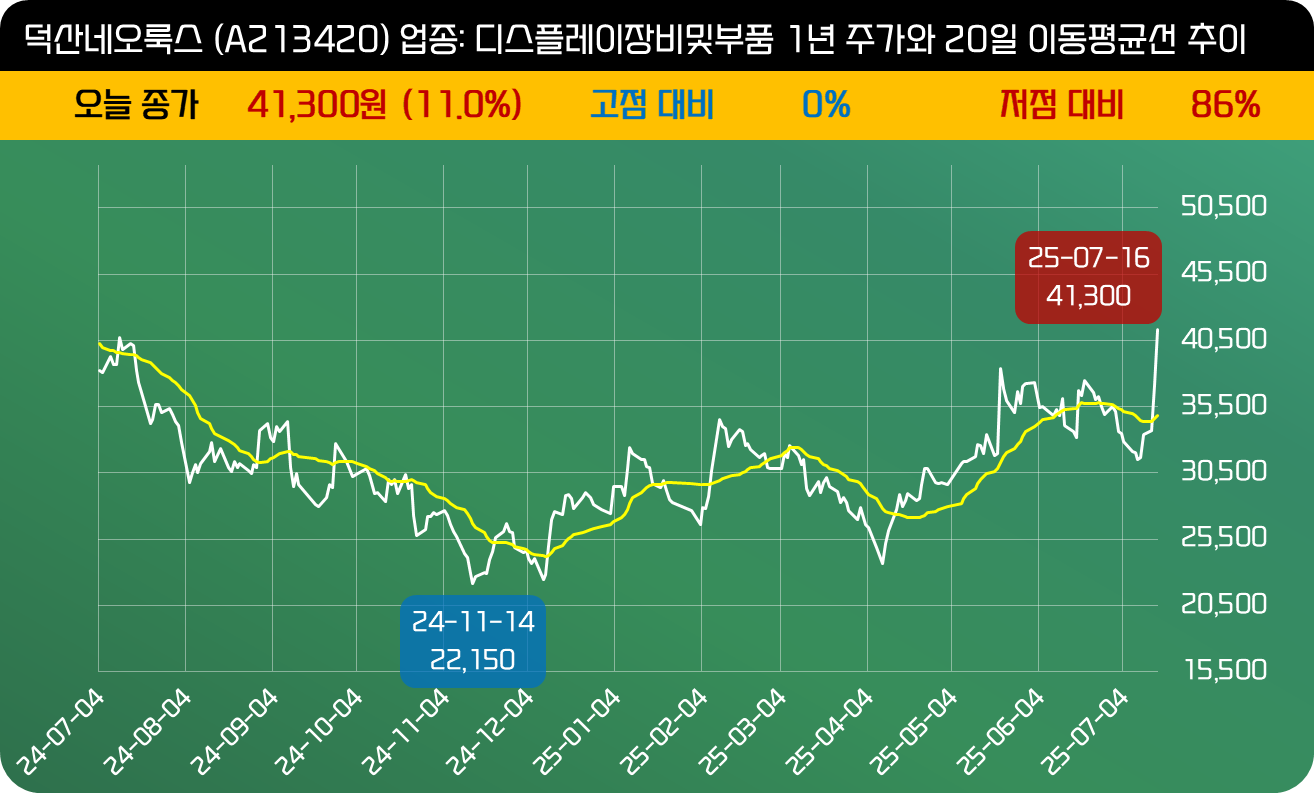

24.12.06 종가: 24,050원

덕산네오룩스는 24년 들어 실적은 개선되었지만 주가는 지속적인 조정 국면입니다. 아무래도 삼성전자의 스마트폰 점유율 축소, 경기 둔화 우려에 따른 IT 기기 수요 둔화에 대한 우려가 있는 모습입니다.

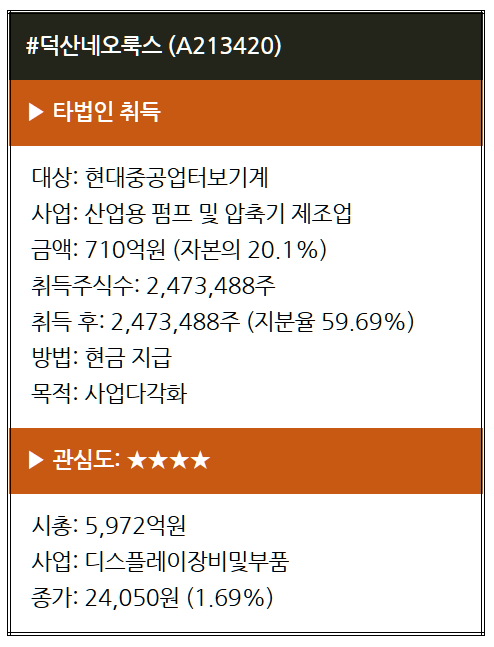

그런 가운데 덕산네오룩스가 '현대중공업터보기계'를 인수한다는 다소 생뚱맞은 공시가 나왔습니다. 현대중공업터보기계는 극저온펌프를 생산하는 기업입니다. 극저온 액체이송펌프는 LNG 선박의 핵심입니다. LNG연료펌프와 LNG 승압펌프가 대표적이고요.

LNG연료펌프는 영하 136도의 극저온 LNG를 선박의 엔진까지 밀어올리는 펌프입니다. LNG승압펌프는 LNG선으로 실어 온 LNG를 육상으로 보내는 역할을 하고요. 펌프를 작동시키면서도 동시에 밀봉 상태를 유지해야 하기에 기술력이 필요한 분야입니다.

현대중공업터보기계는 100% 수입에 의존하던 액체이송펌프를 21년 최초로 국산화해 시제품을 만들어냈습니다. 기존 사업인 산업용 펌프와 가스 압축기에서 사업을 확장한 것입니다.

액체이송펌프는 주로 대형 화력 발전소나 석유 운반선에 들어갑니다. 석탄화력 발전소를 기피하는 분위기 떄문에 산업용 펌프 수요가 크게 감소하여 LNG 관련 극저온 액체이송펌프로 눈을 돌렸다고 보면 됩니다.

현대중공업 이름이 붙어있기는 하지만 2016년 현대중공업 그룹의 구조조정 과정에서 분사되었습니다. 23년 기준 매출액 1,147억원, 영업이익 152억원, 당기순이익 129억원으로 안정적인 실적이 나오는 회사입니다.

덕산네오룩스는 710억원에 지분율 60%를 인수하는데요. 기업가치는 1,183억원으로 평가한 것입니다. 실적 상황과 LNG시장 성장성을 보면 무리한 인수 같지는 않습니다. 여기에 자금 조달 없이 내부자금으로 인수를 마쳤기에 덕산네오룩스의 실적 증대도 기대가 되고요.

시장에서는 이번 M&A에 전혀 관심이 없어 보이긴 하는데요. LNG가 부각받으면 화두가 될 만한 상황입니다. 본업도 꾸준하고 여기에 신사업이 연결로 붙는 것이니만큼 관심을 갖고 봐야 할 것 같습니다.

25.07.16 종가: 41,300원

덕산네오룩스는 지난해 말 이후 주가가 부침은 있지만 그래도 우상향 흐름을 보이고 있습니다. 기관은 오늘 연기금을 중심으로 91억원 순매수를 보였습니다. 1년 내 2위, 3년 내 3위고 상대강도로도 3위에 해당하는 강한 순매수입니다.

덕산네오룩스의 상승은 크게 4가지 포인트로 볼 수 있습니다.

1) 현대터보기계의 실적이 2분기부터 연결 편입

2분기 매출액은 800억원을 상회할 것으로 예상되는데 이중 300억원 정도가 터보기계 매출입니다. 이익은 환율 영향 (원화 강세)과 플렉서블 OLED 비중 감소로 컨센서스 163억원을 소폭 하회할 것으로 보입니다 .

2) 갤럭시 폴드7 흥행 조짐

삼성전자가 새롭게 선보인 갤럭시 폴드7이 화제입니다. 현재 사전예약을 진행 중인데 소비자들의 반응이 상당히 좋습니다.

위의 사진을 보면 아래 은색이 갤럭시 S25 울트라, 위가 갤럭시 폴드7입니다. 폴더폰 임에도 두께가 거의 울트라 수준으로 만들어졌습니다. 심지어 무게는 S25보다 가볍다고 하고요.

이에 기다렸던 폴드폰이 나왔다면서 열광하는 분위기인데 워낙 고가의 폰이다보니 실제 판매량은 지켜봐야 할 것 같긴 합니다.

폴드7 판매가 늘어나면 당연히 OLED 소재를 공급하는 덕산네오룩스에는 긍정적입니다. 일반 핸드폰 화면의 3배 (외부 액정 + 내부 폴드 화면) 정도 소재가 들어가기 때문이죠.

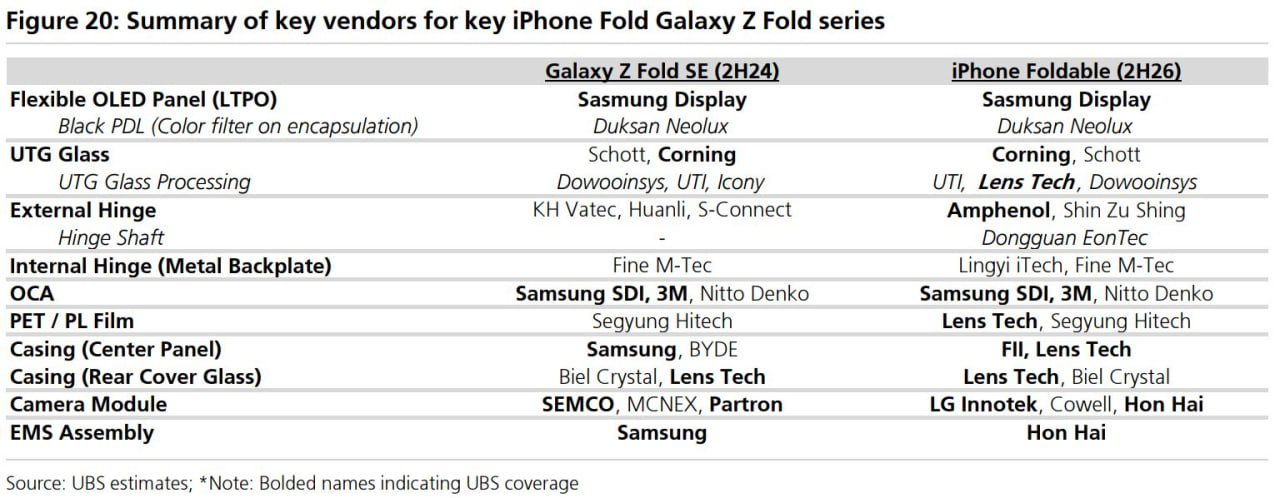

3) 애플 폴더블 신규 공급 기대감

애플의 폴더블폰이 26년에 드디어 출시된다고 합니다. 디스플레이는 삼성디스플레이가 수년 간 단독 공급한다는 기사가 나왔습니다.

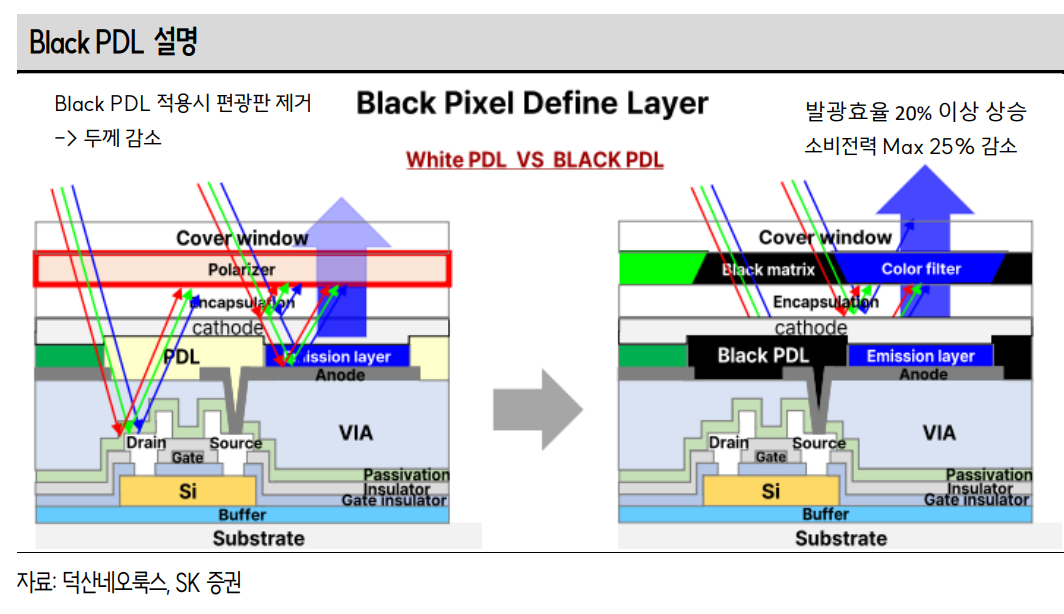

UBS에서 추정한 공급사를 보면 OLED 블랙PDL은 덕산네오룩스의 독점 공급입니다. PDL (Pixel Defining Layer, 화소 한정층)은 화면 픽셀 사이에 색이 섞이지 않게 만드는 ‘칸막이’입니다.

덕산네오룩스는 완벽한 검은색을 구현하는 블랙PDL을 세계 최초로 개발했습니다. 햇빛, 조명 등 외부의 빛을 반사하지 않고 흡수하여 화면의 명암비를 극대화하고 야외에서도 선명한 검은색을 볼 수 있게 만들어주는 소재입니다.

블랙PDL을 사용하면서 기존에 사용하던 편광판을 사용하지 않게 되어 동일한 화면 밝기를 구현하기 위한 전력 소모량을 줄였습니다. 당연히 소자의 수명도 길어지게 됐고요.

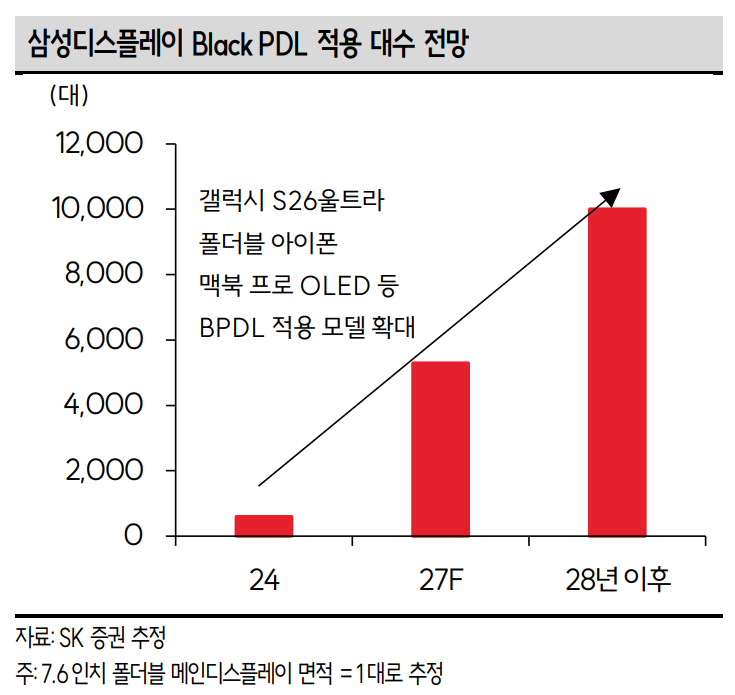

4) OLED 채용기기 확대 + 블랙PDL 적용 기기 확대

애플은 24년부터 아이패드 프로에도 OLED를 적용하기 시작했죠. 내년부터는 노트북에도 OLED가 탑재도리 전망이고요. 이에 따른 덕산네오룩스의 소재 공급 확대가 기대됩니다. 면적이 넓은 디스플레이이기에 판매량이 적어도 굉장히 파급력이 클 것으로 보입니다.

현재 애플은 블랙PDL을 적용하고 있지 않은데 이르면 26년부터 아이폰 프로부터 블랙PDL을 적용할 것이라는 기대감도 있습니다.

그간 소외되었던 OLED였지만 실적 성장과 함께 다시 관심을 가질 구간이 된 것이 아닌가 생각이 됩니다.

OLED 시장 성장기에는 PER 30배 이상을 적용받았던 회사인데요. 다시 실적 성장이 예상되는 구간에서 멀티플 상승이 이뤄질 수 있을까 지켜볼 필요가 있습니다.

가치투자클럽를 구독하고

콘텐츠를 확인해보세요!