-

앱으로 편하게 발견하세요

구글플레이 다운로드 애플스토어 다운로드 -

QR코드 다운로드

인사이트

[시그널랩] 아침 시황 및 주요 체크 포인트 - 7/14

7/14(월) 모닝 브리프

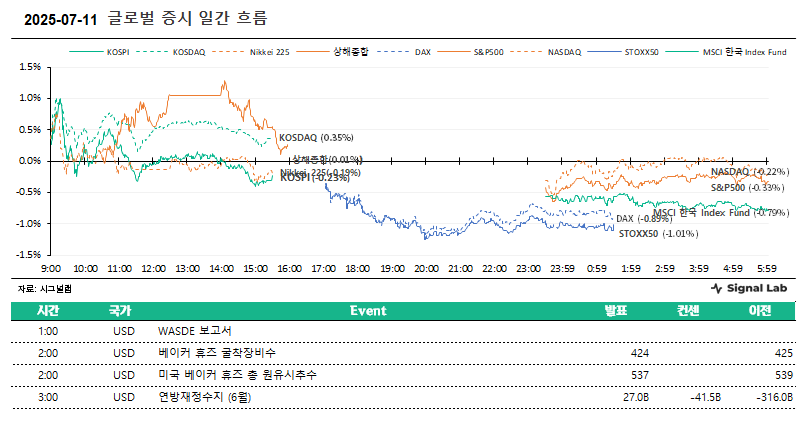

◆ Market

- 다우존스산업: 44,371.51 (-0.63%)

- S&P500: 6,259.75 (-0.33%)

- 나스닥: 20,585.53 (-0.22%)

- S&P500 VIX: 16.40 (+3.93%)

- 달러인덱스: 97.85 (+0.20%)

- WTI선물: 68.45 (+2.82%)

- MSCI 한국 Index Fund: 72.56 (-0.79%)

◆ Comment

- 우리 증시는 대체로 약세 예상. 트럼프 행정부 관세 정책 우려로 투심 악화가 예상되는 가운데, 차익실현 매물 압력 증대 전망.

- 지난주 금요일 미 증시는 약세 마감. 트럼프 행정부의 관세 부과에 따른 불확실성 부각한 점이 주된 약세 요인으로 작용.

- 관세 협상 여지가 있다는 점에서 장중 낙폭 회복 흐름 연출했지만, 장 막판 재차 낙폭 확대하며 마감.

- 관세와 관련하여 트럼프 대통령은 캐나다에 보내는 관세 서한을 공개. 여기에서는 캐나다에 대해 35%의 관세율을 거론. 이외에도 그외 국가에 대해서는 15%든 20%든 관세를 부과할 것이라 언급.

- 트럼프 대통령은 금리가 지금보다 3%p 낮아져야 한다고 생각한다면서도, 파월 의장 해임에 대한 질문에서는 아니다라고 답변.

7/14 장 전 주목할 만한 주요 뉴스 헤드라인

ㆍ 트럼프, "8월 1일부터 EU·멕시코에 30% 관세 부과"(종합)

ㆍ 트럼프, 파월 의장 해임 여부에 "아니오"

ㆍ 美 재무부, PD 분기 설문서 "재정증권 얼마나 늘려도 되나" 질문

ㆍ ECB 정책위원 "성장 위험 악화 시 정책 완화가 적절"

ㆍ 젠슨 황, 500억원어치 지분 매각…순자산도 버핏과 맞먹어

7/14 오늘의 주요 산업 리포트 요약

[에너지장비및서비스] 신재생 25.2Q 실적 스냅샷

DS투자증권 안주원,김진형

ㆍ 가장 먼저 실적 발표할 HD현대에너지솔루션, 호실적 예상

ㆍ 한화솔루션, TPO 매각 수익 인식이 관건

ㆍ 씨에스윈드, 올해 분기별 실적 편차 클 전망

[석유와가스] Weekly Monitor: 상법 개정 관련 수혜 종목 분석

하나증권 윤재성,김형준

ㆍ WTI 68.45$/bbl(선/+1.5$, +2.2%), Dubai 70.06$/bbl(현/+0.5$, +0.7%)

ㆍ 사우디 2025년 8월 OSP(Arab Light) 2.2$/bbl(MoM +1.0$)

ㆍ 평균 복합정제마진 9.7$/bbl(-0.3$)

[화학] Weekly Monitor: 상법 개정 관련 수혜 종목 분석

하나증권 윤재성,김형준

ㆍ 584/톤. WoW +1.0%. 2주 상승// US 프로판(↓): 382$/톤. WoW -0.1%. 3주 하락. 사우디 7월 CP 575$/톤(MoM -25$/톤)

ㆍ 에틸렌(-30$, -3.5%), 프로필렌(-5$, -0.7%), 벤젠(+7$, +1.0%), 톨루엔(-7$, -1.1%), SM(+11$, +1.2%)

ㆍ HDPE(보합), LDPE(+5$, +0.5%), LLDPE(보합), PP(-10$, -1.1%), PVC(보합), ABS(-15$, -1.1%)

[철강] 철강금속 Weekly: 베트남의 중국산 열연 관세 부과로 국내업체 수혜

하나증권 박성봉,김승규

ㆍ 국내 철강 유통가격: 전방산업 수요부진과 계절적 비수기 영향 및 중국산 저가 수입 영향으로 판재류가격 약세 지속

ㆍ 중국 철강 유통가격: 당산시 감산과 원재료 가격 상승 및 중국의 긍정적인 경제 전망 영향으로 전반적으로 상승

ㆍ 산업용 금속가격: 미달러 강세와 미국의 구리 50% 관세 부과에 따른 셀온 영향으로 전반적으로 하락 마감

[우주항공과국방] 지금은 법보다 주먹이 먼저일 때

교보증권 안유동

ㆍ 1. 유래 없는 재무장 시대

ㆍ 2. 주요국 무기 재고 및 생산능력 점검, 국내 수출 파이프라인

ㆍ 3. 중동 교체수요만 687 억달러로 추정

[자동차] 중국 자동차 판매 동향(2025년 6월): 중국 전기차 수출 증가의 의미

하나증권 송선재,강민아

ㆍ Key Insight: 중국 전기차 수출 증가가 글로벌 경쟁의 교란 요인으로 작용하면서 자동차 업종의 Valuation을 제약

ㆍ 중국 자동차 시장: 6월 도매판매 +15%, 소매판매 +19%, 생산 +14%, 수출 +24% 기록. 신에너지차 소매판매는 +30%, 비중 53.3%로 상승

ㆍ 업체별 점유율: 지리기차/장안기차/BYD 상승 vs. VW/테슬라 하락

[은행] 은행 Weekly - 추세는 쉽게 되돌려지지 않는다

하나증권 최정욱,정소영

ㆍ 전주 은행주는 9.1% 상승해 KOSPI 상승률 4.0%를 또다시 큰폭 초과상승

ㆍ 전주에도 특징주는 중소형은행. BNK금융과 iM금융이 각각 14.3%와 13.5% 상승해 3주연속 타행들보다 큰폭 초과상승했고, JB금융은 17.4%나 급등해 3주전의 약세분을 일거에 만회

ㆍ OK저축은행은 지난주 iM금융 지분 323만주(발행주식수 대비 1.9%)를 시간외거래로 매각한 것으로 추정

[부동산] REITs Guide Book 3Q25, 국내 리츠 대표 종목

대신증권 이혜진

ㆍ 2Q25 Review : 리츠 ETF 리밸런싱에 따른 변동성 확대

[IT서비스] 실적 불확실 축소가 상승의 촉매

대신증권 박강호

ㆍ 7월 셋째 주, IT 업종 순환매와 관세 유예로 주가 상승세 지속 전망

ㆍ LG전자는 TV 부진으로 2Q 실적이 기대치 하회, 전장 부문은 호조

ㆍ 삼성전자는 폴더블폰 신제품 공개, 25년 판매량 성장으로 전환을 예상

[전자장비와기기] Weekly 이배속 : 2024년 8월과 2025년 7월

하나증권 김현수,홍지원

ㆍ 데이터 포인트 해석 및 투자 전략 : 짧은 기회 활용

ㆍ Car : 미국, 전기차 판매 프로모션 확대

ㆍ Cell : Panasonic, 미국 신공장 가동 연기

[반도체와반도체장비] 소켓을 거쳐야 비로소 반도체다

삼성증권 문준호,정승호

ㆍ 테스트 소켓의 정의와 산업 특징

ㆍ 테스트 할 칩의 종류가 늘어난다

ㆍ AI 포트폴리오의 대안

[반도체와반도체장비] Memory Watch - 또 다시 관세, 그리고 협상(?)

유진투자증권 이승우,박재환

ㆍ DXI 지수 주간 0.9% 상승

ㆍ 삼성전자 갤럭시 2025 언팩, Z 폴드7 과 Z 플립 7 공개

ㆍ 난야는 70% 빗그로스에도 불구하고 수익성 부진으로 주가 9% 하락

[반도체와반도체장비] 반도체 및 소부장 Weekly: 다시 달리는 Nvidia

하나증권 김록호,김영규

ㆍ 데이터 포인트 및 주간 리뷰: Nvidia의 신고가 경신과 견조한 DRAM 가격

ㆍ 전망 및 전략: SK하이닉스 중심의 전략 유지. TSMC와 ASML 실적 발표

ㆍ 미국 반도체 기업 업데이트

[방송과엔터테인먼트] 동반(同伴) #3 엔터: 레버리지

DS투자증권 장지혜,강태호

ㆍ 엔터 업종 주가와 밸류에이션 상승을 견인한 모멘텀: IP 레버리지 확대

ㆍ 국내외 협력사와 IP 레버리지 확대로 동반 성장 중인 엔터 기획사

ㆍ 업종 비중확대 의견과 최선호주 하이브, 차선호주 YG엔터 유지

[복합유틸리티] 5월 전력통계월보: 외부 구입비 감소

하나증권 유재선,성무규

ㆍ 5월 전력판매량 YoY +0.0%, 전력판매금액 YoY +6.4%

ㆍ 원자력 이용률 정비 물량 증가로 하락. 유연탄은 저점에서 소폭 회복

ㆍ 4월과 다르게 기저비중 상승으로 외부 구입비 감소 확인

7/14 오늘의 주요 목표주가 상향 및 신규 커버 리포트 요약

<KCC[002380] 상법 개정과 PBR 1배 이상을 향한 경영진의 의지>

하나증권 윤재성,김형준

ㆍ 상법 개정안 통과에 발 맞춰 제시된 PBR 1배 이상에 대한 의지

ㆍ 자사주 비율 17.24%. 전량 소각 시 BPS 증가율 14%

ㆍ 보유지분가치 가치를 반영해 TP 상향. 2025~26년 실리콘 턴어라운드 전망

<현대차[005380] 아메리칸 나이트메어 그리고 인디안 드림>

키움증권 신윤철

ㆍ 2Q25 Preview: 금융 부문으로 자동차 부문 충격 완화

ㆍ 현대차 인도법인(HMIL): YTD 주가수익률 +17%

<DB손해보험[005830] 2Q25 Preview: 재평가 시점>

한국투자증권 홍예란

ㆍ 순이익 4,478억원으로 낮아진 컨센서스 대체로 부합

ㆍ 신계약 CSM의 안정적 성장이 특징적

ㆍ 업종 탑픽으로 제시

<LS[006260] 상법개정으로 지배구조 개선되면서 동사 수혜>

iM증권 이상헌,장호

ㆍ 이사의 주주 충실의무 도입⇒할인율 축소로 인한 밸류에이션 리레이팅으로 동사와 같은 지주회사 가장 큰 수혜

ㆍ 감사위원회위원 선임?해임 시 최대주주 및 특수관계인 의결권 3%로 제한 ⇒ 보다 더 독립적인 감사기구 역할로 동사 지배구조 개선효과 클 듯

ㆍ 이재명 정부에서는 상장회사 자사주에 대한 원칙적 소각 근거를 마련할 예정 ⇒ 주주환원으로 유도하면서 자사주 소각 기대감 반영

<한화솔루션[009830] 태양광, 하반기 이후 분위기는 더욱 좋아질 것>

현대차증권 강동진,김성훈

ㆍ 미국 하원에서 가정용 태양광 ITC를 제거했으나, ‘27년까지 부활. ’26~’27년 전망치 상향

ㆍ 당초 미국 하원에서 가정용 태양광 ITC 제거했으나, ‘27년까지 지급으로 우호적인 변화

ㆍ 중국, 미국 태양광 기업들 주가 반등. 태양광 산업 하반기 모멘텀 여전히 충분

<한화솔루션[009830] 경쟁사 파산으로 주택용 에너지 M/S 확대 전망>

IBK투자증권 이동욱

ㆍ 올해 2분기 영업이익, 최근 높아진 시장 기대치 상회 전망

ㆍ 중국 정부, 태양광 산업의 과당 경쟁 억제 중

<LS ELECTRIC[010120] 주가의 속도조절이 필요한 시기>

iM증권 이상헌,장호

ㆍ 환율하락 및 관세 영향 등으로 올해 2분기 영업이익 컨센서스 다소 하회할 듯

ㆍ 올해 영업이익 증가폭이 15.9% 수준으로 전망됨에 따라 밸류에이션 리레이팅 속도가 둔화 될 것으로 예상됨

<S-Oil[010950] 정제마진 반등으로 하반기 회복 기대>

한화투자증권 이용욱

ㆍ 2분기 실적: 영업적자 2,230억 원으로 컨센서스 하회 전망

ㆍ 3분기 회복 구간 진입

<금호석유화학[011780] 상법 개정으로 승계는 빨라지고, 주주환원은 늘어날 듯>

하나증권 윤재성,김형준

ㆍ 긍정적 시나리오(1): 자사주 전량 소각 시 BPS 15% 증가

ㆍ 긍정적 시나리오(2): 승계 가속화와 주주환원 확대

ㆍ 2024년을 저점으로 2025~26년 증익 사이클을 맞이할 전망

<기업은행[024110] 고배당주로서의 매력 강화 전망>

NH투자증권 정준섭,이승준

ㆍ 목표주가 24,500원으로 상향

ㆍ 주주의 배당 세제 혜택 가능성 높음

ㆍ 2Q25 지배순이익 6,686억원(+9.9% y-y) 예상

<KT[030200] 브레이크 없는 실적>

메리츠증권 정지수,박건영

ㆍ 2Q25 Preview: 일회성 이익을 제거해도 우수한 실적

ㆍ 2025년 연결 영업이익 2조 5,302억원(+212.5% YoY) 전망

<롯데관광개발[032350] 브랜드 파워가 이끌 실적 성장>

유안타증권 이환욱

ㆍ 2Q25 프리뷰: 매출액 +31.9% yoy, 영업이익 +375.2% yoy

ㆍ 브랜드 파워가 이끌 실적 개선세

ㆍ 투자의견 매수, 목표주가 23,000원으로 상향

<LG유플러스[032640] 2Q25 Preview: 근거있는 밸류에이션 회복>

한국투자증권 김정찬

ㆍ 영업이익 컨센서스 소폭 상회 전망

ㆍ 본업인 무선에서 두드러진 약진

ㆍ 목표주가 12.5% 상향. 퀄리티 개선이 동반되는 리레이팅

<LG유플러스[032640] 견고한 실적 속 주주환원 확대 기대>

메리츠증권 정지수,박건영

ㆍ 2Q25 Preview: 시장 컨센서스 소폭 상회 전망

ㆍ 2025년 연결 영업이익 9,855억원(+14.2% YoY) 전망

<엔씨소프트[036570] 2Q25 Preview: 이번에는 믿어주자>

한국투자증권 정호윤,황인준

ㆍ 크게 의미 없는 2분기 실적

ㆍ 5종의 신작 성과가 핵심 투자포인트

ㆍ 목표 성과의 달성 가능성은 긍정적으로 평가

<리노공업[058470] 더 비싸집니다>

삼성증권 문준호,정승호

ㆍ ASP 확대 속 마진 추가 확대

ㆍ On-device AI 수혜

ㆍ 꾸준한 배당정책

<현대로템[064350] 폴란드 2차 계약, 여기서 끝이 아니다>

한화투자증권 배성조

ㆍ 2Q25 Preview: 영업이익 시장 기대치 부합 추정

ㆍ 드디어 현실화된 폴란드 2차 계약

ㆍ 이미 다음 전쟁을 대비하는 유럽

<현대백화점[069960] 무난한 2Q25 예상>

상상인증권 김혜미

ㆍ 2Q25E 매출액 yoy+7.6%, 영업이익 yoy+77.3% 전망

ㆍ 투자의견 BUY 유지, 목표주가 9만원→10만원 상향

<HD현대마린엔진[071970] 내년부터 제대로 달린다>

SK증권 한승한

ㆍ 2Q25 Preview: 시장예상치 부합하는 실적 기록 예상

ㆍ 엔진과 부품 모두 내년부터 본격적인 질적 성장 전망

<한화엔진[082740] 2Q25 Preview: 수량 효과 발현, 분기 출하량 최대치>

한국투자증권 강경태,남채민

ㆍ 영업이익은 컨센서스를 8% 상회할 것, 엔진 출하량 증가 효과

ㆍ 선박엔진 ASP 상승세 장기간 지속될 것

ㆍ 목표주가 13% 상향, 28년 슬롯 소진 시 밸류에이션 시점 변경 계획

<비에이치아이[083650] 상반기 수주, 연간 목표의 81% 달성 전망>

IBK투자증권 김태현

ㆍ 2분기 영업이익, 시장 기대치 부합 전망

ㆍ 하반기 실적 성장도 문제없어

<ISC[095340] 더 쓰일 겁니다>

삼성증권 문준호,정승호

ㆍ BUY 투자의견과 목표주가 78,000원(2026E EPS x P/E 23배)을 제시하며 커버리지 개시

ㆍ 1) AI가 견인할 고성장, 2) 러버 소켓 채택 증가 기대감, 3) M&A를 통한 inorganic growth 등이 핵심 투자 포인트

<BNK금융지주[138930] 실적 정상화와 주주환원 강화 기대>

키움증권 김은갑,손예빈

ㆍ 1 분기 부진에서 벗어날 전망

ㆍ 주주환원율 상승 전망

ㆍ 투자의견 매수, 목표주가 18,500 원으로 상향조정

<이마트[139480] 이제부터는 실적이 따라붙을 것>

신한투자증권 조상훈,김태훈

ㆍ 하반기에는 외형 성장도 기대

ㆍ 2Q25 Preview: 본업 체질 개선 효과로 호실적 지속

ㆍ Valuation & Risk: 목표주가 상향, 본업 경쟁력 강화에 초점

<한국콜마[161890] 분기 최고 실적 전망>

하나증권 박은정,김다혜

ㆍ 2Q25 Preview: 분기 최고 실적 전망

ㆍ 국내 +14%, 미국 +70%, 중국 -5%

ㆍ 역대 최대 실적 = 국내 강세 + 미국 호조 + 중국 회복

<코스메카코리아[241710] 분기 최대 실적 전망>

하나증권 박은정,김다혜

ㆍ 2Q25 Preview: 분기 최대 실적 전망

ㆍ 한국 flat%, 미국 +10%, 중국 -25%

ㆍ 역대 최대 실적 = 국내와 북미 모두 회복세 전환

<SK케미칼[285130] 일회성 제외하면 무난한 실적>

키움증권 김도현

ㆍ 2Q25 Preview: 일회성 반영 vs M/S 확대

ㆍ 3Q25 Green Chemical 이익 회복

ㆍ 안정적인 본업에 MU까지 더해진다면

<효성티앤씨[298020] 불황에도 강한데 다가올 호황에는?>

신한투자증권 이진명,김명주

ㆍ 화학 업종 내 Top Pick

ㆍ 2Q25 Preview: 예상보다 더딘 업황 회복으로 컨센서스 하회 예상

ㆍ Valuation & Risk: 높은 턴어라운드 가능성 & 저평가 매력

<하이브[352820] 그럼에도 잘 될 걸 아니까>

유진투자증권 이현지

ㆍ 2분기 매출액은 6,891억원(+7.6%yoy), 영업이익은 659억원(+29.5%yoy)으로 시장 컨센서스 하회 전망

ㆍ 주요 아티스트들의 컴백과 투어가 활발히 이어지며 외형은 견조한 성장을 이어가겠지만, 1) 일본 신인 보이그룹(아오엔) 데뷔 및 라틴 신인 데뷔 프로그램 제작비, 2) 세븐틴 10주년 페스타 관련 비용 등이 반영되며 이익은 다소 부진할 것으로 전망. 다만, 공연 및 캐릭터 MD 호조에 따른 MD 매출 확대 긍정적

<HD현대마린솔루션[443060] 2Q25 Preview: 변함없는 성장의 물줄기>

한국투자증권 강경태,남채민

ㆍ 영업이익은 컨센서스에 부합할 것, 이익 기여 없는 벙커링 매출 조정

ㆍ 엔진 AM 서비스 선박 증가분과 계절성 고려해 분기 매출액 조정

ㆍ 목표주가 4% 상향, 실적 성장세 여전, 개조 실적 추가 반영 가능성

- 시그널랩 리서치

-

기관 투자자들이 사용 중인 투자 솔루션

-

[시그널랩] 아침 시황 및 주요 체크 포인트 - 7/15

시황

25.07.15 08:23 -

[시그널랩] 마감 시황 체크 - 7/14

시황

25.07.14 16:15 -

[시그널랩] 아침 시황 및 주요 체크 포인트 - 7/14

시황

25.07.14 08:20 -

[시그널랩] 마감 시황 및 주요 경제지표 체크 - 7/11

시황

25.07.11 16:14 -

[시그널랩] 아침 시황 및 주요 체크 포인트 - 7/11

시황

25.07.11 08:24 -

[시그널랩] 마감 시황 및 주요 경제지표 체크 - 7/10

시황

25.07.10 16:13 -

[시그널랩] 아침 시황 및 주요 체크 포인트 - 7/10

시황

25.07.10 08:22 -

[시그널랩] 마감 시황 및 주요 경제지표 체크 - 7/9

시황

25.07.09 16:14 -

[시그널랩] 아침 시황 및 주요 체크 포인트 - 7/9

시황

25.07.09 08:23 -

[시그널랩] 마감 시황 및 주요 경제지표 체크 - 7/8

시황

25.07.08 16:14 -

[시그널랩] 아침 시황 및 주요 체크 포인트 - 7/8

시황

25.07.08 08:21 -

[시그널랩] 마감 시황 체크 - 7/7

시황

25.07.07 16:14 -

[시그널랩] 아침 시황 및 주요 체크 포인트 - 7/7

시황

25.07.07 08:24 -

[시그널랩] 마감 시황 및 주요 경제지표 체크 - 7/4

시황

25.07.04 16:15 -

[시그널랩] 아침 시황 및 주요 체크 포인트 - 7/4

시황

25.07.04 08:24 -

[시그널랩] 마감 시황 및 주요 경제지표 체크 - 7/3

시황

25.07.03 16:13 -

[시그널랩] 아침 시황 및 주요 체크 포인트 - 7/3

시황

25.07.03 08:18 -

[시그널랩] 마감 시황 및 주요 경제지표 체크 - 7/2

시황

25.07.02 16:14 -

[시그널랩] 아침 시황 및 주요 체크 포인트 - 7/2

시황

25.07.02 08:22 -

[시그널랩] 마감 시황 및 주요 경제지표 체크 - 7/1

시황

25.07.01 16:15