-

앱으로 편하게 발견하세요

구글플레이 다운로드 애플스토어 다운로드 -

QR코드 다운로드

인사이트

[시그널랩] 아침 시황 및 주요 체크 포인트 - 7/15

7/15(화) 모닝 브리프

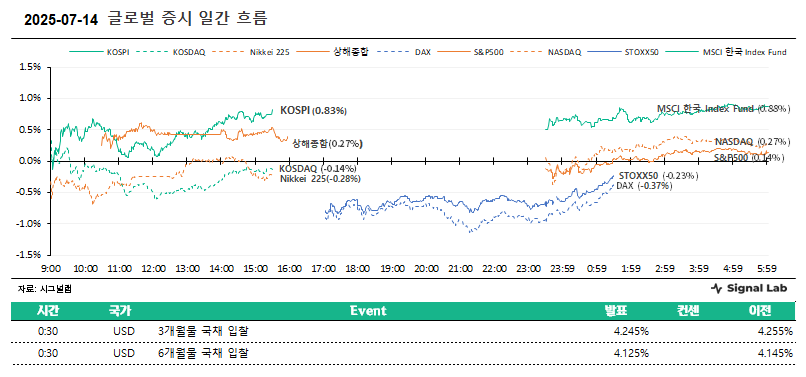

◆ Market

- 다우존스산업: 44,459.65 (+0.20%)

- S&P500: 6,268.56 (+0.14%)

- 나스닥: 20,640.33 (+0.27%)

- S&P500 VIX: 17.20 (+4.88%)

- 달러인덱스: 98.10 (+0.21%)

- WTI선물: 66.98 (-2.15%)

- MSCI 한국 Index Fund: 72.20 (-0.50%)

◆ Comment

- 우리 증시는 어제에 이어 대체로 강세 예상. 다만 차익실현 매물 출회하며 장중 움직임은 다소 제한적일 가능성 높음.

- KOSPI 기준 장중 금요일 최고가였던 3,216pt 돌파 시도 전망. 이후 3,200pt 안착 여부가 중요한 상황으로, 5일 이평선(3,179pt) 지지 여부를 확인할 필요.

- 어제 미 증시는 상승 마감. 트럼프 행정부의 관세 정책에도 불구하고 불확실성 해소로 해석되며 투심 개선.

- 주말사이 EU와 멕시코에 대한 30% 관세 부과 소식에도 시장에서는 8월 1일까지 시간이 남은 점과 실제 관세율이 그보다 낮을 것으로 여긴 점이 불확실성 해소로 연결.

- 특히 JP모건에서는 보고서를 통해 시장에서는 트럼프 대통령이 8월 1일 이전에 고율 관세에서 물러날 것으로 보고, 단기적인 조정이 발생해도 매수 기회가 될 것으로 보는 것 같다고 언급.

- 베스 해맥 클리블랜드 연은 총재는 기준금리가 중립금리 수준에 상당히 근접해 있어 당장 금리 인하 필요성은 보이지 않는다고 발언.

7/15 장 전 주목할 만한 주요 뉴스

ㆍ 클리블랜드 연은 총재 "당장 금리인하 필요성 못 느껴"

ㆍ 트럼프 "러, 50일내 우크라와 휴전합의 불발시 100% 2차 관세"(종합)

ㆍ 백악관 "연준, 관세 문제 매우 틀려…정상적인 정책금리 약 3%"

ㆍ JP모건 "월가, 8월 전에 결국 관세 낮출 것으로 보는 중"

7/15 오늘의 주요 산업 리포트 요약

[화학] ECH 스프레드, 2022년 10월 이후 최고치 달성

IBK투자증권 이동욱

ㆍ 스프레드 개선에 발맞춰, 롯데정밀화학 생산량 확대

[건설] 2Q25 Preview: 부동산 규제 속 건설 투자 전략

키움증권 신대현

ㆍ 2분기 부동산 지표 점검

ㆍ 도시정비 시장 경쟁 현황과 대출 규제 영향

[화장품] Amazon씨, 정말 무서운 사람이네

다올투자증권 박종현

ㆍ Buy Box 등을 통해 경쟁 유도를 통해 단가 인하 유도

ㆍ Amazon TMI: BSR/판매 구조

ㆍ 잘하고 있으나, 취하지 말자

[증권] New Wave

하나증권 고연수

ㆍ 상법 개정을 계기로 국내 증시로의 자금 유입은 증가할 전망

ㆍ 금리 인하와 증시 상승 국면에서 브로커리지 및 트레이딩 호실적 예상

ㆍ 주주환원 확대 기대감도 유효

[부동산] Re-Construct 03: 리츠 유증 해석 방법

NH투자증권 이은상

ㆍ 상반기 주요 리츠들의 유상증자 일정 마무리

ㆍ 필수적인 유상증자, 양질의 자산 편입과 규칙적인 시행이 필요

[반도체와반도체장비] [Jun. 25] 대만 Tech 업종 동향

키움증권 박유악

ㆍ 메모리 반도체: 현물 가격 급등과 대비해서는 아쉬운 실적

ㆍ 6월 대만 tech: 약해진 pull-in 효과

ㆍ 1개월 간 주가 흐름: 당사 예상과 같이 주가 조정 국면 진입

[반도체와반도체장비] IT 2Q25 Earnings Preview

IBK투자증권 김운호

ㆍ IBKS 전망치 조정 내용 요약

ㆍ IBKS 전망치 컨센서스 비교

ㆍ Coverage Summary

[양방향미디어와서비스] 좋은 OOO, 나쁜 OOO

교보증권 김동우

ㆍ 1. 좋은 마케팅, 나쁜 마케팅

ㆍ 2. 좋은 모바일 게임, 나쁜 모바일 게임

ㆍ 3. 좋은 PC/콘솔 게임, 나쁜 PC/콘솔 게임

ㆍ 4. 종목분석

[양방향미디어와서비스] [One page One idea] 디지털 ID

유안타증권 권명준,서석준

ㆍ 낮은 국내 사이버 보안 인식

ㆍ 아시아/유럽, 사이버 보안산업 성장 기대

ㆍ 유럽과 한국의 교집합: 디지털 ID(Digital ID)

[복합유틸리티] [캡틴 뉴클리어] 돌아온 미국의 원전전략 대해부

KB증권 장문준,정혜정,강민창

ㆍ 기대를 넘어 이제는 성과를 보여줄 기업의 차별화 시간

ㆍ 미국의 투 트랙 원전 전략: SMR + 대형원전

ㆍ 단기적으로 1) 3.5세대 SMR 착공과 2) 대형원전 유럽 수출이 핵심

7/14 오늘의 주요 목표주가 상향 및 신규 커버 리포트 요약

<현대건설[000720] 원전을 통한 해외 수주 증가와 밸류에이션 확장>

키움증권 신대현

ㆍ 현대건설 밸류에이션 상승 사례 분석

ㆍ 현대건설 원전 시장 확대에 대한 수혜 전망

<삼성화재[000810] 비교적 양호한 실적 시현 예상>

DB증권 이병건

ㆍ 보험사 실적에서 상대적으로 양호한 수준 예상

ㆍ 신계약 마진율이 어느 정도 회복되었는지가 중요

ㆍ 상대적 관점에서 밸류에이션 다소 부담스럽지만, 여전히 긍정적 접근 가능

<삼양식품[003230] Keep Going, 진짜는 3Q부터>

유안타증권 손현정

ㆍ 2Q25 Preview: 일회성 비용 증가에도 수출 호조로 이상 無

ㆍ 기다리던 밀양 2공장 증설 효과

<대한항공[003490] 이익역량 재증명>

LS증권 이재혁

ㆍ 2Q25 Review: 이익역량 재증명

<현대지에프홀딩스[005440] 지배구조 개선과 주주환원 확대>

흥국증권 박종렬,송지원

ㆍ 2Q Preview: OP 861억원(+15.8%, YoY), 양호한 흐름

ㆍ 하반기 소비 환경 개선, 실적 모멘텀 강화될 전망

ㆍ 투자의견 BUY와 목표주가 13,000원 상향

<POSCO홀딩스[005490] 실적 관건: 이차전지 적자 폭>

유진투자증권 이유진

ㆍ 2Q25 Preview: 연결 매출액 17조 6,241억원, 영업이익 6,596억원 전망(OPM 3.7%)

ㆍ 철강 부문은 펀더멘털 회복 지속, 이차전지 부문의 적자 폭 확대 전망

ㆍ 목표주가 407,000원으로 상향, 투자의견 Buy 유지

<DB손해보험[005830] 손익 부진은 일반보험 대형사고 영향>

DB증권 이병건

ㆍ 일반보험 관련 대형사고의 영향으로 손익 전년보다 악화

ㆍ 배당성향 상향 가능

ㆍ 경쟁사 대비 아직도 높은 배당매력

<NH투자증권[005940] 돋보이는 실적과 주주환원>

하나증권 고연수

ㆍ 투자의견 BUY, 목표주가 27,000원 제시

ㆍ 2025년 2분기 실적은 컨센서스 15% 상회할 전망

ㆍ 강력한 주주환원을 바탕으로 실적 성장은 지속될 것

<GS건설[006360] 오르지 못할 이유가 없다>

유안타증권 장윤석

ㆍ 2Q25 영업이익, 컨센서스(1,078억원) 부합 전망

ㆍ 센티먼트와 선행지표의 온도차

ㆍ 하반기 건설업종 최선호주 유지, 키 맞추기 기회에 주목

<HMM[011200] 자꾸만 커지는 주주환원 기대감>

상상인증권 이서연

ㆍ 2Q25E 매출액 2조 5,094억원, 영업이익 3,537억원, 컨센서스 부합 전망

ㆍ 투자의견 HOLD 유지, 목표주가 23,000원으로 상향

<HMM[011200] 차별화된 주가 흐름, 투자의견 Buy로 상향>

iM증권 배세호

ㆍ 투자의견 Buy로 상향, 목표주가 31,000원으로 상향

ㆍ 2Q25 영업이익 3,858억원(-40.1% YoY) 예상

ㆍ 글로벌 컨테이너 선사와 차별화된 주가 흐름, 주가 상승 리스크에 주의

<한화에어로스페이스[012450] 2Q25 Preview: 본격적인 성장 모멘텀 확보>

현대차증권 곽민정,성기용

ㆍ 2Q25 실적은 매출액 6조 7,511억원(+23.1% qoq, +142.3% yoy), 영업이익 7,122억원(+27.0% qoq, +98.5% yoy) 을 기록할 전망

ㆍ 노르웨이는 자국 군비 증강을 목표로 K9 자주포 24문(약 5억 3,400만 달러)을 추가 도입 검토중으로, 지난 7월 10일 언론에 따르면 평가 기준에 모두 만족하여, 빠른 구매 결정이 이루어질 것으로 기대되고 있음

<삼성E&A[028050] 예견된 상반기, 기대되는 하반기>

유안타증권 장윤석

ㆍ 2Q25 영업이익, 컨센서스(1,622억원) 부합 전망

ㆍ 하반기 주가 트리거에 주목

ㆍ 하반기 이후를 보면 편안한 주가

<삼성물산[028260] 가장 유연한 SMR EPC가 되기 위한 광폭 행보>

KB증권 장문준,강민창

ㆍ 투자의견 Buy, 목표주가 220,000원 (↑)

ㆍ 다양한 선도 SMR 개발사와 사업 추진 중

ㆍ 2025년 말~2026년 초에는 새로운 주주환원 정책의 발표 시점 도래

ㆍ 2Q25 Preview: 시장 기대치 부합 전망

<KT&G[033780] 늘어나는 성장 포인트>

유안타증권 손현정

ㆍ 2Q25 Preview: 컨센서스 부합 전망

ㆍ 해외 궐련 + 국내 소비 + 주주환원 + 담뱃세 인상 기대

<두산에너빌리티[034020] 필수가 된 원전, 조만간 가시화 기대>

KB증권 정혜정

ㆍ 주기기 제작부터 시공까지 참여할 체코원전

ㆍ 웨스팅하우스: 2026년부터 수주 시작 전망

ㆍ SMR 모멘텀: 뉴스케일의 루마니아 발주

<KG이니시스[035600] 스테이블코인 유통/결제 부문 역할 기대>

신한투자증권 박현우,은경완

ㆍ 스테이블코인 모멘텀 유효

ㆍ 과거 경험 + 자회사 + 별도…삼박자가 어우러진다면

ㆍ Valuation & Risk: 실체는 뚜렷한데 밸류에이션 부담은 적다

<엔씨소프트[036570] 잠잠하다가 4분기부터 신작 러시>

현대차증권 김현용

ㆍ 2분기 OP 57억원 전망: 3분기까지 100억원 내외 영업이익 불가피

ㆍ MMORPG: 아이온 2 한국/대만 4분기 출시로 영업이익 수직 상승 확실시

ㆍ Shooter: 연내 LLL 출시하고, 내년 상반기 TIME TAKERS까지 선보일 예정

ㆍ Subculture: 브레이커스: 언락 더 월드 연내 출시로 서브컬처 시장 진입

<나이스정보통신[036800] TRS 기대치 이상 고성장>

LS증권 정홍식

ㆍ TRS 사업 고성장 진행 중

ㆍ 지역화폐 기대감도 있다

ㆍ 2Q25 Preview: 분기 매출액 최대 실적 전망

ㆍ 투자의견 매수, 목표주가 30,000원으로 상향

<한국항공우주[047810] 조금만 기다려줄래. 하반기 선호주>

다올투자증권 최광식

ㆍ 2Q25 프리뷰. 하반기 기대 종목인 이유 예고

ㆍ 2Q25 영업이익은 QoQ 개선되지만 피어그룹 대비 완만함이 계속됨. 그러나 FA-50PL의 시험평가를 본격화하는 4Q25부터 가파른 실적 턴어라운드가 시작되며, 4Q25부터 UJTS 등 규모 있는 파이프라인 입찰이 시작되기에

ㆍ 하반기 방산 업종 최선호주로 예고

<한전기술[052690] 한국형 원전을 중심으로 한 확장 지속>

KB증권 정혜정

ㆍ 2Q25 영업이익 50억원 (-60.1% YoY): 주요 원전 프로젝트 마무리의 영향

ㆍ 체코 원전 이후의 한국형 원전 추가 수출을 기다리며

<리노공업[058470] 경쟁력을 증명한 실적>

메리츠증권 김동관

ㆍ 2Q25E Preview: 컨센서스 상회 전망

ㆍ 모바일 + 데이터센터 동반 수혜 가능성 입증

<SNT모티브[064960] 2Q25 Preview: 추가 상승여력 존재>

다올투자증권 유지웅

ㆍ 2Q25 Preview 및 투자의견 점검: 실적호조, 잠재 모멘텀 다수 기대

ㆍ 투자의견 BUY를 유지하고, 적정주가는 기존 37,000원에서 45,000원으로 상향.

ㆍ 최근의 주가 반등은 방산부분에 대한 재평가 결과.

ㆍ 1Q25부터는 자동차 부품의 신규매출이 가시화되고 있어, 지속적인 기업가치 상승의 배경으로 작용할 것으로 기대.

ㆍ 배당성향 확대, 연초 무상증자 실시와 더불어 자사주 활용을 통한 주주가치 개선이 기대

<풍산[103140] 이제 방산 밸류에이션 줘요>

유진투자증권 이유진

ㆍ 2Q25 Preview: 연결 매출액 1조 2,875억원, 영업이익 1,205억원 전망(OPM 9.4%)

ㆍ 폴란드 1차 물량 대부분 끝났는데도 올해 가이던스 이미 55% 달성

ㆍ 목표주가 158,000원으로 상향, 투자의견 Buy 유지

<한국콜마[161890] 높은 기저에도 안정적인 성장세 지속>

상상인증권 김혜미

ㆍ 2Q25E 매출액 yoy+11.8%, 영업이익 yoy+10.0% 전망

ㆍ 투자의견 BUY 유지, 목표주가 10만원 → 13만원 상향

<해성디에스[195870] 회복의 강도와 지속성이 향후 관건>

메리츠증권 양승수,우서현

ㆍ 2Q25 Preview: 컨센서스 부합

ㆍ 명과 암 공존

<덕산네오룩스[213420] 중장기 우상향은 보장된 미래>

SK증권 권민규,박형우

ㆍ 2Q25 Preview: 조금 아쉬운 실적 예상

ㆍ 하반기 실적 정상화 기대, 중장기 우상향은 보장된 미래(BPDL, 8.6G)

ㆍ 목표주가 48,000원으로 상향, 투자의견 '매수' 제시

<클래시스[214150] 2Q25 Preview: 분기마다 강화되는 성장 모멘텀>

한국투자증권 강시온,박정인

ㆍ 영업이익 컨센서스 소폭 하회 전망

ㆍ 유럽 판매 본격화와 신제품 출시로 하반기 성장 가속화 기대

ㆍ 하반기 성장성 강화와 낮아진 밸류에이션 부각되며 주가 우상향 전망

<효성티앤씨[298020] 단기 부진보다 회복에 초점>

키움증권 김도현

ㆍ 2Q25 Preview: 관세 불확실성 작용

ㆍ 3Q25 영업이익 877억원 전망

ㆍ 단기 부진보다 회복에 초점

- 시그널랩 리서치

-

기관 투자자들이 사용 중인 투자 솔루션

-

[시그널랩] 아침 시황 및 주요 체크 포인트 - 7/15

시황

25.07.15 08:23 -

[시그널랩] 마감 시황 체크 - 7/14

시황

25.07.14 16:15 -

[시그널랩] 아침 시황 및 주요 체크 포인트 - 7/14

시황

25.07.14 08:20 -

[시그널랩] 마감 시황 및 주요 경제지표 체크 - 7/11

시황

25.07.11 16:14 -

[시그널랩] 아침 시황 및 주요 체크 포인트 - 7/11

시황

25.07.11 08:24 -

[시그널랩] 마감 시황 및 주요 경제지표 체크 - 7/10

시황

25.07.10 16:13 -

[시그널랩] 아침 시황 및 주요 체크 포인트 - 7/10

시황

25.07.10 08:22 -

[시그널랩] 마감 시황 및 주요 경제지표 체크 - 7/9

시황

25.07.09 16:14 -

[시그널랩] 아침 시황 및 주요 체크 포인트 - 7/9

시황

25.07.09 08:23 -

[시그널랩] 마감 시황 및 주요 경제지표 체크 - 7/8

시황

25.07.08 16:14 -

[시그널랩] 아침 시황 및 주요 체크 포인트 - 7/8

시황

25.07.08 08:21 -

[시그널랩] 마감 시황 체크 - 7/7

시황

25.07.07 16:14 -

[시그널랩] 아침 시황 및 주요 체크 포인트 - 7/7

시황

25.07.07 08:24 -

[시그널랩] 마감 시황 및 주요 경제지표 체크 - 7/4

시황

25.07.04 16:15 -

[시그널랩] 아침 시황 및 주요 체크 포인트 - 7/4

시황

25.07.04 08:24 -

[시그널랩] 마감 시황 및 주요 경제지표 체크 - 7/3

시황

25.07.03 16:13 -

[시그널랩] 아침 시황 및 주요 체크 포인트 - 7/3

시황

25.07.03 08:18 -

[시그널랩] 마감 시황 및 주요 경제지표 체크 - 7/2

시황

25.07.02 16:14 -

[시그널랩] 아침 시황 및 주요 체크 포인트 - 7/2

시황

25.07.02 08:22 -

[시그널랩] 마감 시황 및 주요 경제지표 체크 - 7/1

시황

25.07.01 16:15