헤더영역

투자 정보

컨텐츠영역

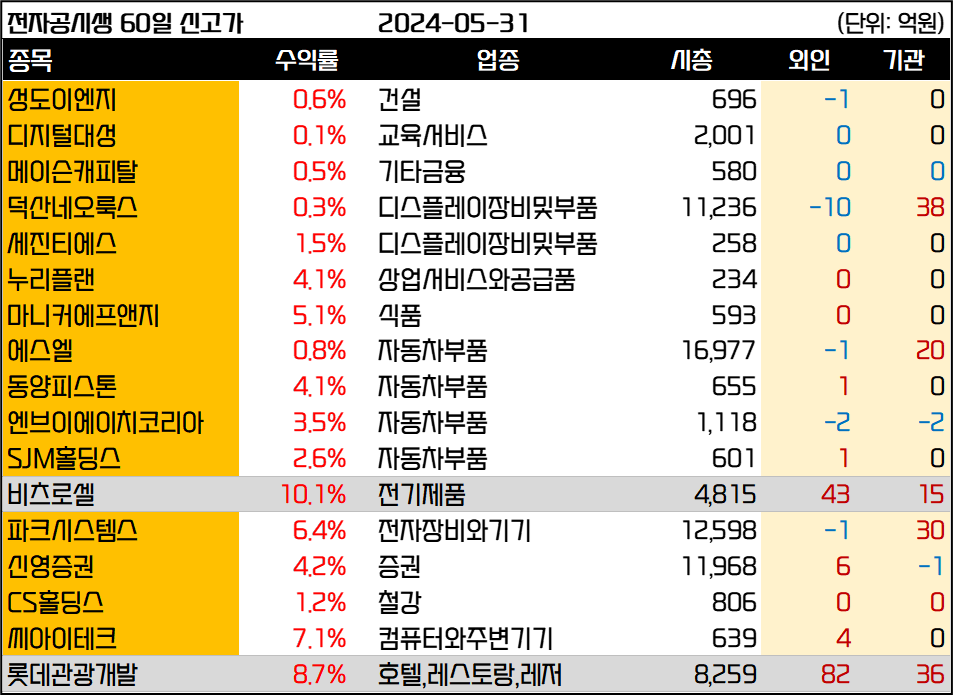

[선별종목] 24.05.31 (금) 엠로, 유바이오로직스, LB세미콘

[이 공시 아직 안 봤어요?] 24.05.31.. : 네이버블로그 (naver.com)

엠로는 AI기반 공급망 관리 소프트웨어 전문기업입니다. 기업이 제품을 생산하기 위해서는 다양한 부품과 원자재를 조달해야 하죠. 이때 제품이 얼마나 팔릴지 수요를 예측해야 부품이나 원자재의 재고가 지나치게 남거나 생산에 차질이 빚어질 정도로 부족하지 않을 수 있죠.

공급업체를 선정하고 주문을 발주하는 과정에서 주문이 제대로 들어갔는지 확인하고 중복주문이 들어가지 않게 확인할 수 있는 과정도 필요하고요. 주문한 부품, 재료가 왔다면 주문한 대로 왔는지 불량은 없는지 확인 후 협력업체와 공유도 해야 합니다.

이렇게 기업이 필요한 재료를 적절한 시기에 적절한 가격에 적절한 양만큼 구매하고 관리하는 과정을 구매 SCM이라고 하죠. 엠로는 국내 SCM (Supply Chain Management) 솔루션 국내 1위입니다. 삼성, 현대차, 한화, CJ 등 국내 내로라하는 그룹에 모두 납품하고 있고요.

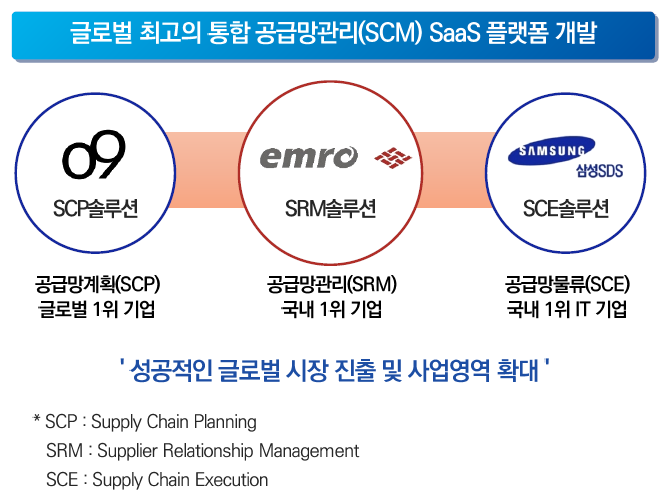

SCM은 다시 세부적으로 SCP (계획), SCE (실행, 물류), SRM (구매, 공급망 관리)으로 구분이 되는데 엠로의 주력은 SRM입니다.

1. SCP (Supply Chain Planning): 공급망 계획

SCP는 공급망의 다양한 요소들을 계획하고 최적화하는 데 초점을 맞춥니다. 여기에는 수요 예측, 생산 계획, 재고 계획 등이 포함됩니다.

- 수요 예측: 미래에 얼마나 많은 제품이 필요할지 예측합니다.

- 생산 계획: 예측된 수요를 바탕으로 생산 일정을 잡습니다.

- 재고 계획: 적절한 재고 수준을 유지하기 위한 계획을 세웁니다.

2. SCE (Supply Chain Execution): 공급망 실행, 물류

SCE는 계획된 공급망 활동을 실제로 실행하고 관리하는 데 초점을 맞춥니다. 여기에는 주문 처리, 물류 관리, 창고 관리 등이 포함됩니다

- 주문 처리: 고객 주문을 처리하고, 제품을 준비하여 배송합니다.

- 물류 관리: 제품이 고객에게 전달되는 전체 운송 과정을 관리합니다.

- 창고 관리: 재고를 저장하고, 필요한 경우 재고를 이동시킵니다.

3. SRM (Supplier Relationship Management): 공급업체 관계 관리

SRM은 공급업체와의 관계를 관리하고 강화하는 데 초점을 맞춥니다. 좋은 공급업체 관계는 안정적인 재료 공급과 품질 향상에 도움이 됩니다.

- 공급업체 평가: 공급업체의 성과를 평가하고, 신뢰할 수 있는 공급업체를 선택합니다.

- 계약 관리: 공급업체와의 계약 조건을 협상하고 관리합니다.

- 관계 강화: 공급업체와의 협력을 통해 상호 이익을 도모합니다.

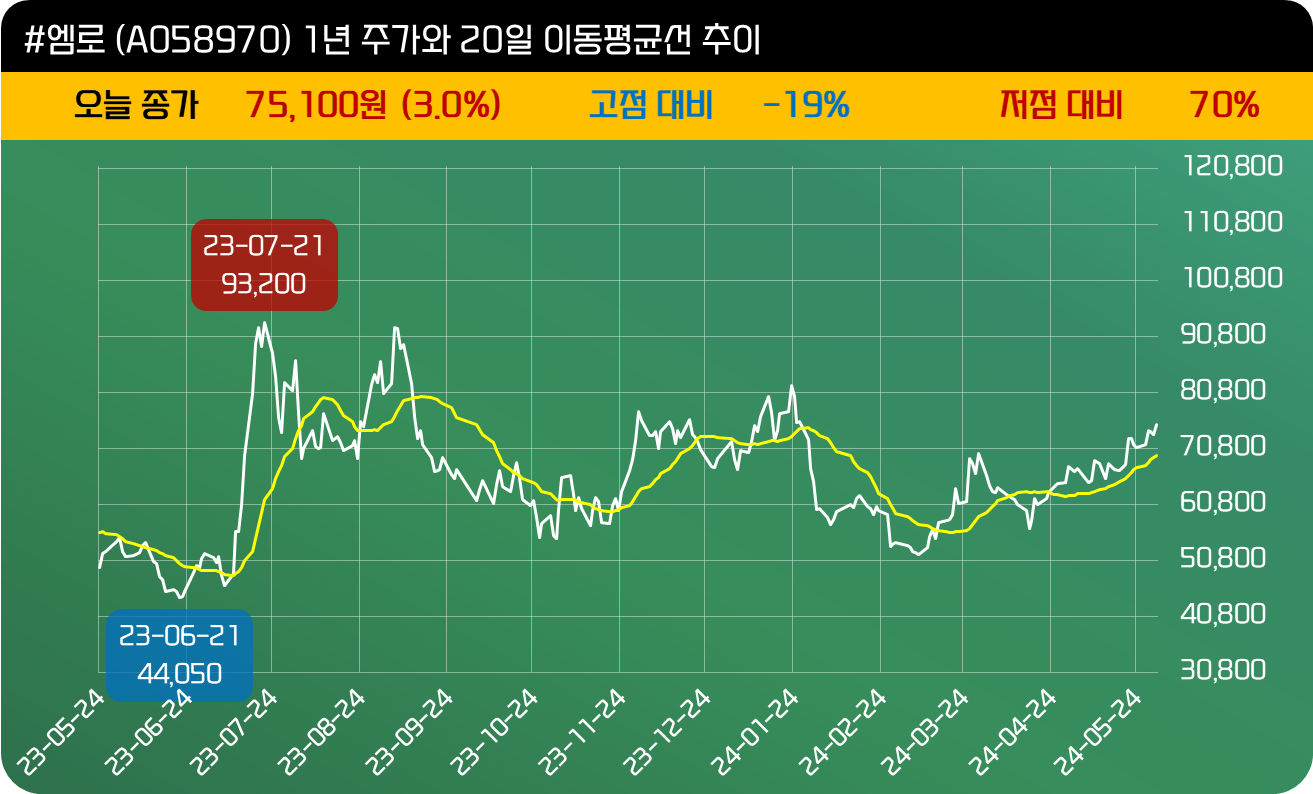

엠로는 23년 3월 15일 삼성SDS가 기존 최대주주의 지분을 29,862원에 374만주 (33.4%) 인수하면서 최대주주가 되었습니다. 추가로 전환사채 70억원, 신주인수권부사채 95억원을 인수하여 삼성SDS는 총 1,285억원을 투자하여 지분 37%를 확보하였고요. 참고로 전환사채와 신주인수권부사채 행사가는 25,717원입니다. 현재 주가를 감안하면 행사를 안 할 이유가 없는 상황이죠.

엠로가 SRM 부문 국내 1위라면 삼성SDS는 SCE 부문 국내 1위 업체입니다. 삼성SDS가 사업의 시너지를 위해 엠로를 인수했음을 짐작할 수 있죠.

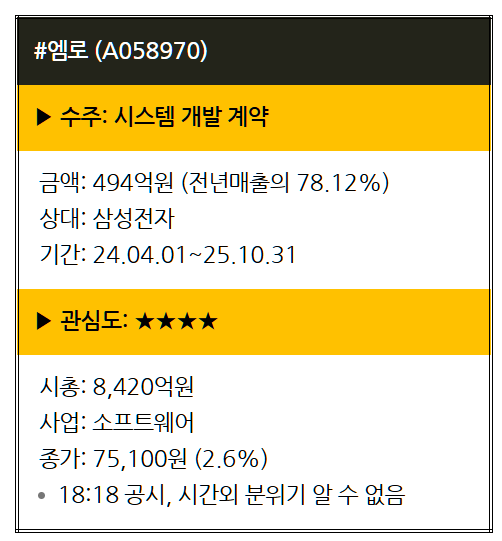

이번에 엠로는 삼성전자와 494억원 규모의 시스템납품 계약을 체결했습니다. 이는 지난해 매출 632억원의 78%에 해당하는 큰 계약입니다. 올해 4월부터 내년 10월까지 약 1년 반 동안 납품하니 연환산으로 따져도 330억원으로 지난해 매출의 절반이 넘습니다.

다만 5월 23일 한국투자증권의 NDR 자료에도 국내 최대기업과의 SRM 프로젝트에 최종 선정되었다는 내용이 포함되어 있어 삼성전자로부터의 수주는 이미 알려졌다고 봐야 합니다. 중요한 것은 이 프로젝트가 단순히 1회성으로 끝나는 것이 아니라 해외 진출을 위한 레퍼런스로 작용할 수 있다는 점이겠죠.

지난해 23년 5월 11일에는 엠로의 사업 방향에서 중요한 발표가 있었습니다. 삼성에스디에스가 미국 공급망플랫폼 선도기업인 오나인솔루션즈, 엠로와 전략적 협력 관계를 구축한다고 밝힌 것인데요. 엠로가 잘하는 SRM을 SaaS 형태로 공동 개발하여 판매하기 위함입니다.

소프트웨어는 고객의 요청에 따라 제품을 개발하여 한 번에 납품하는 온프레미스 방식과 클라우드에서 구독형으로 제공하는 SaaS (Sofrware as a Service)로 나뉘는데요. 사업의 안정성과 수익성 측면에서 SaaS 방식이 더 유리합니다.

참고로 오나인솔루션즈는 산지브 시두 회장과 차크 카테무칼라가 2009년 설립한 회사로 AI기반 디지털 통합 플래닝 SaaS 플랫폼을 제공하는 회사입니다. 글로벌 SCP부문 1위 업체고요. 22년 투자를 유치하면서 27억 달러의 가치를 평가받기도 했습니다.

코로나 사태를 겪으면서 기업들은 공급망 관리의 중요성을 절감하게 되었습니다. 이에 AI로 관리되는 공급망 관리 프로그램의 수요가 크게 증가할 수 있는 상황에서 삼성에스디에스, 엠로, 오나인솔루션즈가 손을 잡고 SaaS 시장을 적극 공략하는 것입니다.

한국은 SCM 시장이 23년 기준 4천억이 조금 넘는 수준으로 시장이 작습니다. 그런데 전세계 시장은 25조원입니다. 미국을 먼저 공략을 계획인데 미국의 시장만 해도 11조원을 넘고요. 글로벌 SCP 1위 오나인솔루션즈와 협업하여 SaaS 시장에 진입하는 것은 그래서 의미가 있어 보입니다.

24년 초 개발이 완료되어 영업을 할 것이라고 했는데 아직은 전해지는 소식이 없습니다. 현재 수주잔고가 꾸준히 증가하고 있고 삼성전자향 대규모 수주가 나온 가운데 해외 진출까지 가시화된다면 엠로의 주가가 더 올라갈 가능성은 있어 보이네요.

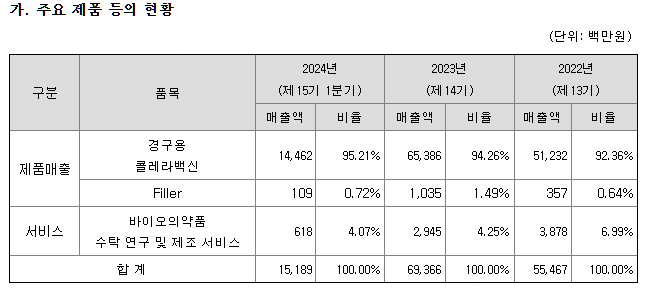

유바이오로직스는 백신을 개발하고 제조하는 백신 사업과 바이오의약품에 대한 CRMO (Contract Research and Manufacturing Organization, 수탁 연구 및 제조) 사업을 영위하는 회사입니다. 24년 1분기 기준 백신사업부 매출이 145억원으로 전체 매출의 95.21%를 차지하고 있습니다.

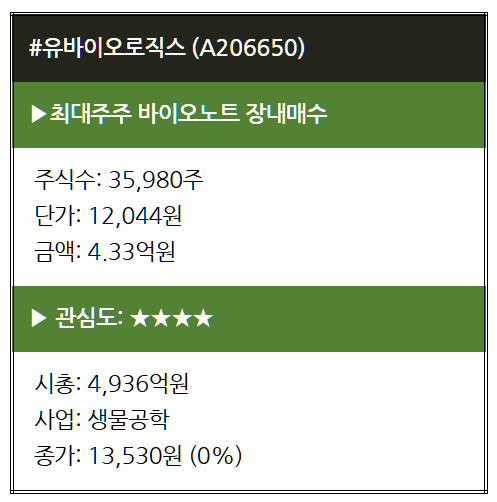

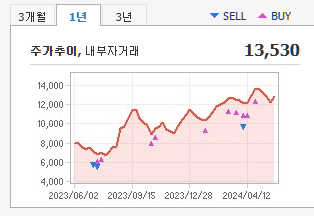

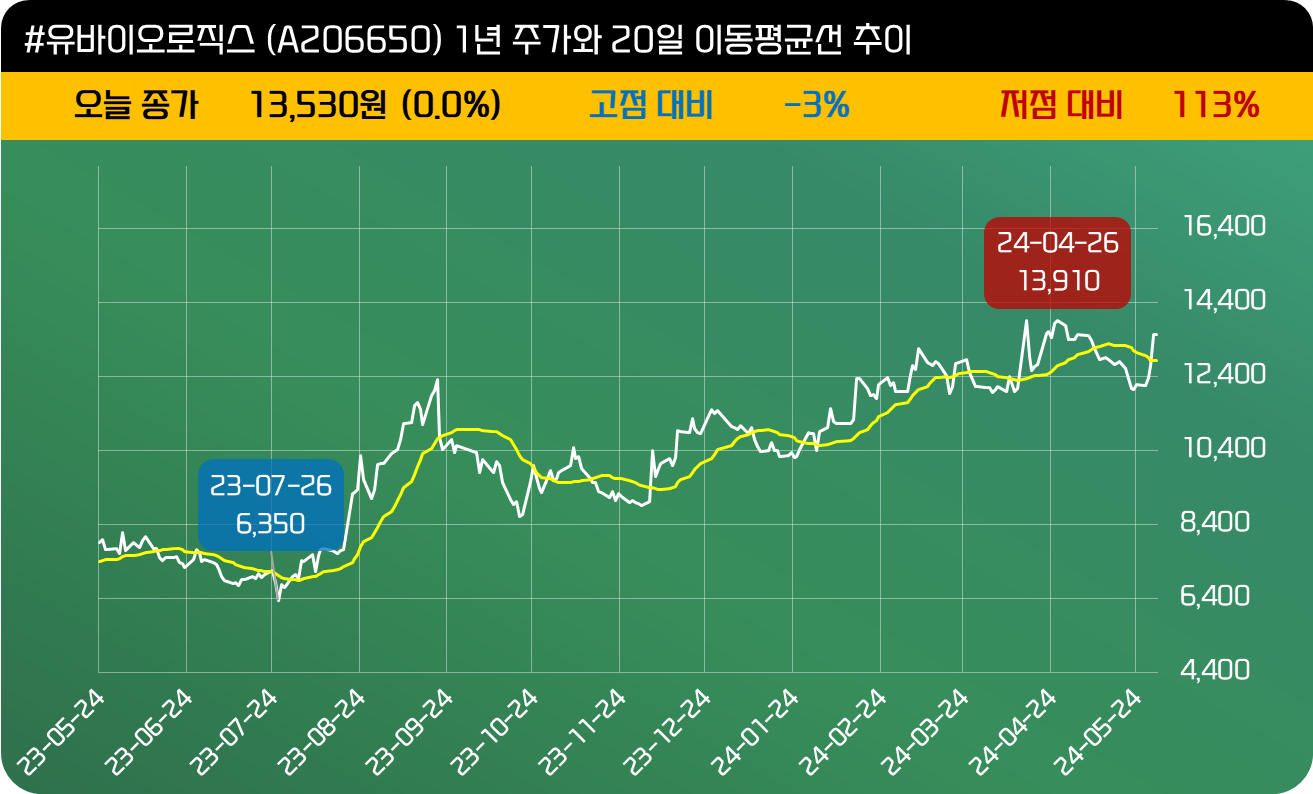

지난 4월 12일에도 최대주주 바이오노트의 대규모 장내매수로 소개한 적이 있었는데요. 최대주주 장내매수가 계속적으로 이뤄지고 있습니다. 주가 흐름을 보면 12,000원 정도에서는 지속적으로 매수를 하는 것 같습니다.

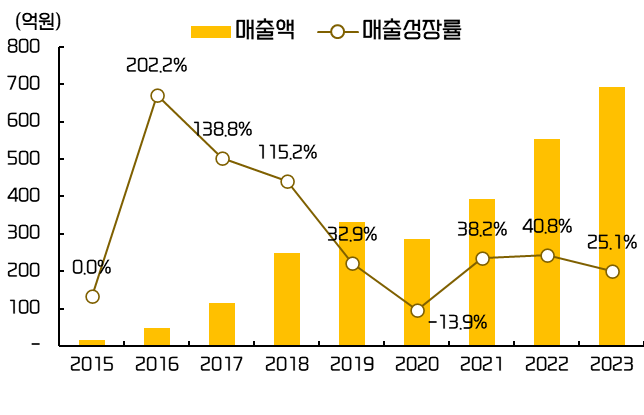

유바이오로직스는 경구용 콜레라 백신 글로벌 1위 기업으로 유니세프 수요량의 80% 이상을 공급하고 있습니다. 콜레라 백신 수요는 WHO의 'Ending Cholera 2030' 전략에 따라 지속적으로 늘어날 전망입니다. 실제 유바이오로직스의 매출액은 코로나 시기를 제외하면 역성장 없이 꾸준하게 성장을 이어오고 있습니다.

유바이오로직스는 춘천에 1, 2공장과 기업부설연구소를 보유하고 있는데요. 1공장은 콜레라백신 3,300만 도즈/연을 생산할 수 있는 공장이고 최근 준공된 2공장은 장티푸스 백신, 수막구균 백신, 면역증강제, 전달단백질 등을 생산할 수 있는 설비입니다.

경쟁사인 사노피의 자회사 Shantha가 콜레라백신 생산을 중단하면서 경쟁사가 없어졌는데 유니세프가 원하는 콜레라 백신은 지속적으로 늘고 있고있습니다. 실제 유바이오로직스의 수주물량은 22년 3,110만 도즈, 23년 3,600만 도즈에서 24년 4,933만 도즈로 늘었고요. 여기에 경쟁사가 없어 단가를 높이기에도 유리한 상황입니다.

24년 수주에 대응하기위해 유바이오로직스는 추가로 콜레라백신 3,300만 도즈/연을 생산할 수 있는 2공장을 증설했습니다. 빌&멜린다 재단에서 500만 달러를 무상 지원받아 1공장을 구축했는데 2공장 역시 같은 재단에서 890만 달러를 무상 지원받았습니다.

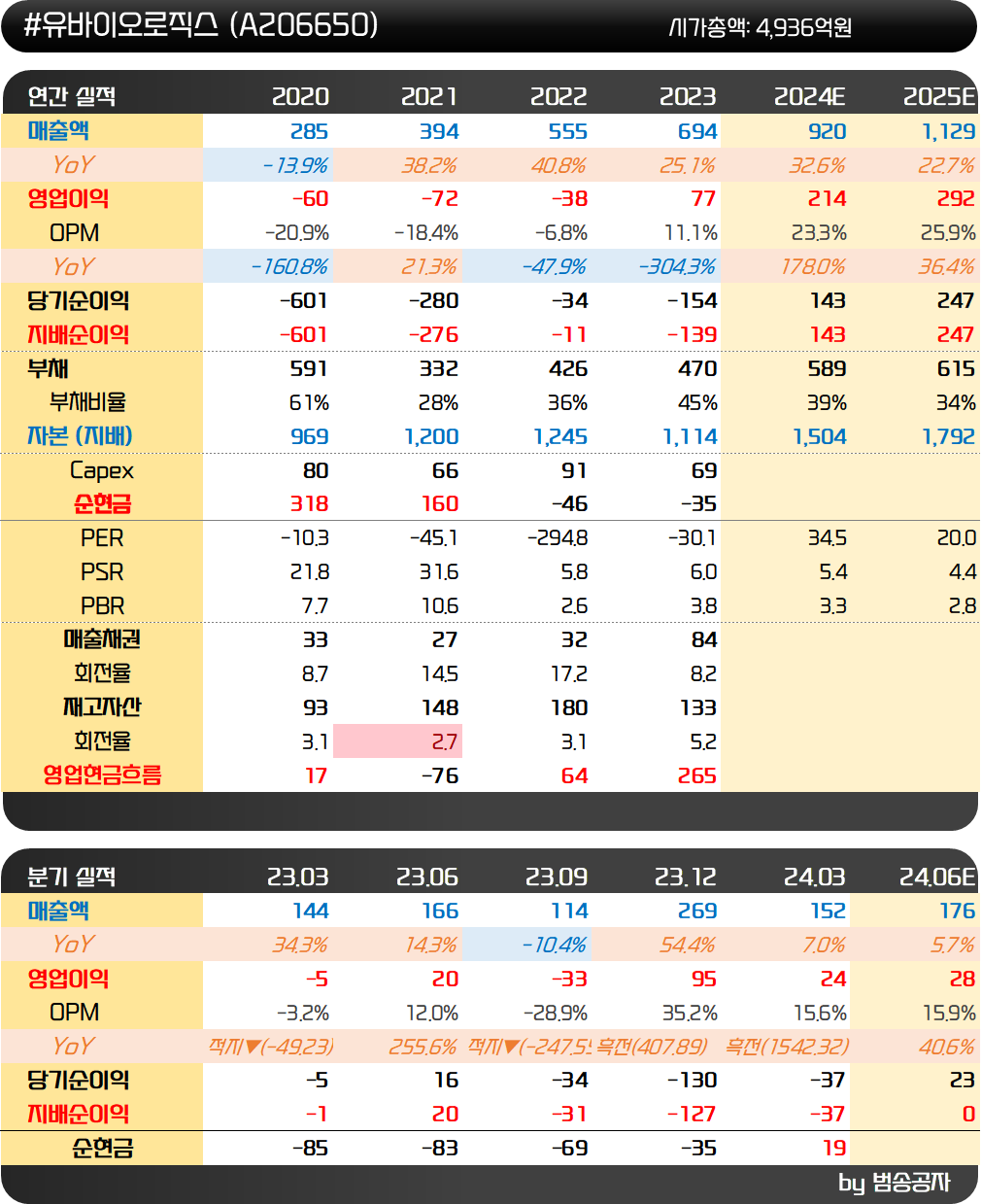

유바이오로직스의 23년 4분기 실적을 보면 놀라운데요. 매출액 269억원에 영업이익 95억원으로 영업이익률이 35.2%가 나왔습니다. 직전 3년간 적자를 기록했었고 직전 분기 실적도 그렇게 좋은 것은 아니었습니다. 그런데 4분기에 매출액 레벨이 높아지자 영업레버리지 효과가 나타남을 보인 것입니다. 연간으로 매출 레벨이 높아진다면 영업이익률이 급격하게 개선될 수 있음을 보여주는 것이죠.

24년 1분기에도 좋은 실적 흐름이 이어집니다. 매출액 152억원, 영업이익 24억원, 영업이익률 15.6%를 기록하면서 전년동기 (매출액 144억원, 영업적자 -4.5억원) 대비 흑자전환에 성공했습니다.

유니세프에서는 장기적으로 콜레라 백신 연 9천만 도즈 생산을 요청하고 있어 유바이오로직스도 이에 맞춰 생산시설을 늘리고 있습니다. 원액 기준 기존 3,300만 도즈에서 24년 5월 6,600만 도즈로 증설 완료했고 완제공장은 25년 하반기까지 4,200만 도즈를 추가로 늘려 총 8,200만 도즈 Capa를 구축할 예정입니다. 올해 증설로 24년 매출액과 영업이익이 점프한 이후 26년까지 콜레라 백신만으로도 성장이 나온다는 얘기죠.

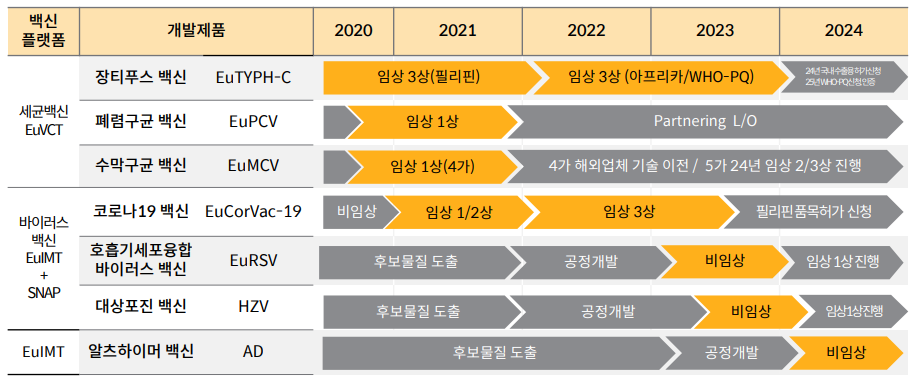

장티푸스 백신 (EuTCV, 임상3상 중) 은 필리핀 내 임상 3상을 완료했으며, 아프리카 지역 내에서 추가로 임상 3상을 진행하고 있어 가장 개발이 빠른 상황입니다. 장티푸스 예방 백신의 유니세프 공공 조달 시장 규모는 약 800억원 안팎입니다. 26년말 공공조달 시장 진입이 가능할 것으로 보고 있는데 콜레라 백신 이후 추가 성장동력입니다.

유바이오로직스는 수막구균 백신 (EuMCV5, 임상 1상 중)도 개발 중인데요. 5가 수막구균 예방 백신은 미국 화이자, 인도세럼연구소 정도가 상용화에 성공한 상황입니다. 세계적으로 수막구균 예방 백신의 공공 및 사설 시장 규모는 3.5조~4조원 수준으로 굉장히 크기에 개발 상황에 주목할 필요가 있어 보입니다.

최대주주인 바이오노트는 방향성만 보고 지분을 늘리는 것 같습니다. 3월 4일 이후 꾸준하게 지분을 늘리고 있는데요. 글로벌 기관과의 협업을 통해 안정적이고 확실한 실적 성장이 나타날 회사이기에 눈여겨보고 있어야 할 회사 같습니다.

엘비세미콘은 국내 대표적인 OSAT(Outsourced Semiconductor Assembly and Test) 기업입니다. OSAT는 반도체 후공정에서 반도체 칩과 메인보드를 연결하고 칩을 보호하기 위한 공정과 반도체칩을 테스트하는 기업을 의미하죠. 본사와 자회사 LB루셈에서 반도체 후공정을 담당하고 있는데요. LB루셈은 지분 48.78%를 보유한 상장 자회사로 DDI (디스플레이 구동칩)의 후공정 패키징을 주로 담당하고 있습니다.

지분 60%를 보유한 엘비리텍을 통해 2차전지 양극재 원료인 코발트, 니켈, 망간, 리튬 등을 재활용, 재생산, 재사용하는 사업도 진행하고 있고요. 블랙파우더를 생산하는 엘비리텍은 향후 본격적으로 폐배터리가 나오는 5~10년 이후를 기대하고 있습니다.

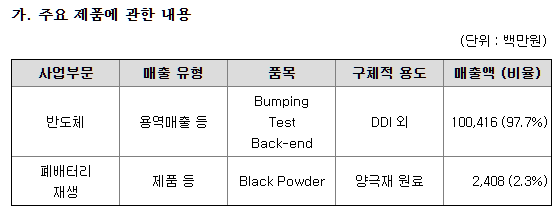

24년 1분기 기준 매출액을 보면 반도체가 97.7%로 압도적입니다. 엘비세미콘은 반도체 중에서도 비메모리반도체의 후공정을 담당하고 있습니다. 비중이 가장 큰 것은 DDI (디스플레이 구동칩)과 PMIC (전력반도체), 카메라 이미지센서 (CIS) 등의 후공정 사업도 영위하고 있습니다.

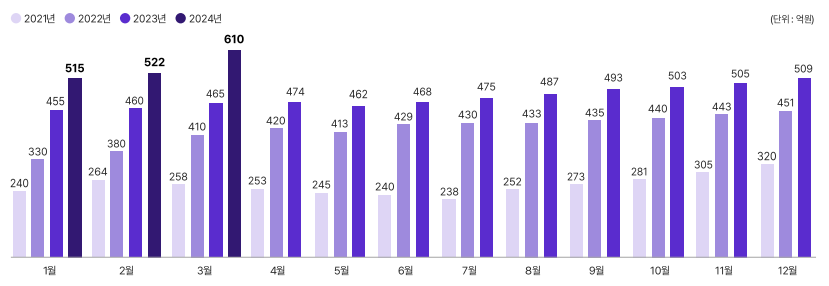

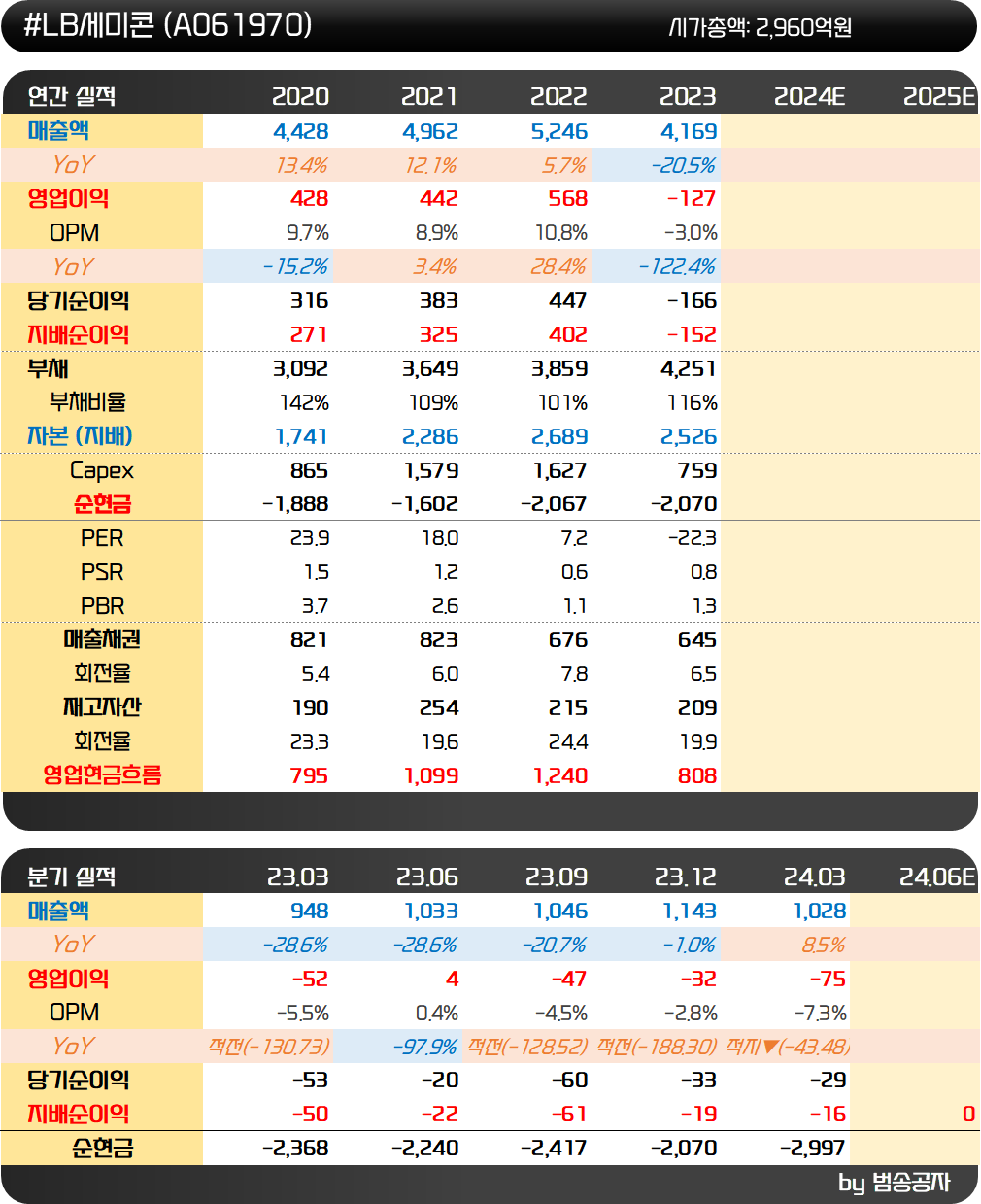

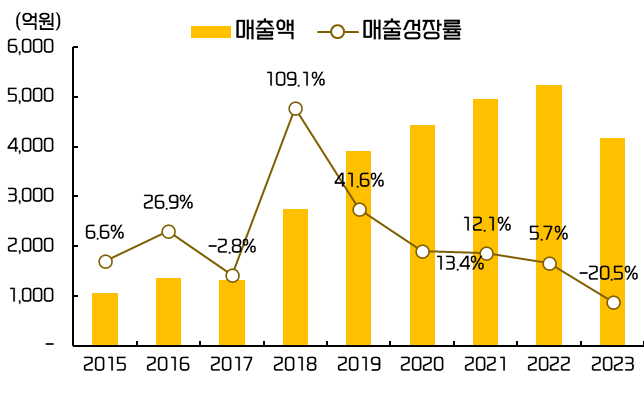

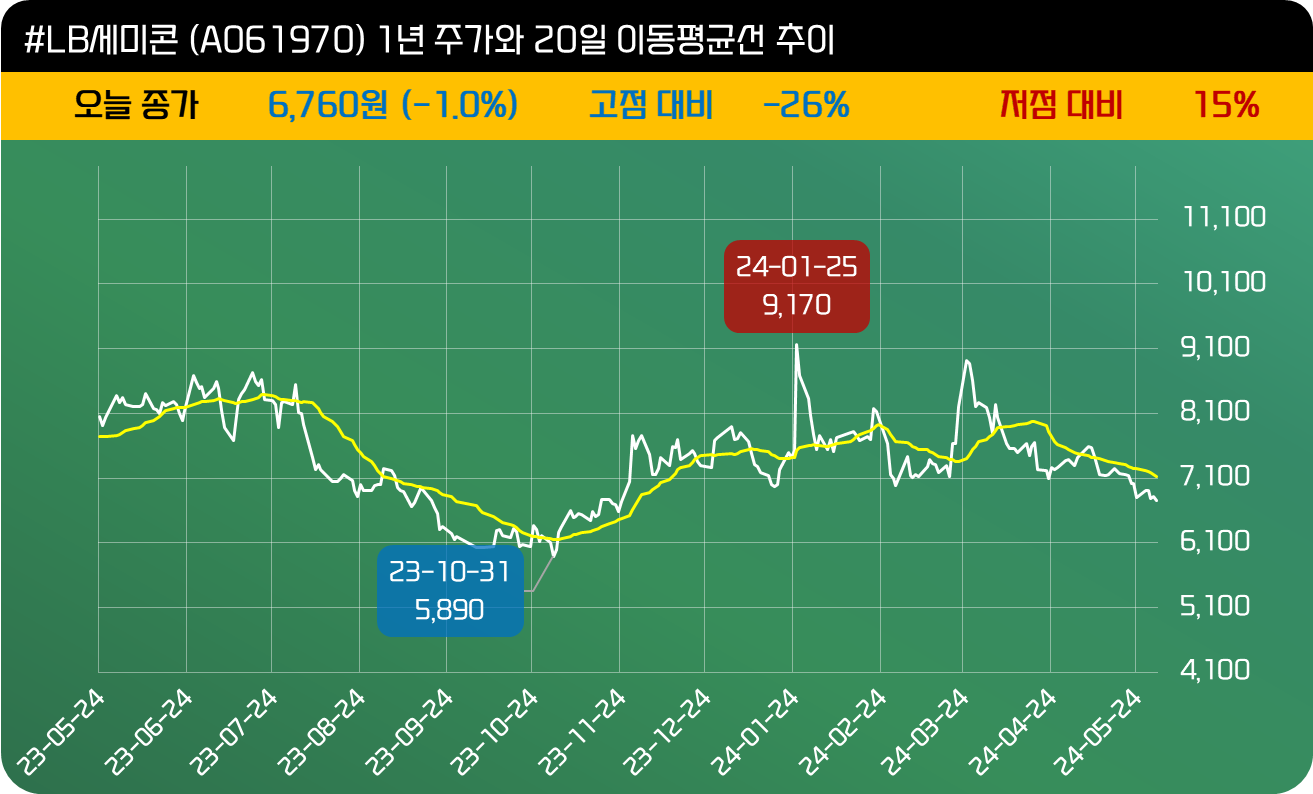

주력이 DDI 쪽이다보니 코로나 이후 IT기기 수요가 좋을 때 실적이 급증했다가 23년 들어서 매출액이 -20.5%, 영업이익은 568억원에서 -127억원 적자로 실적이 크게 부진했습니다. 주가도 오랫동안 쉬었고요.

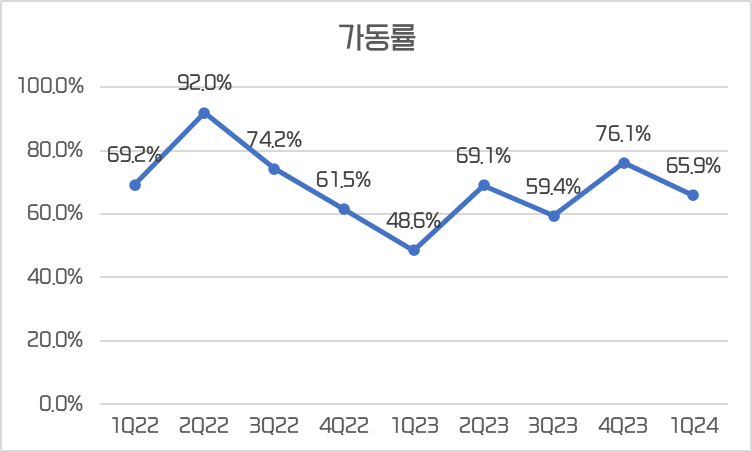

주력인 범프 사업의 가동률을 보면 22년 74.2%에서 23년 62.6%로 크게 하락했습니다. 하지만 23년 하반기로 갈수록 조금씩 회복하는 모습을 보였고요. 1분기는 비수기임에도 24년 1분기 가동률이 65.9%까지 높아져 조금씩 업황 개선에 대한 기대를 높이는 것 같습니다.

차세대 아이패드 모델에 OLED를 탑재하는데 아이패드의 DDI 후공정은 LB세미콘이 담당하고 있어 아이패드 출시에 따른 수혜가 기대됩니다. 맥북에도 OLED 탑재가 예정되어 있어 장기적으로도 긍정적이고요.

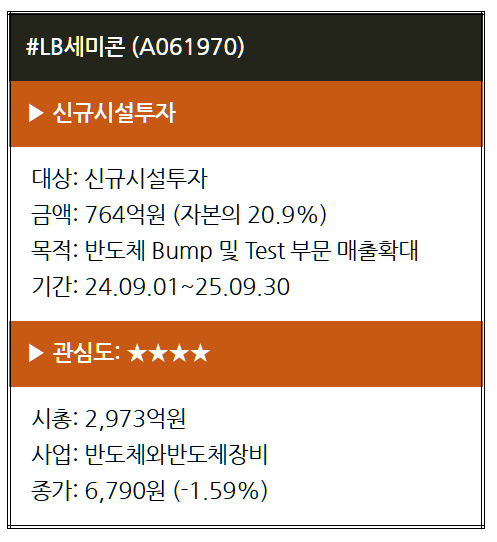

LB세미콘은 764억원의 시설투자 공시가 나왔는데요. 반도체 범프 및 테스트 공정을 위한 시설 투자입니다. LB세미콘은 2018년부터 상당히 공격적인 Capex 투자를 이어오고 있는데요. 18~23년까지 6년간 집행한 Capex 규모만 6,713억원에 달합니다. 현재 LB세미콘의 시가총액은 2,960억원, 자본총계는 3,636억원임을 감안하면 정말 막대한 투자를 이어왔음을 알 수 있습니다.

막대한 Capex투자에 힘입어 매출액도 2017년 1,318억원에서 2022년 5,246억원으로 4배가량 증가할 수 있었고요. 그런데 22년 사상최대 Capex인 1,627억원을 투자했음에도 23년 매출액은 오히려 역성장했습니다. 그런데도 올해 1분기 Capex가 898억원이었고 2분기에도 대규모 투자공시가 나온 겁니다.

적자를 보고 경영상황이 좋지 않음에도 과감한 투자를 보인다는 것은 반대로 앞으로 영업상황이 턴어라운드 할 가능성이 굉장히 높다는 것을 시사하는 것 같습니다. 김남석 대표는 27년 기준 매출액 1조원을 목표로 제시하고 있는데 24년 2분기부터의 영업상황을 잘 봐야 하는 상황입니다.

이번에 발표한 Capex 투자가 정확하게 어떤 방향인지는 잘 모르겠습니다. SK하이닉스향으로 들어가는 CU Pillar (구리 기둥) 공정이라는 얘기도 있는데요. 이게 맞다면 엘비세미콘은 레거시 반도체 회복의 수혜도 기대할 수 있습니다. SK하이닉스가 HBM 공정에 집중하면서 기존 레거시 공정의 후공정은 외부로 돌리고 있는데 그 과정에서 엘비세미콘의 수주를 기대하는 것이기 때문입니다.

올해 전방산업 동향을 보면 실적 턴어라운드의 가능성이 높아 보입니다. 2분기부터 실적이 좋아지는데 추가 투자를 통한 성장까지 모색한다는 점에서 슬슬 관심을 가져야 할 단계가 아닌가 생각이 됩니다.

가치투자클럽를 구독하고

콘텐츠를 확인해보세요!