헤더영역

투자 정보

컨텐츠영역

[선별종목] 24.08.12 (월) 경동나비엔, 크래프톤, 원익QnC, 코스메카코리아

[이 공시 아직 안 봤어요?] 24.08.12.. : 네이버블로그 (naver.com)

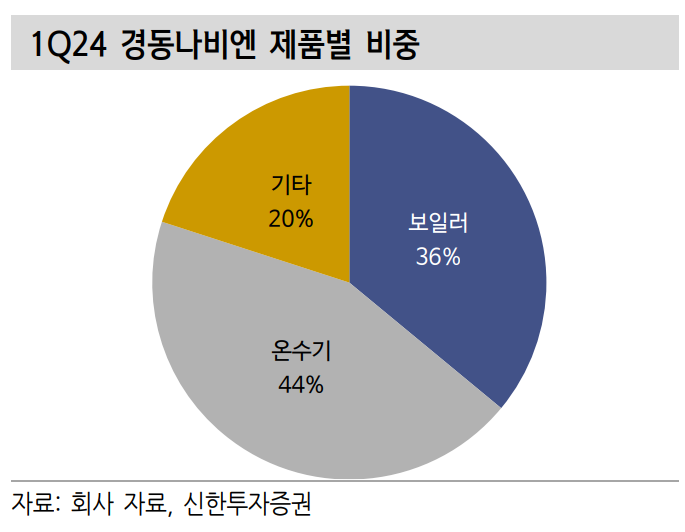

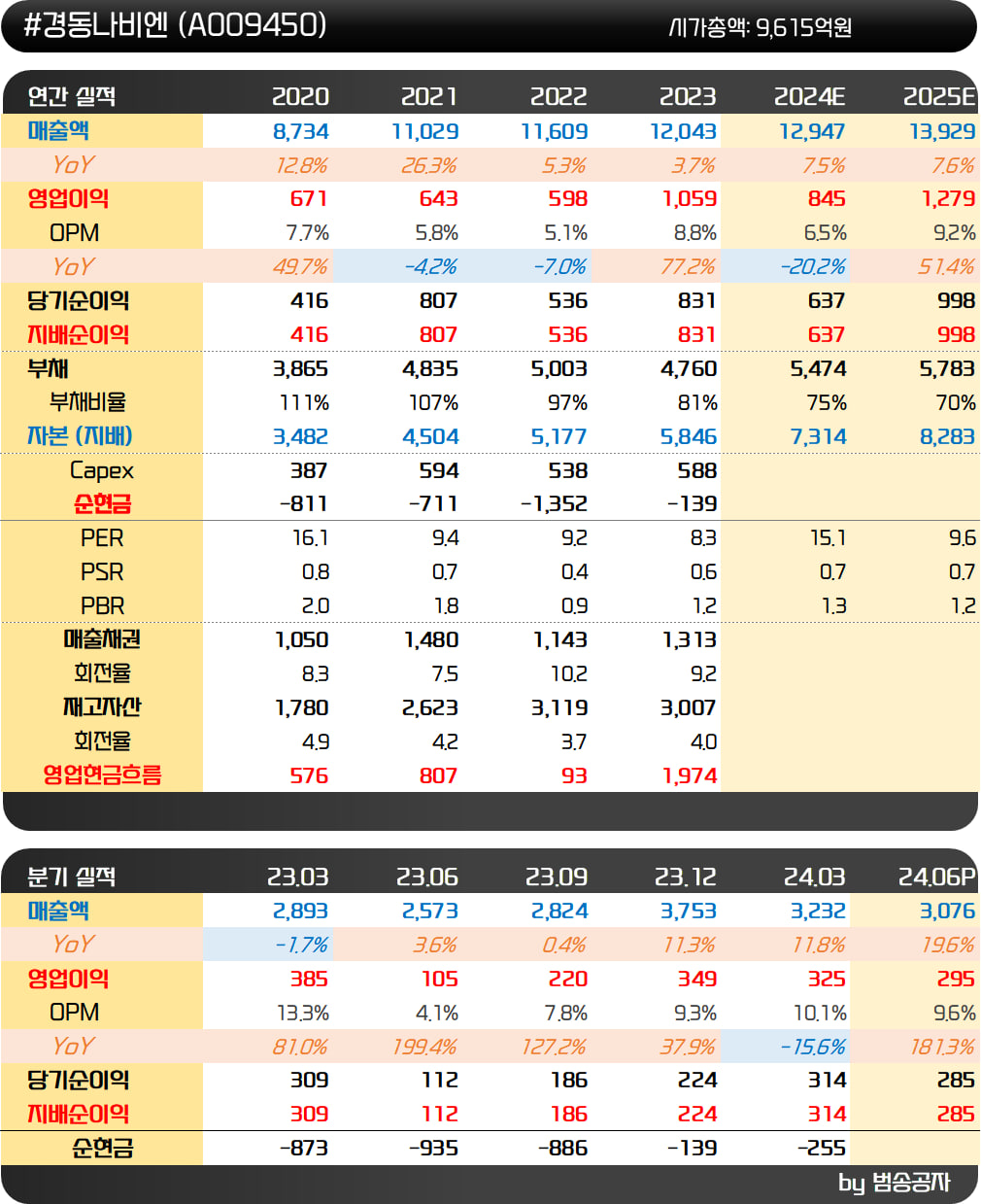

경동나비엔은 지난 7월 19일 선별종목에 들었습니다. 대규모 시설투자 공시로 관심을 가졌던 종목입니다. 경동나비엔은 난방용 보일러와 온수기 사업으로 유명한 회사죠. 지난번 26년 2월 완공을 목표로 서탄공장을 증설하는 공시를 발표했습니다. 투자금액은 1,383억 원으로 자본의 24% 수준이었습니다.

현재 서탄공장은 회사 전체 생산능력의 95%를 담당하는 공장으로 1분기 기준 가동률은 92%에 달합니다. 서탄공장의 Max Capa에 도달하면서 추가 증설이 들어갔다고 볼 수 있는 부분이죠.

경동나비엔의 수출은 24년 1분기 2,207억 원으로 전체 매출의 70%에 달합니다. 지난해 1분기 수출액이 1,812억 원이었으니 20% 이상 증가한 겁니다. 수출 비중도 지난해 1분기 64% 수준에서 상승했고요. 그만큼 수출 상황이 좋은 겁니다. 국내는 점유율 40% 수준으로 1위이긴 한데 성숙 시장이라 큰 변화는 없고요.

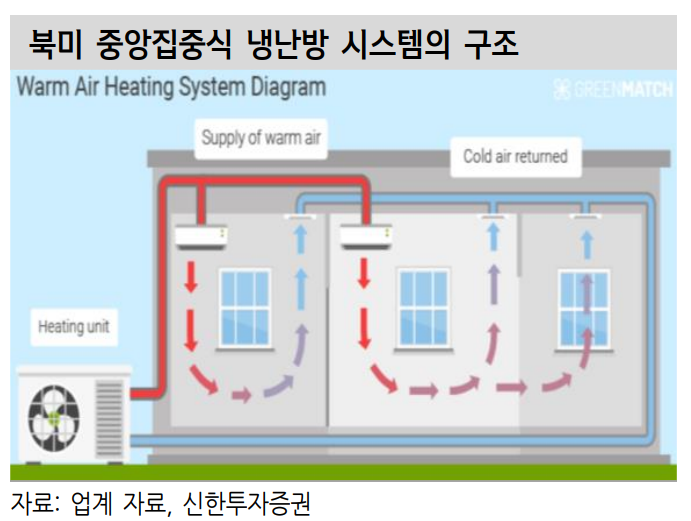

미국 시장은 우리나라와 다르게 중앙집중식 냉난방 시스템을 가지고 있습니다. 이를 HVAC ( Heating, Ventilation & Air-Conditioning)이라고 하는데요. 위의 그림처럼 외부에 냉난방 시스템을 두고 실내로 냉난방된 공기를 주입한 후 다시 재흡입하는 방식입니다.

HVAC은 구동 시스템을 의미하고 이를 구현하기 위한 냉난방기기는 다양하게 존재합니다. 난방기기는 보일러, 히트펌프, 퍼니스가 있고 냉방기기는 에어컨과 히트펌프가 있습니다. 히트펌프는 외부 환경에서 열을 추출하는 방식으로 냉난방에 모두 사용되는 것이 특징적이죠.

경동나비엔은 북미 수출의 중심이 기존에는 온수기였습니다. 북미 시장 온수기 1위를 기록할 정도죠. 23년 11월에는 콘덴싱 하이드로 퍼니스 제품을 출시하며 북미 HVAC 시장 공략에도 나섰습니다.

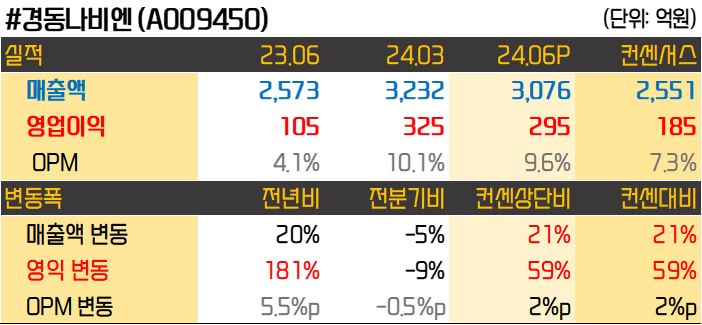

온수기 업체니 겨울이 성수기인데요. 2분기 실적도 매출액 3,076억 원, 영업이익 295억 원으로 1분기 못지않은 실적을 기록했습니다. 전년동기 대비해서는 각각 20%, 181% 증가한 수치입니다. 컨센서스를 보면 지난해 수준 매출액을 기대했는데 이를 큰 폭으로 상회했습니다.

좋은 실적 발표와 함께 주가는 +15% 상승했습니다. 실적이 좋았던 것은 북미 시장에서 온수기 매출이 호조를 보인 영향이라고 합니다. 좋은 실적을 기록하고 있는 것 = 신규 사업이 더해지는 상황을 보면 주가는 더 상승할 여지가 있어 보입니다. 이제 막 박스권을 돌파하여 신고가에 진입한 것도 긍정적이고요.

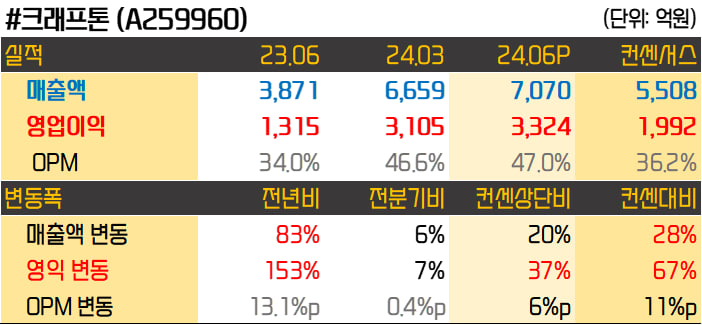

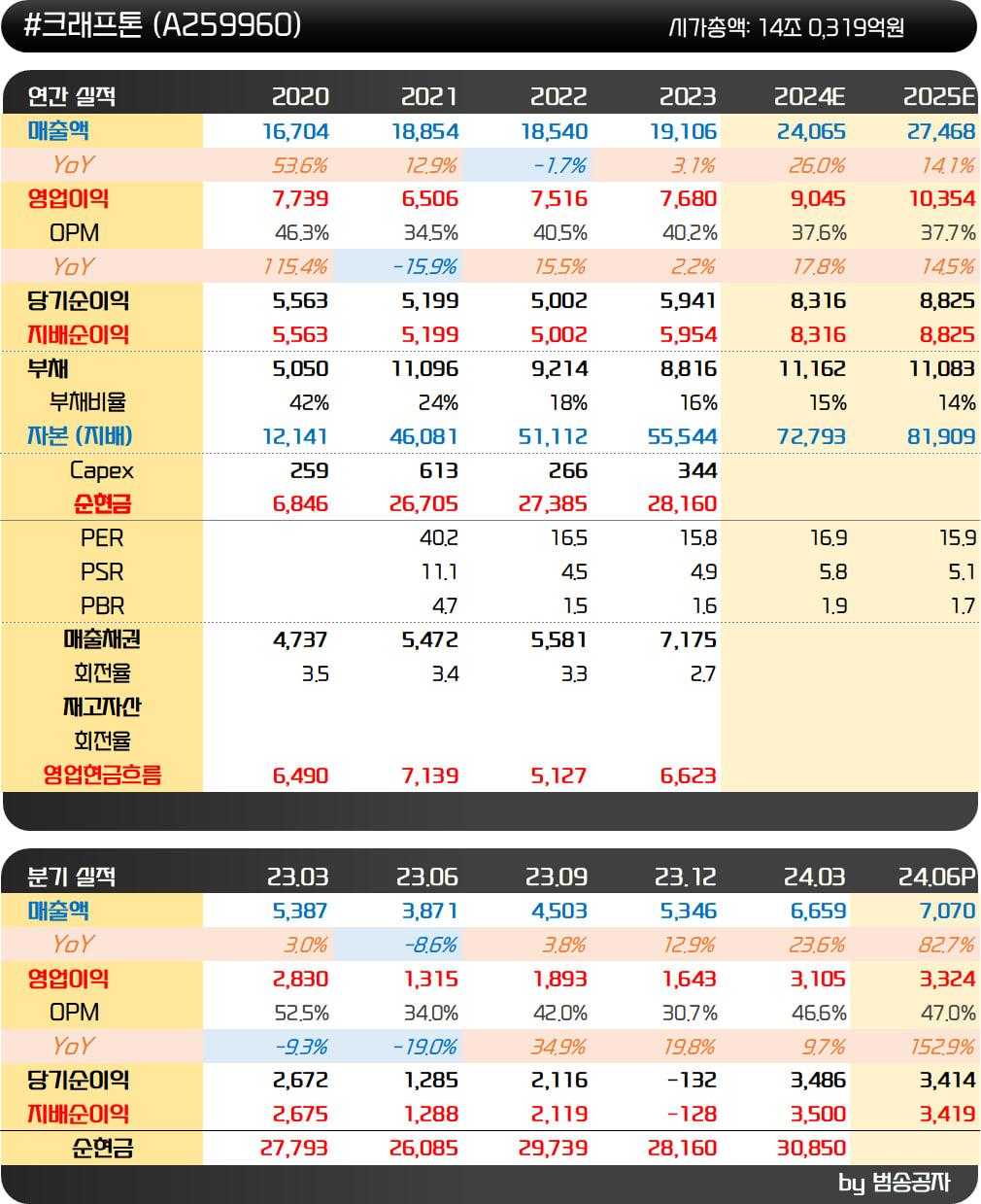

크래프톤은 올해 1월 26일 선별종목에 들었었는데요. 당시 컨센서스를 상회하는 23년 4분기 실적이 컨센서스를 각각 26%, 49% 상회하는 실적을 기록했습니다. 이후 5월 8일에 다시 한번 선별종목에 들었는데요. 다시 한번 컨센서스를 17%, 29% 상회하는 실적을 발표했고요.

그리고 이번 24년 2분기 실적은 매출액 7,070억 원, 영업이익 3,324억 원으로 컨센서를 각각 28%, 67% 상회했습니다. 컨센서스 상단도 매출액이 20%, 영업이익은 37%를 상회한 수치입니다. 컨센서스 대비 매출액이 이렇게 잘 나오기는 쉽지 않은데 놀라운 실적입니다.

여전히 배틀그라운드 PUBG IP가 건재함을 보여준 상징적인 실적이 아닌가 싶습니다. 세개 분기 연속으로 이렇게 좋은 성과를 냈으니 시장의 평가도 달라질 가능성이 높아 보이고요. 물론 1월 이후 계속해서 상승해 온 주가이기는 하지만 더 모멘텀을 받을 가능성이 있어 보입니다.

PUBG 매출이 계속 좋은 것은 맵업데이트와 콜라보레이션을 통한 유저들의 긍정적인 반응이 이어지고 있기 때문입니다. 논란이 있었던 뉴진스와의 콜라보도 잘 넘어간 것 같고요. 꾸준한 업데이트를 통해 트래픽이 지난해보다 좋게 유지되는 것이 좋은 실적의 원동력 같습니다.

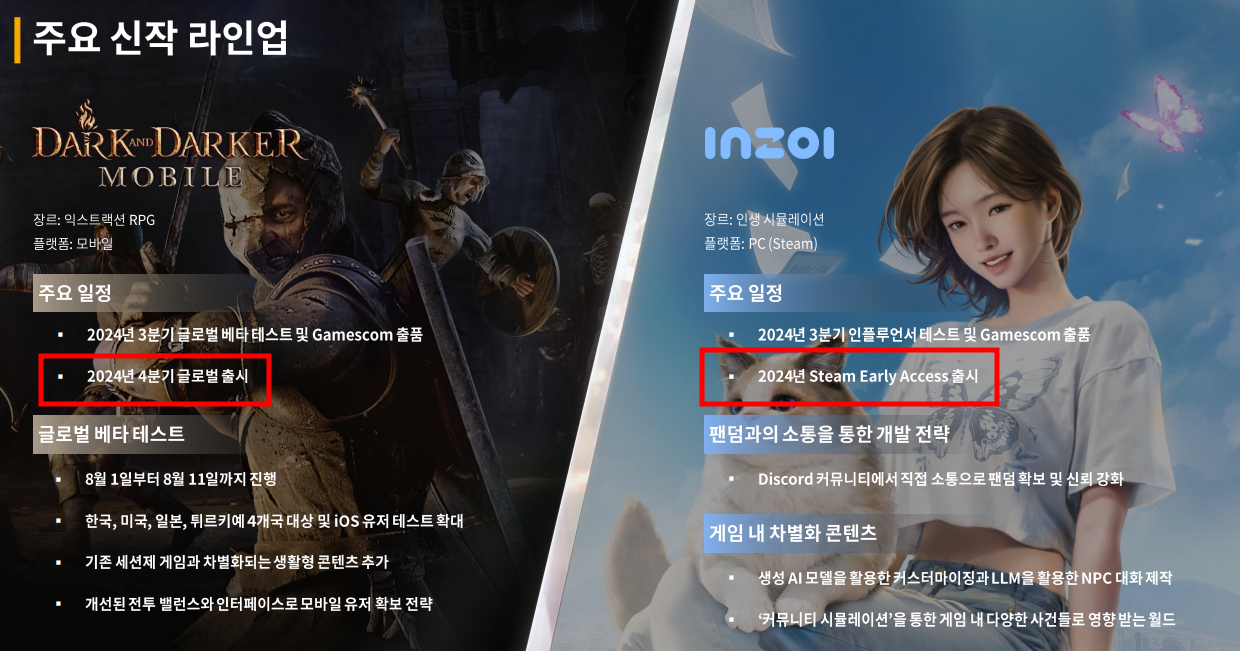

기존 IP가 건재한데 기대작들도 대기하고 있기 때문입니다. 올해 4분기에 드디어 다크앤다커 모바일을 글로벌로 출시한다고 하고 시뮬레이션 게임 인조이도 연내에 스팀 얼리 액세스로 공개할 예정이라고 밝혔습니다. 참고로 얼리 액세스는 아직 완성되지 않은 게임을 스팀 유저들에게 미리 공개하고 판매할 수 있도록 하는 프로그램입니다. 이를 통해 유저들의 피드백을 받아 게임을 개선해 나가게 되고요.

실적 발표 이후 증권사들의 목표주가 상향도 이어지고 있습니다. 그동안 기관의 관심이 크지 않고 외국인의 순매수만 이어졌는데요. 실적 발표 이후 기관 순매수와 함께 박스권을 뚫고 신고가 흐름을 기록하지 않을까 기대가 됩니다.

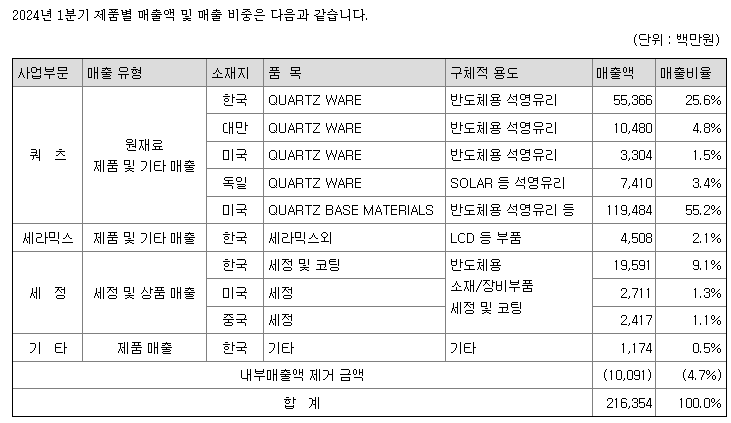

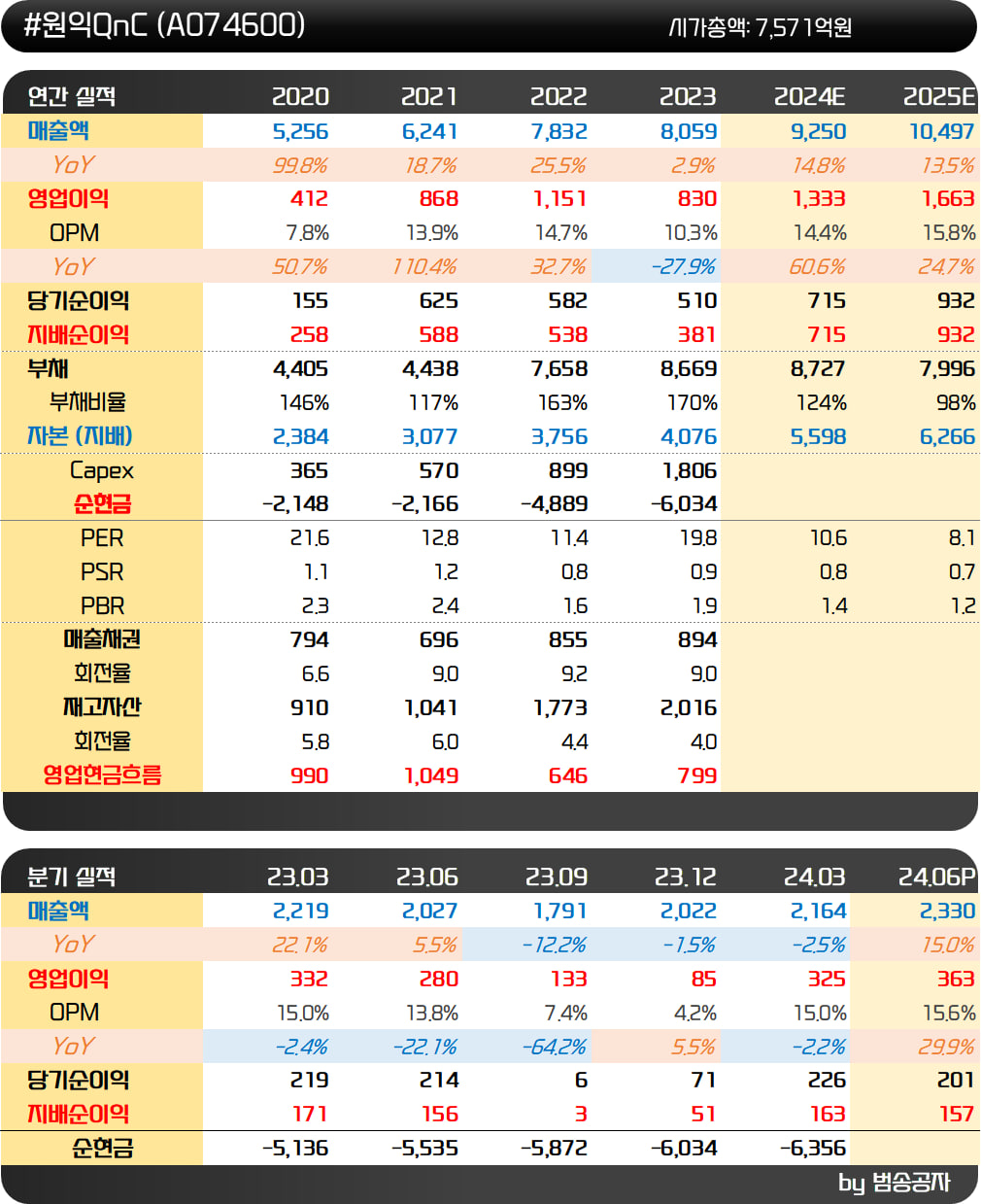

원익QnC는 쿼츠, 세라믹, 램프, 세정 및 쿼츠 원재료 등 5개 사업 부문을 영위하고 있습니다. 전방산업은 반도체, 디스플레이, 태양광 등이며 대부분 반도체로 나가고 있습니다.

반도체용 석영 유리는 (Quartz Ware 또는 Fabricated Quartz)는 반도체 제조공정 중 산화, 확산, 식각, 이온주입, 화학증착 공정에서 웨이퍼를 불순물로부터 보호하거나 이송하는 용기로 사용이 됩니다. 원익QnC 본사와 대만의 W.Q.T, 독일의 W.Q.E, 미국의 W.Q.I 법인에서 사업을 영위하고 있습니다.

19년 5월에는 실리콘 업체인 모멘티브를 인수하기 위해 SPC를 설립했습니다. SJL과 공동으로 SPC를 설립하여 원익QnC가 지분 50.1%를 보유하였죠. 이후 20년 1월 1일 MOMQ를 설립하여 모멘티브의 쿼츠 사업부를 인수했습니다. 22년 11월 1일에는 반도체용 석영도가니 전문 제조사인 일본의 Coorstek을 MOMQ를 통해 인수하였고요. 인수 후 사명은 Momentive Technologies Yamagata K.K로 변경했습니다.

위의 표에서 쿼츠 내에 미국으로 표시된 것이 MOMQ 매출입니다. 1분기 MOMQ는 매출액 1,195억 원, 영업이익 222억 원으로 매출액의 55.2%, 영업이익은 68.3%를 차지했습니다. 1분기에는 MOMQ를 비롯해서 전사 실적이 전년동기 대비해서 소폭 역성장이었고요.

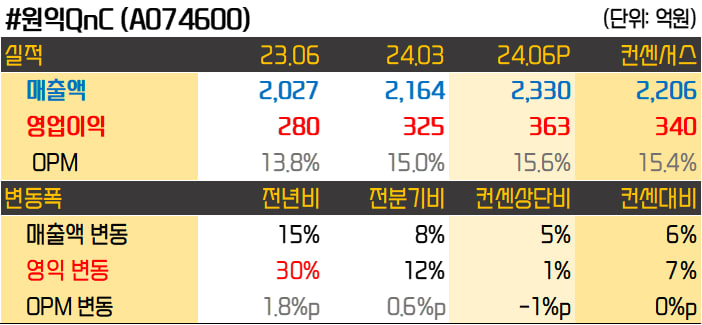

2분기는 매출액 2,330억 원, 영업이익 363억 원으로 각각 컨센서스를 6%, 7% 상회했습니다. 전년동기 대비해서는 15%, 30%가 증가했고요. 전분기 대비해서도 증가한 실적입니다.

삼성전자의 가동률이 회복되고 있다보니 당연히 실적 개선이 나오는 것 같은데요. 정확하게 사업부별 실적을 파악할 수 있는 것은 아니라 내용 확인이 필요해 보입니다.

모멘티브의 미국 시장 상장을 추진하는 것이 단기 모멘텀이자 장기로는 부담이 될 수 있는데요. 원익QnC 자체적으로도 증설을 진행하면서 실적 성장을 도모하는 것은 긍정적입니다.

아래 표를 보면 Capex 투자가 2022년 899억 원, 23년 1,806억 원으로 막대한 투자를 단행하고 있는데요. 대만과 구미에 증설을 통해 쿼츠 매출을 늘린다는 계획이라고 합니다. 23년 2,519억 원이었던 쿼츠 매출을 25년에는 4천억 원 가까이할 것으로 기대가 되고요.

주가는 6월을 정점으로 고점대비 30% 정도 조정이 나왔습니다. 여기서 크게 빠질 것은 아닌 것 같은데 장마감 후 실적 발표를 했는데 시간외에서 +1.74% 올라서 큰 반응은 없었습니다. 20일선을 뚫고 반등할 수 있을지 봐야겠습니다.

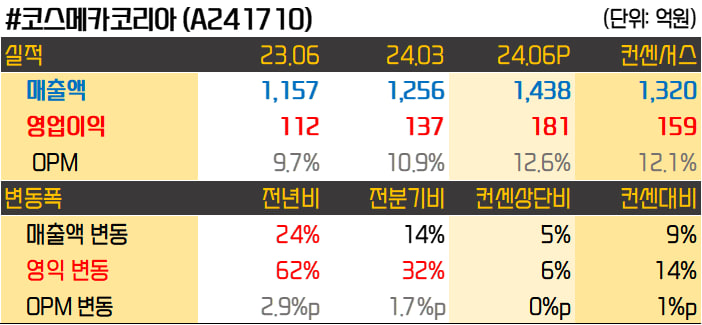

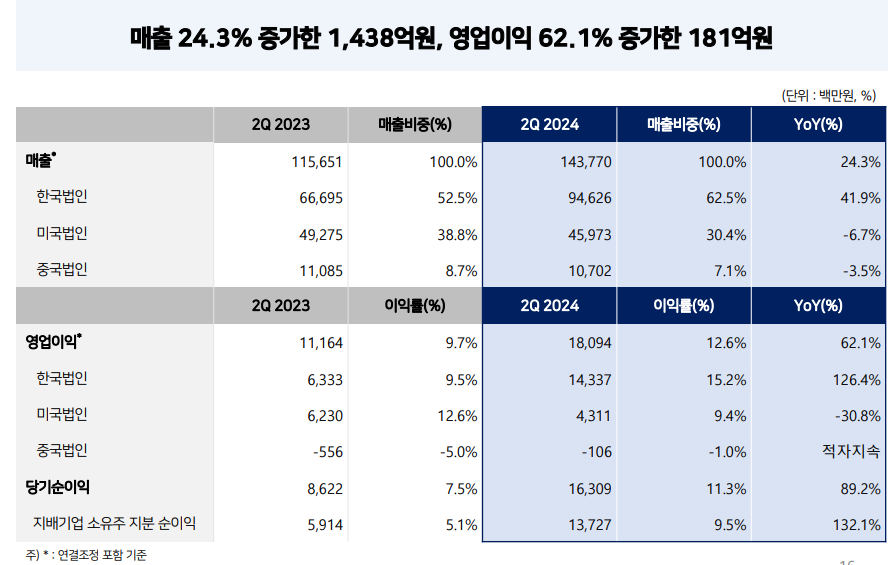

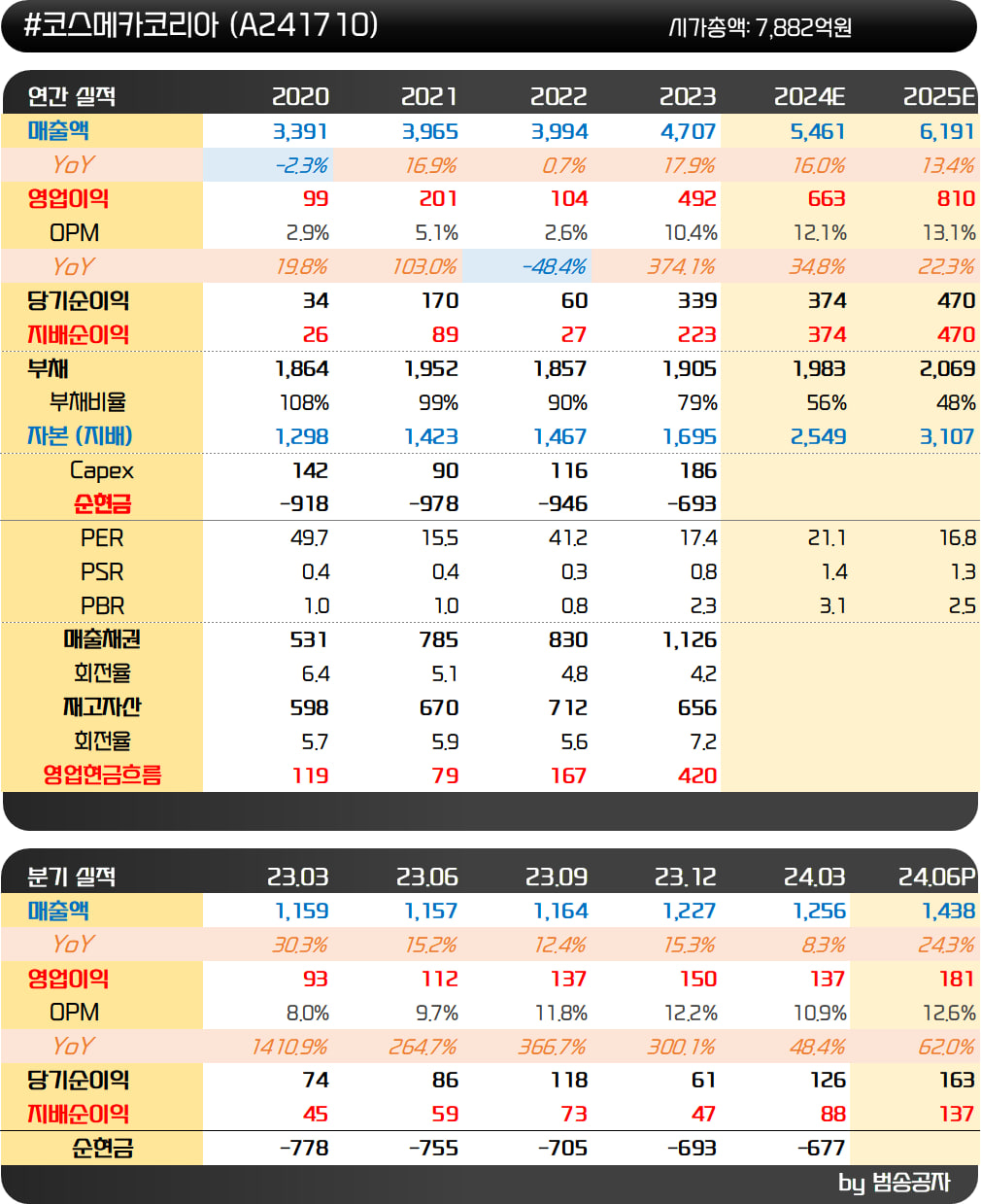

코스메카코리아는 화장품을 OEM/ODM으로 제조 및 생산하는 업체입니다. 2분기 실적을 발표했는데 매출액은 1,438억 원, 영업이익은 181억 원으로 컨센서스를 각각 9%, 14% 상회했습니다.

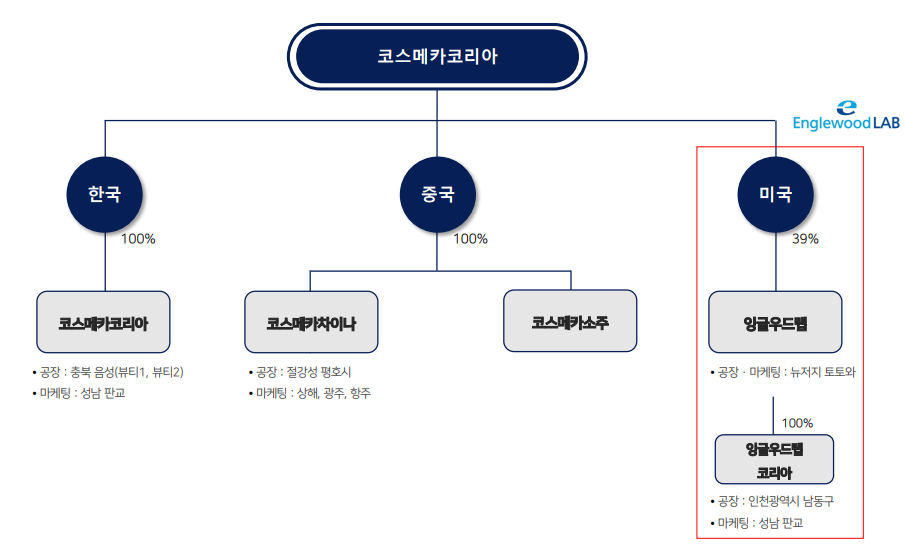

코스메카코리아는 충북 음성에 공장을 보유하고 있고 중국에 100% 자회사인 코스메카차이나와 코스메가소주를 두고 있습니다. 상장사이자 미국 자회사인 잉글우드랩 지분을 39% 보유하고 있고요.

2분기 실적을 보면 한국법인의 실적이 매출액 946억 원, 영업이익 143억 원으로 각각 전년동기 대비 +41.9%, +126.4%로 큰 폭으로 증가했음을 확인할 수 있습니다. 미국법인은 매출액과 영입이익이 각각 -6.7%, -30.8% 감소했고요. 중국법인은 큰 변화가 없었습니다.

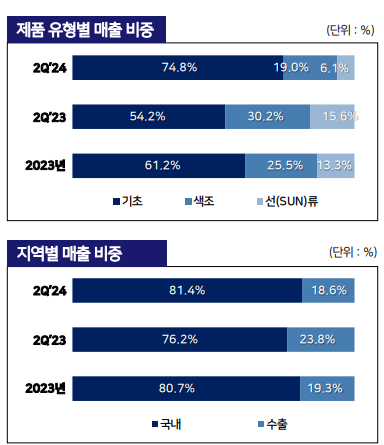

한국법인의 매출 유형을 보면 기초 화장품 라인의 매출 비중이 74.8%로 전년동기의 54.2% 대비 크게 증가한 것을 확인할 수 있습니다. 지역별 매출도 수출보다는 국내 매출이 더 컸고요. 국내 고객사의 일본, 미국 등 해외 진출에 따른 수주 증가가 컸다고 합니다.

잉글우드랩의 매출 감소는 프레스티지 제품 매출 감소와 외부 포장업체 변경에 따른 일시적 비용 증가 영향이라고 하고요. 잉글우드랩의 부진에도 컨센서스를 큰 폭으로 상회한 실적을 기록한 것을 보면 코스메카코리아 실적 성장에 더 관심을 가질 가능성이 있어 보입니다.

실적이 좋았던 이유도 인디브랜드 업체들의 글로벌 진출 영향이 있었다고 하니 말이죠. 시간외에서 +6.5%가 올랐는데 인디브랜드의 영향력이 여전한 만큼 관심을 갖고 보면 좋을 듯하네요.

가치투자클럽를 구독하고

콘텐츠를 확인해보세요!