헤더영역

투자 정보

컨텐츠영역

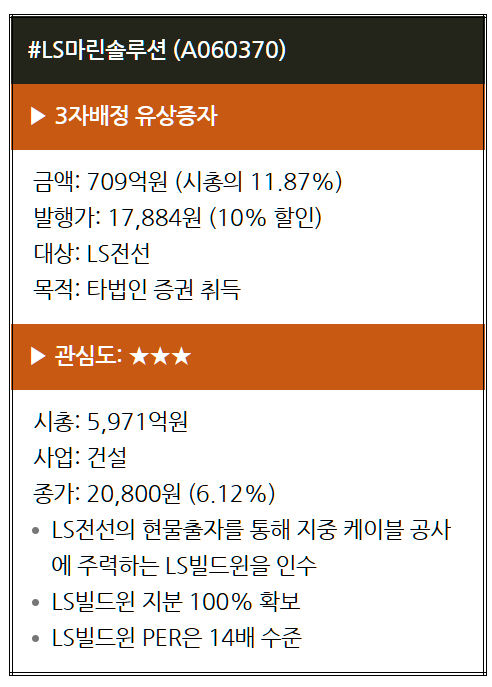

[선별종목] 24.08.23 (금) LS마린솔루션, 이녹스첨단소재, 레뷰코퍼레이션 (종근당바이오, 한국단자, 에스티팜)

바닥시그널 없음

[이 공시 아직 안 봤어요?] 24.08.23.. : 네이버블로그 (naver.com)

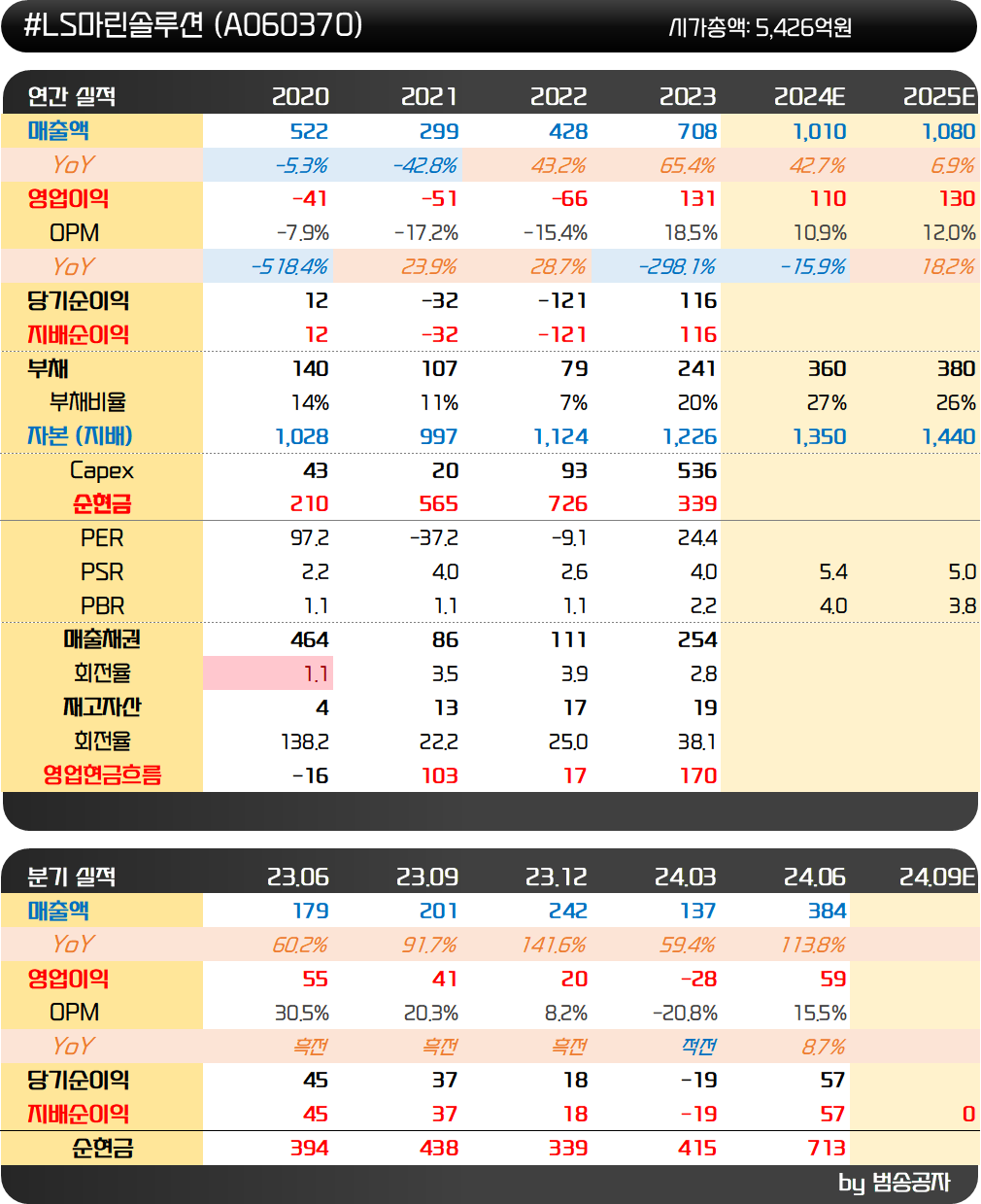

LS마린솔루션은 제가 유튜브 영상으로도 제작했던 기업인데요. 7월 2일 LS전선의 지분율은 54.99%였는데 최근 장내매수를 통해 59.93%까지 지분율이 높아졌습니다. 5%p 가까이 지분율이 상승한 겁니다. 250억 원 이상 장내매수 한 거죠.

여기에 LS전선을 대상으로 또 한 번의 제3자 배정 유상증자를 발표했습니다. 신주 396만 주를 발행하는 유상증자입니다. 주식수는 13.8%가 증가하게 됩니다. 수정 시가총액은 6,175억 원이 되겠고요. LS전선의 지분율은 64.8%까지 높아지게 됩니다.

올해 5월 24일 LS전선을 대상으로 350억 원 규모의 유상증자를 단행했었는데요. 당시 자금 조달은 신규 포설선을 구매하기 위함이었습니다. 그리고 또 LS전선 대상으로 유상증자가 이뤄진 것입니다.

이번에는 현금이 들어오는 것이 아니라 현물출자로 진행됐습니다. 현물출자의 대상은 LS전선이 100% 지분을 보유하고 있던 LS빌드윈의 지분 전체입니다.

LS빌드윈은 23년 매출액 968억 원, 당기순이익 51억 원을 기록한 회사입니다. 자본총계는 460억 원이고요. 709억 원 가치로 인수했으니 PER로는 13.9배, PBR은 1.54배 수준으로 무난한 평가로 인수한 듯합니다.

LS빌드윈은 지중 케이블 공사를 주력으로 하는 회사입니다. LS마린솔루션은 해저케이블을 매설하는 회사죠. 여기에 LS빌드윈을 인수하면서 케이블 매설 사업을 일원화한 것으로 보입니다.

LS그룹의 LG그룹의 방계로 LG그룹의 창업주 고 구인회 회장의 동생 고 구태회 회장이 LG가에서 계열분리로 설립한 그룹입니다. 고 구태회 회장의 차남 구자엽 회장이 LS전선을 맡고 있죠.

구자엽 회장의 아들이 바로 LS전선의 구본규 사장입니다. 22년 1월 LS전선 대표이사에 올랐고 23년 1월 사장으로 승진했습니다. 오는 10월 주주총회와 이사회를 거쳐 LS마린솔루션의 대표이사로 선임될 예정입니다. LS전선과 LS마린솔루션의 대표이사를 겸직하는 겁니다.

LS전선이 해저케이블 사업을 확대하는 가운데 LS마린솔루션은 지중, 해저 케이블 전문 매설 업체로 집중 육성하고 있죠. 이 가운데 구본규 사장이 직접 LS마린솔루션을 지휘하는 것인데요. 그룹을 이끌기 전 LS마린솔루션을 성장시킨 것을 치적으로 쌓으려는 게 아닌가 싶은 생각이 듭니다.

달리 얘기하면 LS마린솔루션의 실적은 향후 지속적으로 좋아질 가능성이 있다고 봐야겠죠. 지난 8월 21일 기타법인의 60만 주 장내매도가 있었는데 추측하기로는 기존 최대주주 kt가 매도를 한 게 아닌가 싶습니다. 179.4만 주를 보유하고 있던 kt인데 추후 공시가 나올지 봐야겠습니다. 만약 kt라고 한다면 kt의 매물이 언제, 어떻게 소화되느냐도 주가 향방에 중요한 변수가 될 것 같네요.

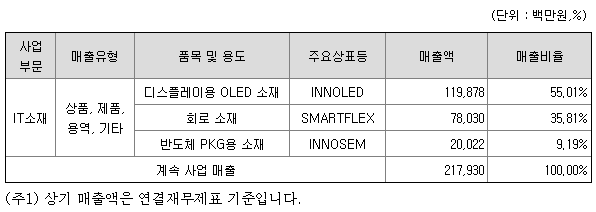

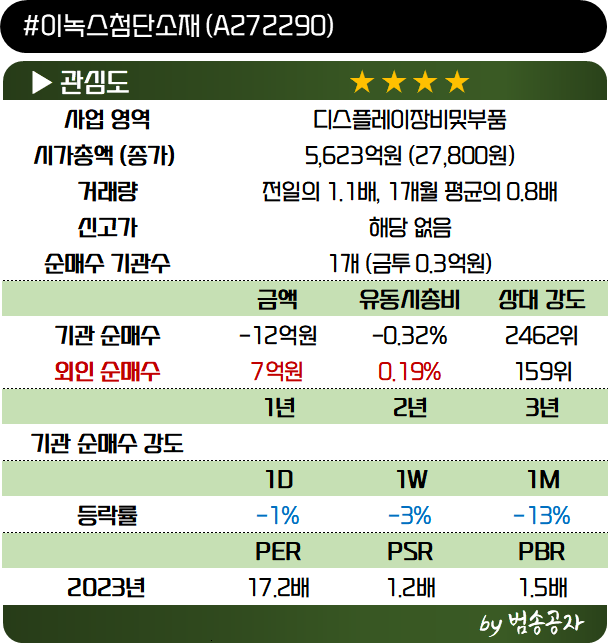

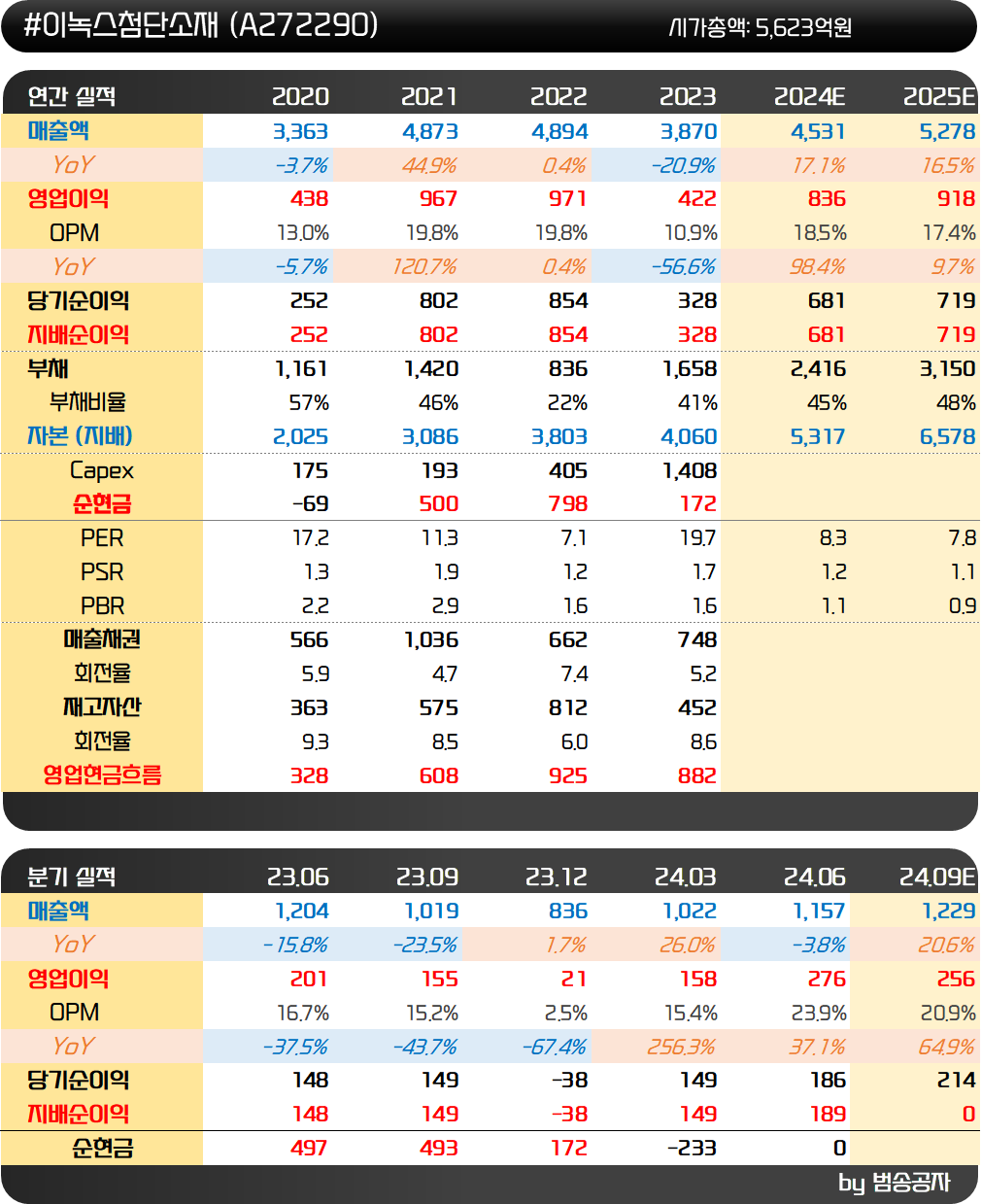

이녹스첨단소재는 고분자 합성/배합 기술을 기반으로 하여 디스플레이용 OLED소재와 회로소패, 반도체 패키지용 소재등을 제조하는 회사입니다. 21년, 22년 영업이익이 970억 원 안팎을 기록하던 것이 23년에는 422억 원으로 급감했는데요. OLED 업황 부진으로 인한 OLED 소재 매출 감소가 큰 영향을 끼쳤습니다.

24년 반기 기준으로 보면 OLED 소재인 INNOOLED가 55.01%, 회로 소재 SMARTFLEX가 35.81%, 반도체 패키지용 소재 INNOSEM이 9.19%의 비중을 차지하고 있습니다.

이녹스첨단소재의 핵심경쟁력은 고부가가치 필름 제조능력입니다. 필름 원단에 여러 기능이 있는 특수액을 얇고 균일하게 코팅하여 고객이 원하는 사이즈와 두께에 맞춘 제품을 균일하게 생산해 낼 수 있는 것이 경쟁력입니다.

23년 실적이 매출액 3,870억 원으로 22년 대비 -20.9% 감소했고 영업이익은 -56.6% 감소한 422억 원을 기록했는데요. 이는 저부가가치 제품의 구조조정 과정에서 발생했다고 합니다. 올해는 확실히 실적 반등이 나오고 있죠.

올해 1분기 영업이익 158억 원 (+256.3% YoY), 2분기 영업이익 276억 원 (+37.1% YoY)으로 좋은 실적을 기록했음에도 주가는 6월 28일 40,950원으로 정점으로 -32%가 하락했습니다. 실적이 좋았던 것은 애플향 물량이 견조한 가운데 중국 스마트폰 물량 확대에 따른 수혜가 있기 때문입니다. 환율도 우호적이었고요.

1분기 실적이 나오고서는 주가도 상승했는데요. 6월 28일 40,950원을 정점으로 -32% 조정을 받았습니다. 파리올림픽 특수로 TV 판매가 증가할 것이라는 기대감이 꺾인 것과 수산화리튬 사업에 대한 우려 때문인 듯합니다.

100% 자회사 이녹스리튬을 통해 수산화리튬 사업도 추진하고 있는데요. 6천억 원 이상 투자하여 5만 톤 규모의 시설을 구축하고 있습니다. 26년 1차적으로 2만 톤, 27년 말 2기 공장 3만 톤을 순차적으로 가동할 예정이고요.

당초 목표는 5만 톤 Capa로 매출 1조 6천억 원을 달성하는 것이었는데요. 이는 수산화리튬 톤당 3,200만 원입니다. 문제는 현재 수산화리튬가격이 톤당 11,000달러 (1,461만 원) 수준에 불과하다는 점입니다. 증설 후 가동이 되더라도 적자가 불가피한 상황인 거죠. 고객은 삼성SDI와 SK온으로 확정되었지만 팔 수록 손해니 높은 가치를 받지 못하는 듯합니다. 반대로 수산화리튬 가격이 오르면 주가가 부각받을 수 있으니 가격 동향은 지켜보고 있어야겠고요.

이녹스첨단소재는 전기차 열폭주 방지 필름도 국내 완성차 업체와 공동 개발 중입니다. 내년 상빈기 중 시제품이 나올 것으로 보고요. 10만 대당 매출 1천억 원을 예상한다고 하니 결코 적은 규모는 아닙니다. 최근 배터리 화재가 주목받고 있는 만큼 관심을 가져야 할 포인트 같습니다.

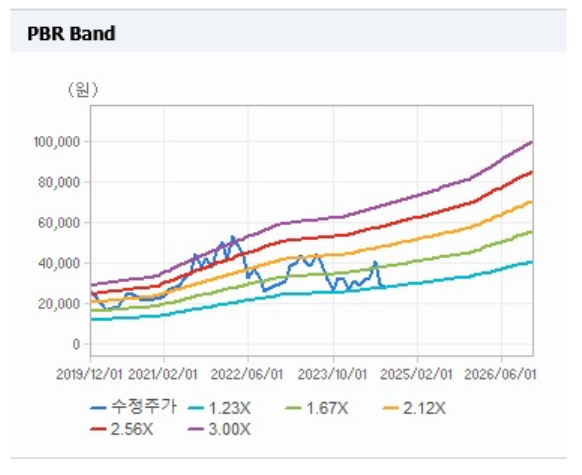

최대주주 이녹스가 10만 주를 장내매수한 것도 미래 신사업을 봤을 때 저평가 되었다고 평가하는 것 같은데요. PBR 밴드 상으로도 바닥권에 있으니 지켜보고 있어야 할 회사입니다.

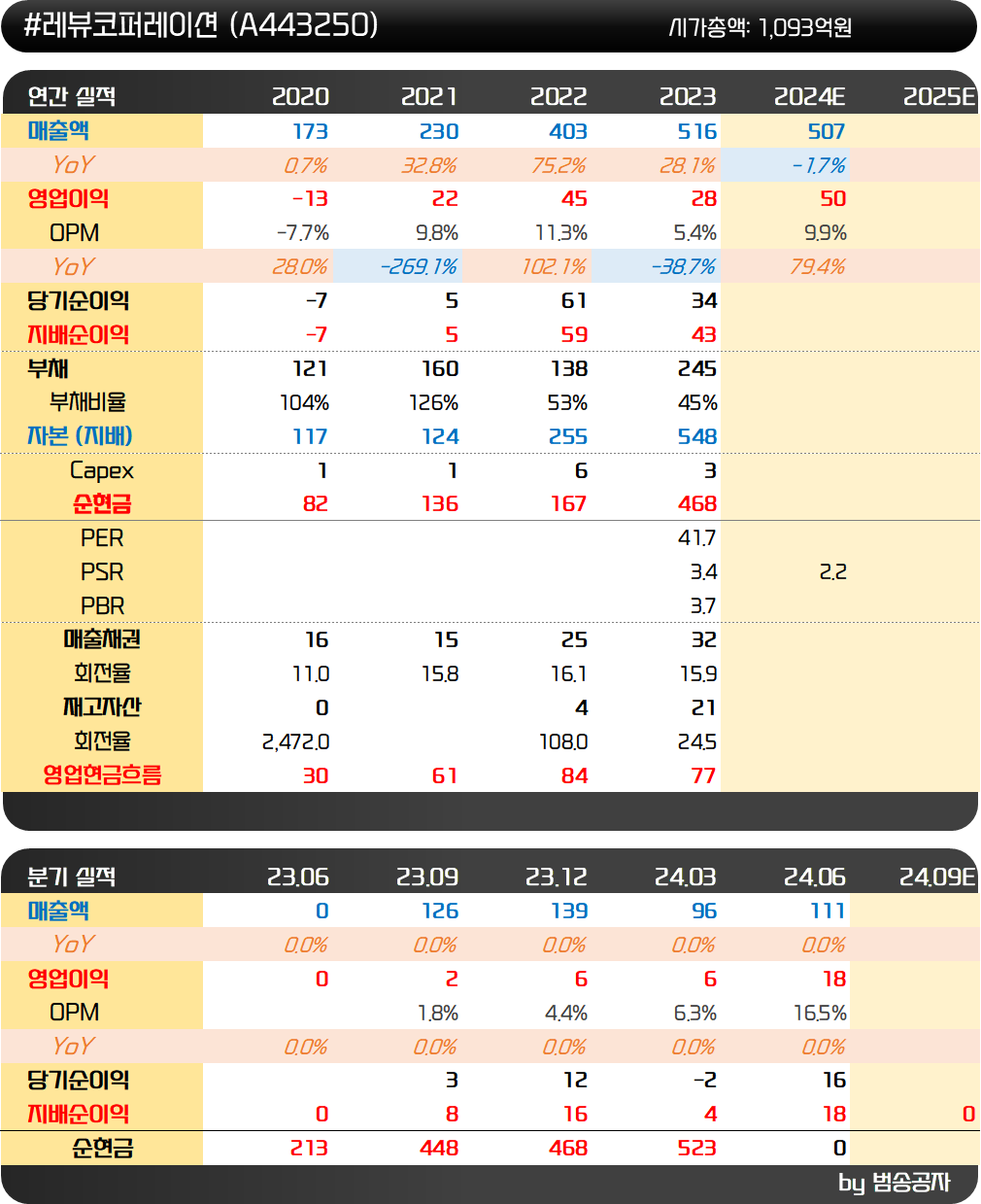

레뷰코퍼레이션은 인플루언서 마케팅 대행사업을 영위하는 회사입니다. 사업은 크게 3가지입니다.

① 레뷰(REVU KR) 플랫폼 회원인 나노,마이크로 인플루언서들을 활용하여 국내 고객사들을 대상으로 인플루언서 마케팅을 대행하는 사업, 레뷰코퍼레이션의 Cash Cow.

② 레뷰셀렉트(REVU Select) 플랫폼을 활용해 매크로,메가 인플루언서들로 회원풀을 확장하는 동시에 Top-tier 브랜드 고객사들을 포섭

③ 레뷰글로벌(REVU Global) 플랫폼 수출 및 파트너십 구축을 통한 해외시장 진출 가속화

이렇게 글로 읽으면 이해하기 어려운데 홈페이지에 가서 확인하면 바로 무슨 내용인지 알 수 있습니다. 아래와 같은 기업이 캠페인을 올리면 인플루언서들이 신청을 하게 됩니다. 여기에서 선정이 되면 무료 숙박권을 제공받고 호텔에 대한 리뷰를 작성하면 되죠.

레뷰코퍼레이션은 지난해 10월 6일 코스닥에 신규 상장한 업체입니다. 공모가는 15,000원이었는데 금요일 종가는 9,690원입니다. 상장 첫날 장중 고점 4,1950원에서는 1/4토막이 난 상황이네요.

2분기 실적은 매출액 111억 원, 영업이익 18억 원으로 전년동기 대비 매출액은 11%, 영업이익은 40% 수준 증가했는데요. 생각처럼 실적 성장이 나오지 않고 있는 것이 주가 부진의 원인으로 보입니다.

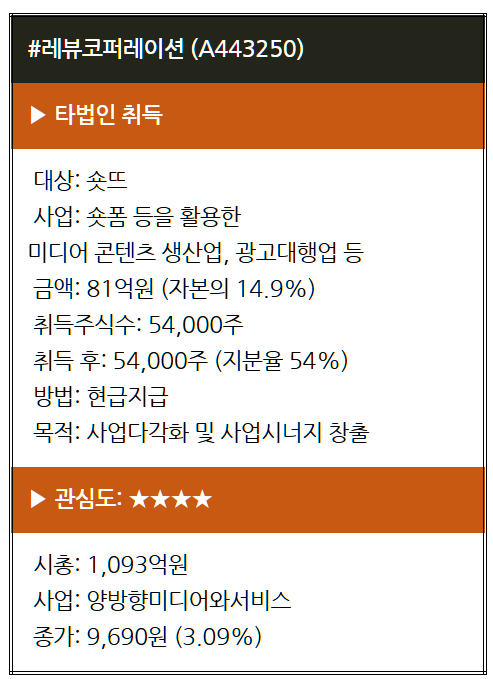

레뷰코퍼레이션은 이런 부진을 돌파하기 위해 숏폼 마케팅 사 숏뜨를 인수하기로 결정한 것 같고요. 숏뜨는 국내 숏폼 마케팅 1위 업체입니다. 레뷰는 숏뜨의 지분 54%를 81억 원에 인수합니다. 회사의 가치를 150억 원으로 평가한 것입니다.

숏뜨의 23년 순이익은 7.5억 원 정도이니 20배 수준의 밸류로 평가한 겁니다. 특이한 것은 올해 영업이익이 25억 원, 30억 원 이상을 달성하면 각각 인수단가가 기존 15만 원에서 18만 원, 20만 원으로 상향된다는 점입니다.

이번 인수로 회사가 극적으로 변할 것은 아닌 것 같고요. 현 상황을 보면 본업에서 급격한 성장이 나올 만한 상황은 아닌 듯한데요. 글로벌 사업이나 다른 곳에서 돌파구를 마련할 수 있을지 지켜봐야 할 듯하네요.

가치투자클럽를 구독하고

콘텐츠를 확인해보세요!