헤더영역

투자 정보

컨텐츠영역

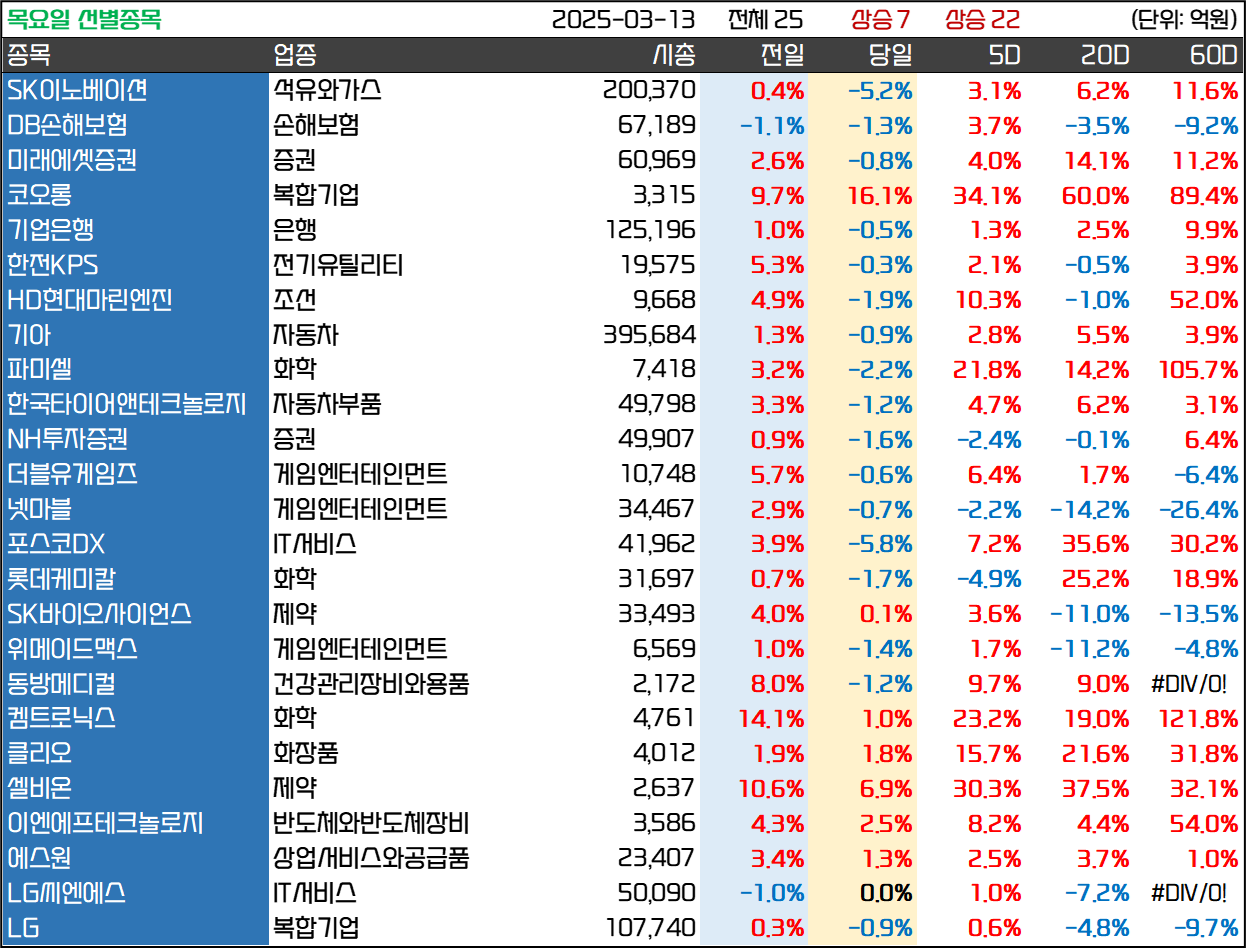

[선별종목] 25.03.14 (금) 한화비전, 솔브레인, 동진쎄미켐, 넥스틴, 제우스

확실히 네마녀의날 기관수급 상위주의 다음날 성과가 썩 좋지 않네요.

---------------------------------

25.03.14 종가: 62,800원

한화비전은 24년 9월 1일 한화에어로스페이스에서 분할되어 설립된 회사입니다. 분할 초기 사명은 한화인더스트리얼솔루션즈였는데요. 2025년 1월 1일 100% 자회사 한화비전을 흡수합병하면서 한화비전으로 사명이 변경되었습니다.

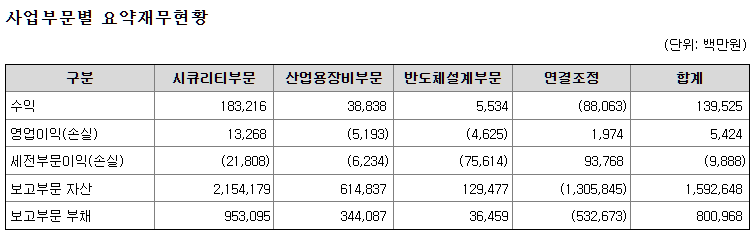

24년 3분기말 기준 사업부별 사업 현황

24년 3분기말 기준 사업부별 사업 현황

한화비전은 CCTV, 저장장치 등 감시장비를 공급하는 비즈니스를 하며 위 표의 시큐리티 부문에 해당합니다. 이 사업은 별도 법인에서 영위하는 사업이 되었고요.

산업용 장비는 한화세미텍 (구 한화정밀기계, 지분율 100%)에서 담당하는 사업입니다. 칩마운터, 반도체 전/후공정 장비, 공작기계 등을 생산합니다. 25년 2월 사명을 변경했는데 반도체를 뜻하는 세미가 이름에 들어간 것은 반도체 장비 전문회사로 본격 거듭나기 위한 의지를 표명한 것입니다.

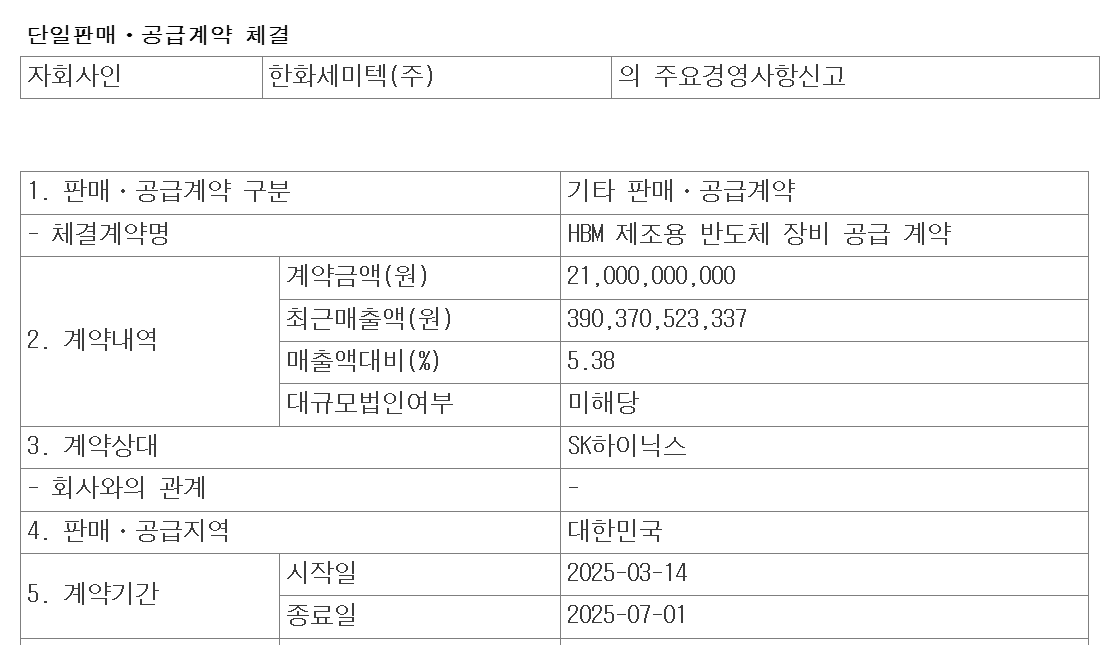

한화비전과 관련해서 가장 뜨거운 주제는 과연 한미반도체가 독점하고 있던 TC본더 시장에 진출할 수 있냐는 것이었습니다. 그런데 3월 14일 금요일 실제 SK하이닉스향 TC본더를 공급한다는 공시가 나왔습니다.

TC본더는 HBM을 적층 할 때 고온 (Thermal)과 압력 (Compression)을 가해 반도체 칩을 붙이는 장비입니다. 한미반도체 가듀얼 TC본더를 SK하이닉스에 독점 공급하면서 실적과 주가가 점핑 업했었죠.

시장에서는 SK하이닉스가 발주하는 신규 장비 63대 중 30대를 한화비전이 수주할 것이라는 얘기가 돌고 있습니다. TC본딩 독점을 통한 실적 성장으로 한미반도체의 시가총액이 8.5조원에 달하죠.

한화비전은 시큐리티 사업부의 가치만 2조원 수준으로 평가됩니다. 미국, 유럽이 안보를 이슈로 중국의 CCTV 사용을 제한하고 있어 사업 전망도 좋은 상황이고요. 그런데 TC본딩을 기반으로 한 반도체 사업도 가치를 부각받을 상황이 되었습니다.

시가총액 3.2조원이면 크게 부담되는 주가는 아니라고 보이는데요. 향후 SK하이닉스향 수주를 늘려갈 수 있을지 계속 지켜볼 필요가 있어 보입니다.

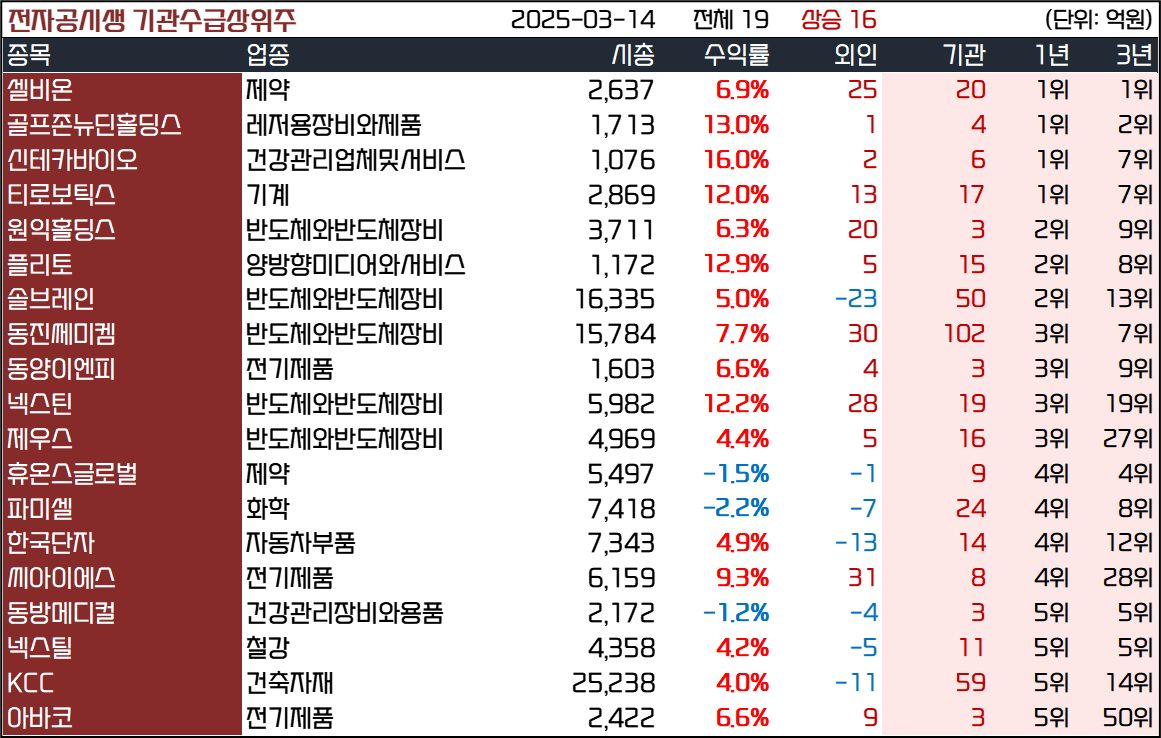

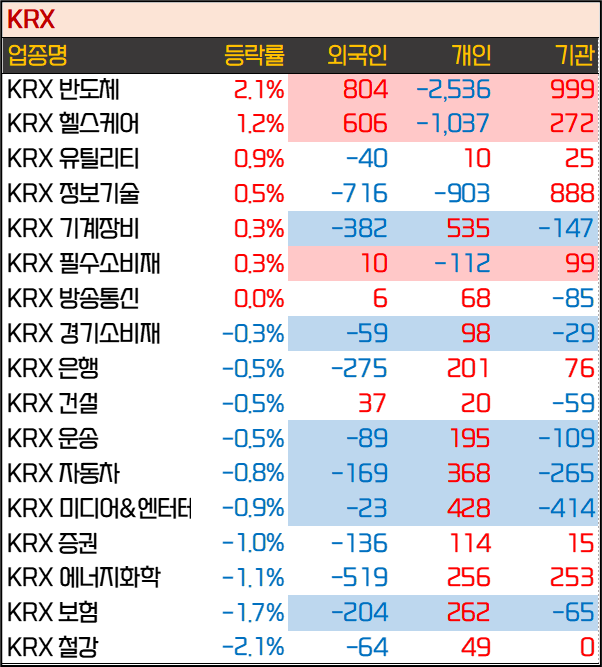

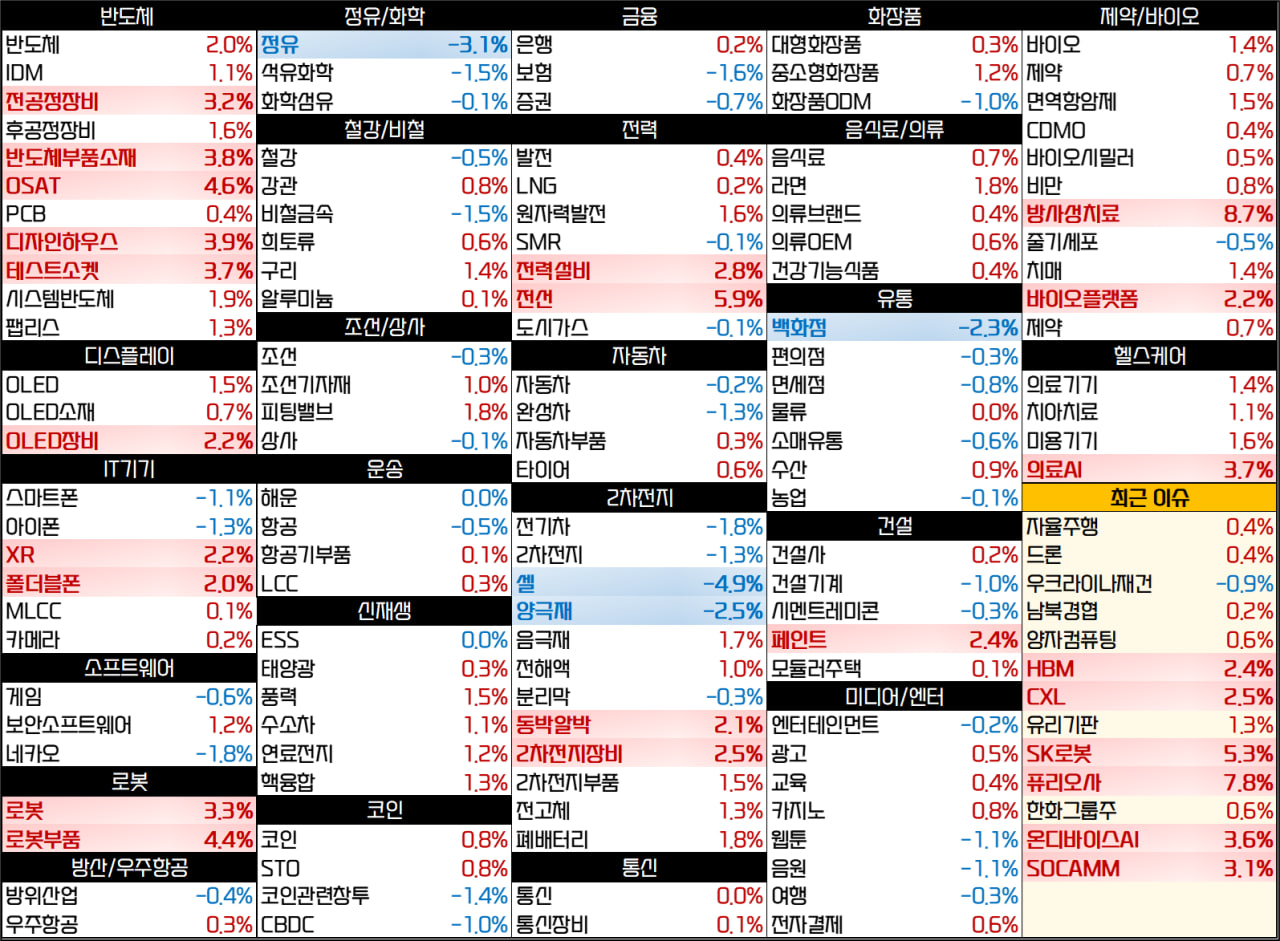

3월 13일 목요일 선물옵션동시 만기일 이후 기관/외인의 수급이 어디로 쏠리는지가 굉장히 중요하다는 얘기를 드렸는데요. 일단 기관/외인의 선택은 반도체, 바이오 그리고 코스닥이었습니다.

KRX300은 외인이 -2,032억원 순매도, 기관은 235억원 순매수였는데요. 외인은 반도체와 바이오에 대해 1,410억원 순매수를 보였습니다. 기관도 1,271억원을 순매수했고요.

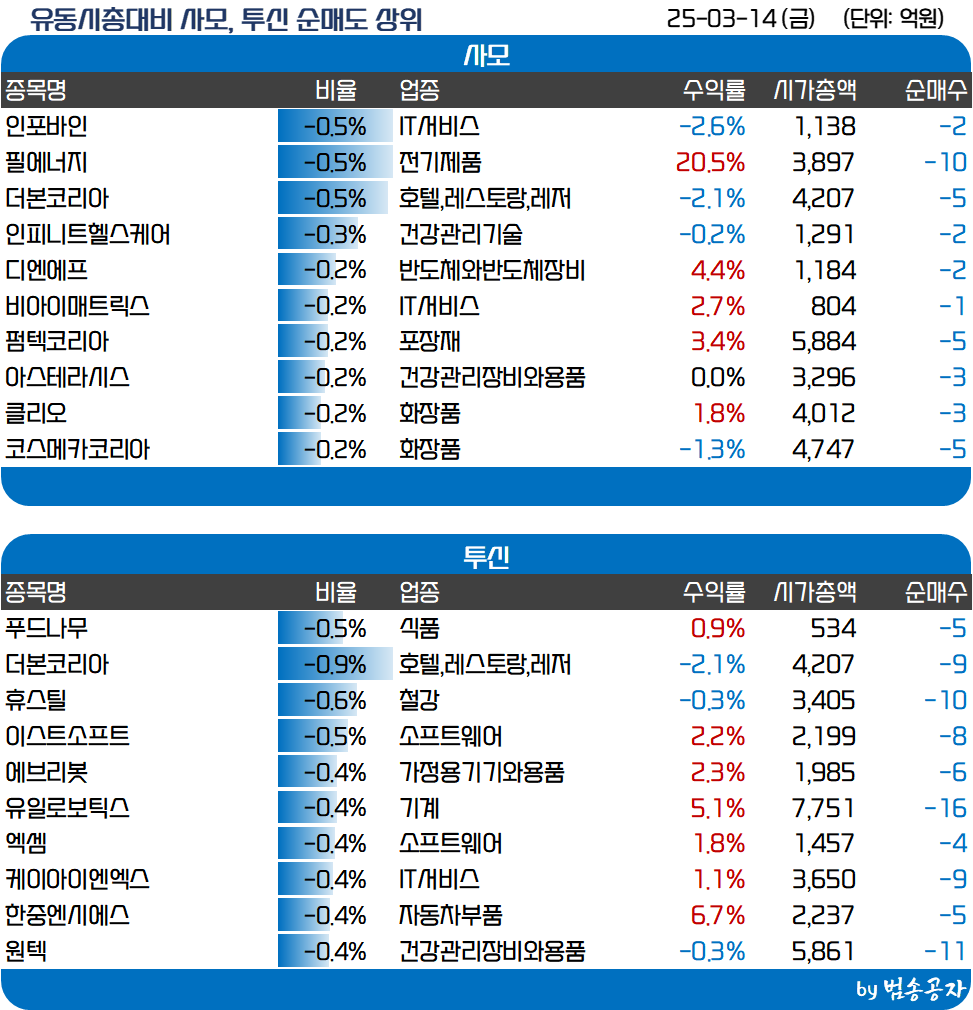

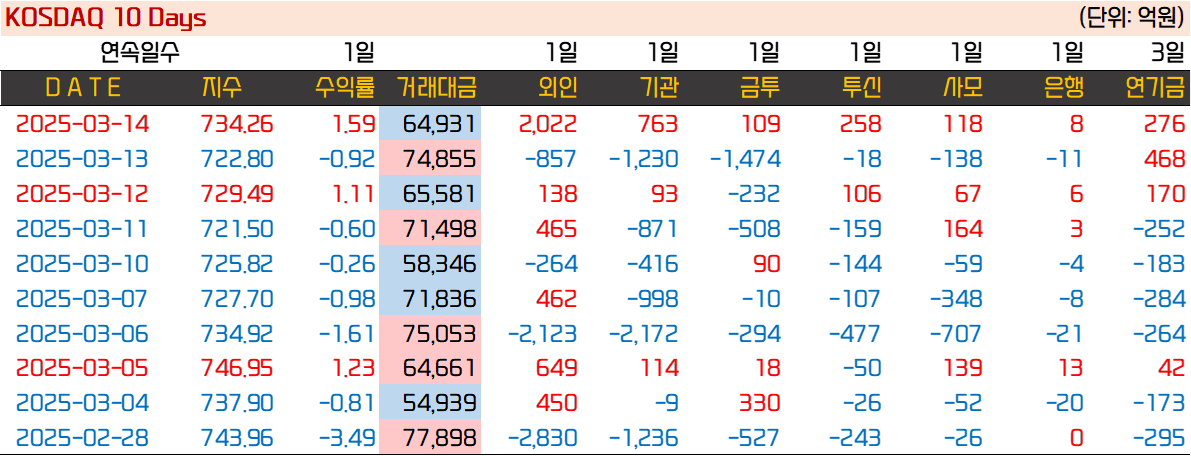

코스닥은 거래대금이 좀처럼 살아나지 못하고 있긴 하지만 모처럼 기관이 일제히 순매수하면서 강하게 반등한 것이 긍정적으로 보입니다. 금투, 투신, 사모, 연기금이 모두 순매수를 보였는데요. 연기금이 3일 연속 순매수에 들어온 것도 눈에 들어옵니다.

테마맵으로 살펴봐도 반도체와 바이오 쪽이 특히 강했던 것이 보입니다. 2차전지는 다소 혼조세였고요. 반도체 가격도 반등 추세에 있는 상황이라 이 추이에 더 관심을 갖고 봐야 할 것 같습니다.

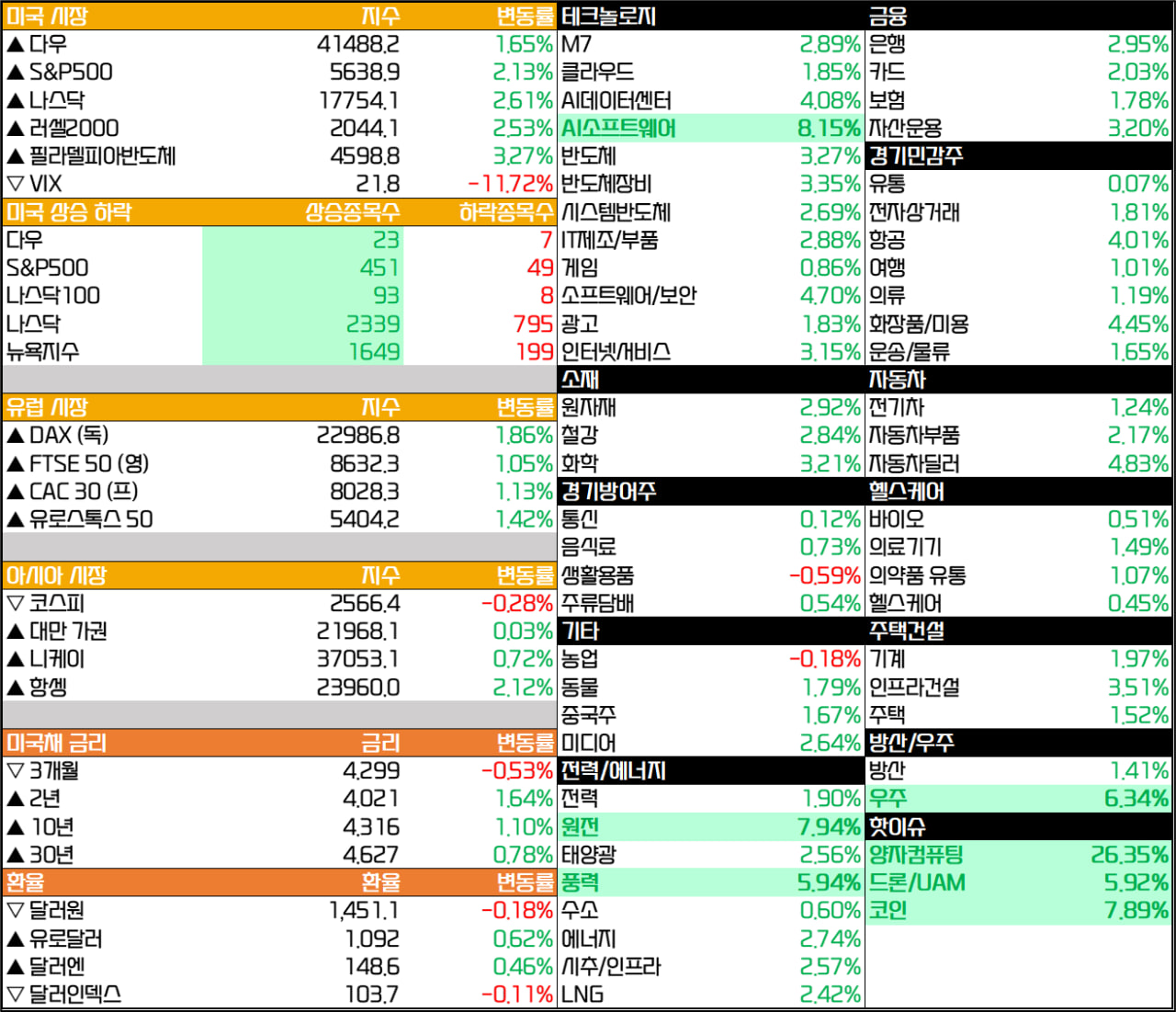

미국 시장도 3대지수가 반등한 가운데 테크주들이 좋았습니다. 특히 최근 부진했던 AI, 우주, 양자 관련 테마주들이 불을 뿜었습니다. 숏커버 이슈도 겹치면서 단기에 상당히 강한 모습이 나올 가능성도 있어 보입니다.

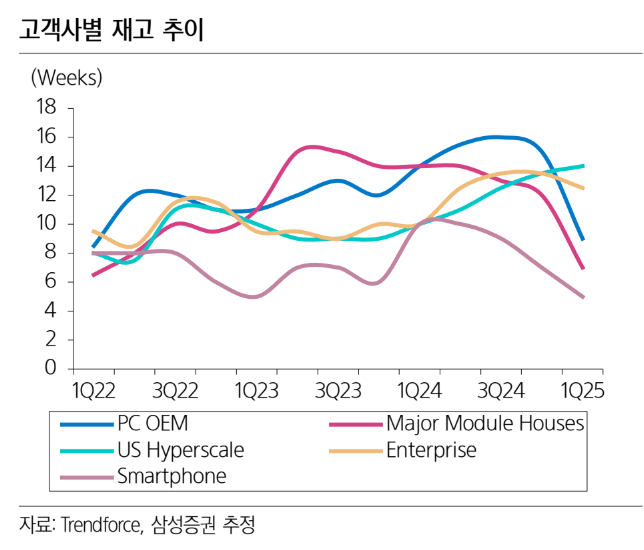

최근 D램과 낸드의 계약 가격 상승이 목격되기 시작했다는 얘기가 나오고 있습니다. 반도체 가격 상승은 수요가 증가하고 있다는 얘기입니다. 수요 증가의 요인은 크게 3가지인데요. 고객사의 재고 소진과 중국의 이구환신 그리고 트럼프의 관세입니다.

2월부터 러시오더가 나오고 있다고 합니다. 최근 고객사의 재고를 보면 대부분의 응용처에서 전분기 대비 2~5주 재고가 감소했다고 합니다. 이구환신과 관세 인상 우려에 완제품의 Sell-in이 늘어났기 때문입니다.

Sell-in은 제조사에서 유통사로 판매되는 물량을 말합니다. 유통사들이 서둘로 재고를 확보하면서 메모리 반도체의 재고가 소진되었다고 이해할 수 있습니다. Sell-out은 유통점에서 실제 소비자들에게 판매되는 것을 의미하고요.

이구환신은 계속 얘기드리지만 중국에서 오래된 가전, 가구 등을 새 제품으로 교체할 때 지원금을 지원하는 것입니다. 이는 가전 수요를 늘리게 되고 결국 반도체 수요 증대로 이어지게 됩니다.

DDR5 D램은 미주 고객사들이 관세 인상 우려로 제품을 미리 사가면서 서버 D램 위주로 가격 상승이 나타나고 있습니다. IT기기에 사용되는 LPDDR5의 하락 폭도 2분기 들어 완화될 것으로 보이고요.

낸드를 만드는 샌디스크는 3월 6일 고객사에게 4월 1일부터 가격을 10% 인상한다고 전했습니다. 삼성전자와 SK하이닉스도 가격 인상을 시도하고 있다고 하고요.

D램 같은 경우는 공급도 타이트합니다. 이익률이 높은 HBM 생산을 늘리면서 레거시 D램을 대응할 여력이 줄었기 때문입니다. 낸드는 반도체 업체들이 가동률을 높일 생각이 없는 듯하고요. 반도체 업체들이 모두 점유율 확대보다는 수익성 확보에 주력하고 있기 때문입니다.

레거시 반도체는 그동안 양치기 소년의 거짓말에 시달려 왔습니다. 1) 온디바이스AI 확대에 따른 수량 확대, 2) 데이터센터 교체주기 도래에 따른 수요 증대, 3) 중국의 부양책에 대한 기대가 계속 실망감을 줬었죠.

1, 2번에 대해서는 여전히 신뢰하지 못하는 상황입니다. 온디바이스AI는 고객들이 확실하게 필요하다는 인상을 줄 필요가 있어 보입니다. 하지만 3번은 정말 가시화되고 있죠. 특히 중국이 재정적자 비율을 높이면서 구체화되고 있고요.

딥시크 충격 이후 반도체 수요 감소에 대한 우려도 있었지만 현 상황에서 보면 기우에 불과했던 것 같고요. 반도체에 봄이 온다면 우리 시장은 이 자리에서 강한 반등이 가능하다고 보는데요. 동향을 잘 지켜볼 필요가 있겠습니다.

------------------------------------

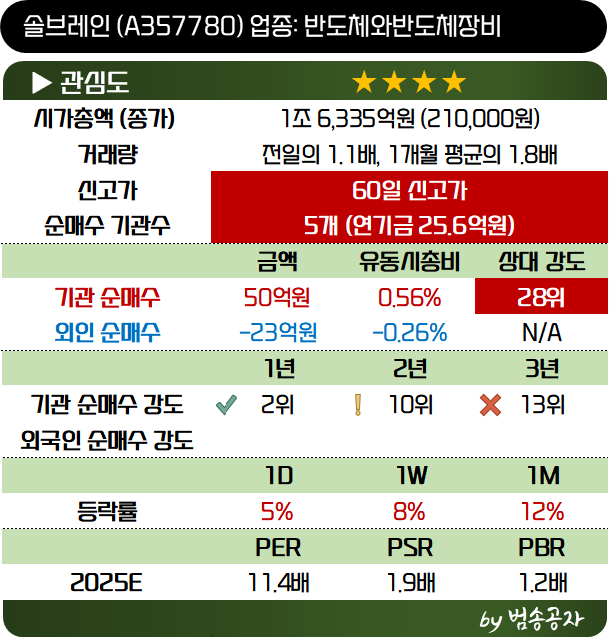

25.03.14 종가: 210,000원

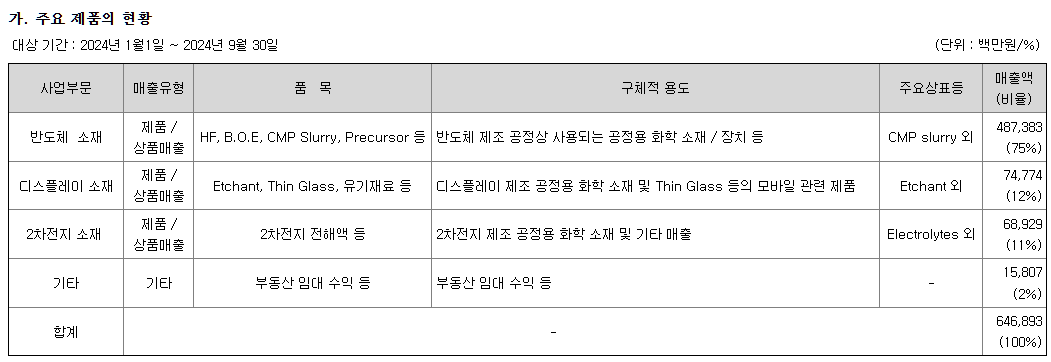

솔브레인은 반도체, 디스플레이, 2차전지 소재를 제조하는 회사입니다. 24년 3분기 기준 반도체 소재가 75%, 디스플레이 소재가 12%, 2차전지 소재가 11% 비중을 차지하고 있습니다. 주요 고객사는 삼성전자, SK하이닉스, LG디스플레이, 삼성SDI, SK온, LG에너지솔루션 등입니다.

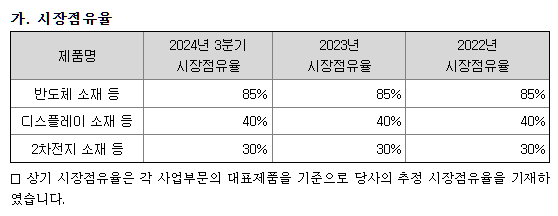

반도체 소재는 CVD/ALD 등 증착소재, 식각과 세정 소재, CMP 슬러리 등을 제조합니다. 솔브레인이 진출한 시장에서는 시장 점유율이 85%에 달할 정도로 압도적입니다. 그만큼 기술력을 인정받고 있다고 볼 수 있습니다.

디스플레이도 식각 등의 소재를 하고 있고, 2차전지는 전해액과 리드탭 도금을 담당하고 있습니다. 2차전지는 전해액 원재료인 LiPF6를 높은 가격에 구매해 뒀던 것 때문에 수익성이 부진했는데요. 고가 원재료가 소진되면서 수익성은 개선될 것으로 기대하고 있습니다.

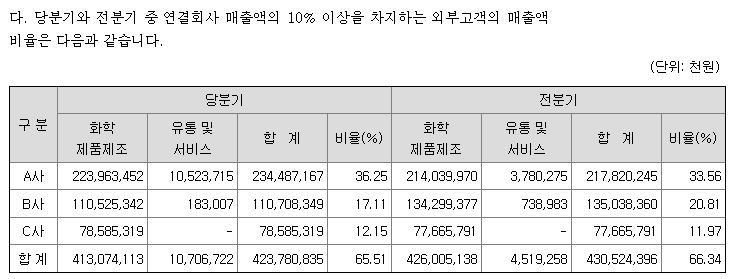

24년 3분기 말 기준 가장 큰 고객사의 비중이 36.25%에 불과합니다. 상위 3개 고객사의 합은 65.5%고요. 한 고객사에 대한 비중이 절대적으로 크지 않다는 점도 기술력을 입증한다고 보고요. 더불어 실적 안정성도 높일 수 있는 부분입니다.

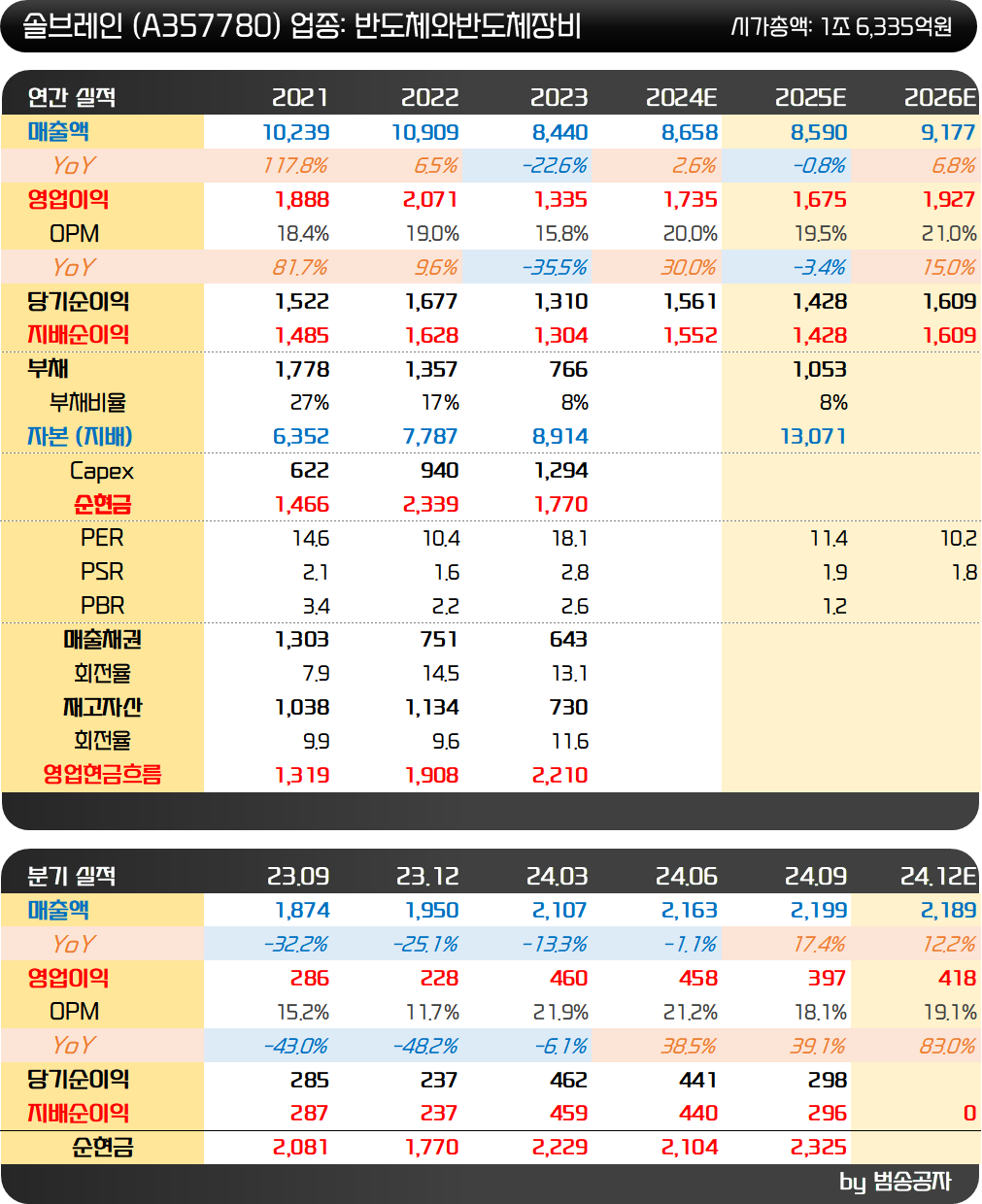

24년 추정 실적은 매출액 8,658억원, 영업이익 1,735억원으로 각각 전년동기 대비 2.6%, 30% 증가가 예상됩니다. 25년은 반도체 업황이 아직은 부진하기에 24년과 비슷한 수준의 실적을 예상하고 있고요.

실적 증대를 위해서는 고객사의 가동률 상승이나 새로운 소재의 공급이 필요한데요. 현 상황에서는 반도체 업황 개선에 따른 수요 확대를 기대할 상황입니다. 25년 하반기부터 실적 개선을 기대하고 있지만 반도체 업체가 실적을 6~12개월 선행함을 감안하면 지금 주가가 움직이는 게 당연합니다.

기관은 1년 내 2위에 해당하는 50억원 순매수가 들어왔습니다. 현재 반도체 업황은 증설이 아닌 가동률 상승이 키워드라고 본다면 장비보다는 소재/부품 쪽으로 관심이 더 커질 상황 같긴 합니다.

-----------------------------

24.11.06 종가: 29,050원

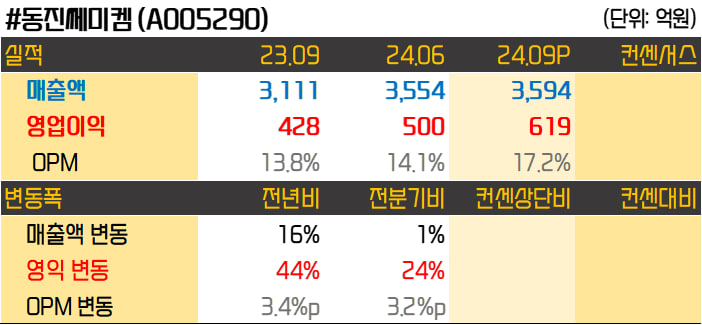

동진쎄미켐은 반도체 소재업체죠. IR을 하지 않아 베일에 쌓인 기업인데 3분기 실적이 매출액 3,594억원, 영업이익 619억원으로 각각 전년동기 대비 16%, 44% 성장했습니다. 전분기 대비해서도 영업이익은 24%가 증가했고요.

반도체가 좋지 않은 가운데서도 동진쎄미켐의 주가는 기관 수급과 함께 강세였습니다. 다만 3분기와 매출액은 비슷한데 영업이익률만 높아진 것이라서 이익률이 개선된 이유는 확인이 필요해 보입니다.

-----------------------------

25.03.14 종가: 30,700원

동진쎄미켐은 참 베일에 쌓인 기업이었는데요. 대표적으로 오너의 이익을 위해 주주가치를 훼손한 회사라는 평가를 받았던 회사입니다. 지분 승계를 위해 IR도 하지 않고 회사에 대한 내용을 잘 드러내지 않았기 때문이죠.

돈은 참 비정하다고 느껴지는 게 지난 2월 25일 창업주인 이부섭 대표이사의 유고 소식이 전해졌죠. 당일 주가는 20.65%까지 올랐다가 5.57% 상승으로 마감했습니다. 상속으로 인해 강제로 승계 작업이 이뤄지면 이제는 주가를 누를 이유가 없다는 평가 때문으로 보입니다.

사업을 보면 반도체, 디스플레이, 2차전지 전자재료가 메인입니다. 디스플레이도 반도체 못지않은 비중을 차지하고 있고요.

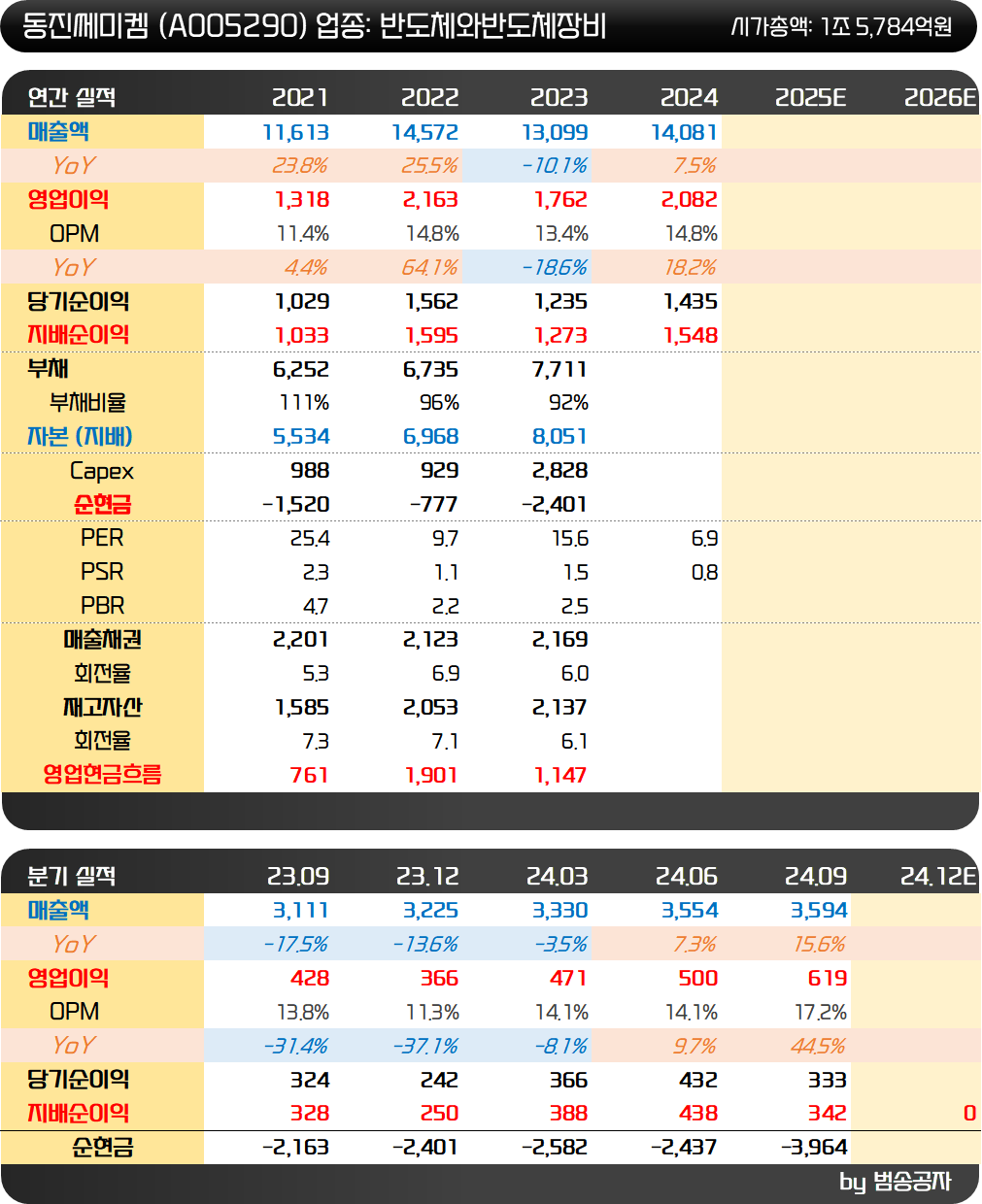

동진쎄미켐은 반도체 업황 부진에도 24년 매출액이 1조 4,081억원, 영업이익은 2,082억원으로 각각 전년 대비 7.5%, 18.2% 증가했습니다.

동진쎄미켐은 특히 노광 공정에 사용되는 포토레지스트 (PR) 부문에서 국내 선두업체인데요. EUV 관련 PR은 국내 유일하게 국산화에 성공하여 고객사에 납품하고 있습니다.

포토레지스트 (PR)는 빛에 반응하여 성질이 변하는 감광액으로, 반도체 회로 패턴을 형성하는 데 필수적인 소재입니다. 웨이퍼 위에 균일하게 도포된 포토레지스트에 빛을 쬐면 노광 된 부분과 그렇지 않은 부분의 화학적 성질이 달라지게 됩니다. 과거 필름 카메라처럼 말이죠. 이후 현상 과정을 거치면 원하는 패턴만 남아 반도체 회로가 형성됩니다.

동진쎄미켐은 일본에서 수입하던 PR을 국산화하였고 EUV 공정은 점차 확대되는 상황이라 24년 실적이 좋았던 게 아닌가 싶은데요. 25년에는 반도체 업황까지 개선된다면 다시 한 번 실적 성장이 나오지 않을까 싶습니다.

오늘 기관은 102억원을 순매수했습니다. 이는 1년 내 3위, 2년 내 5위에 해당하는 강한 순매수입니다. 지분 승계 마무리 이후 회사가 IR을 하면서 회사를 알린다면 주가는 더 올라갈 수 있다고 보는데요. 회사의 스탠스를 계속 점검할 필요가 있어 보입니다. 만약 적극적인 IR을 한다는 공시가 나온다면 금상첨화가 될 듯합니다.

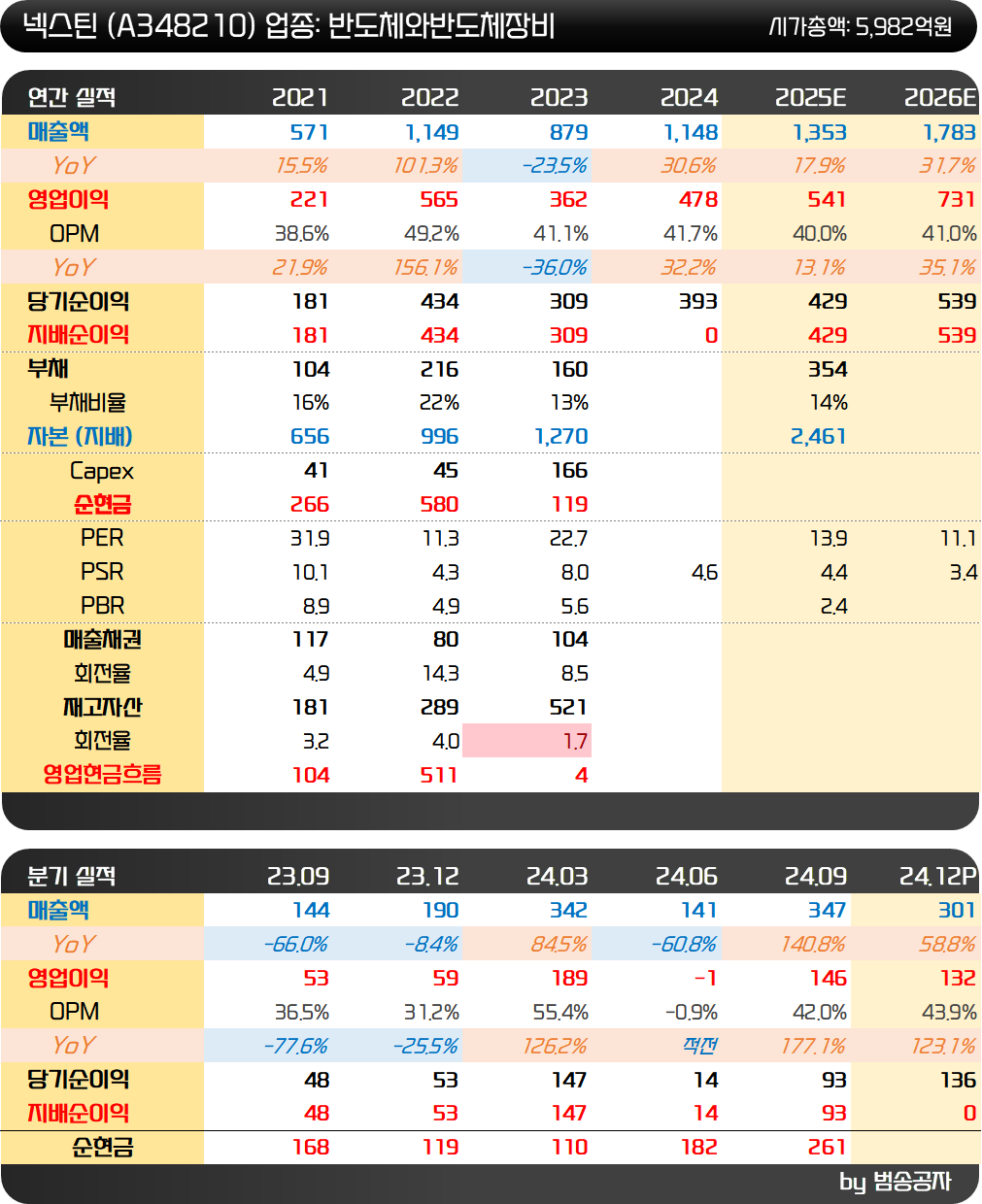

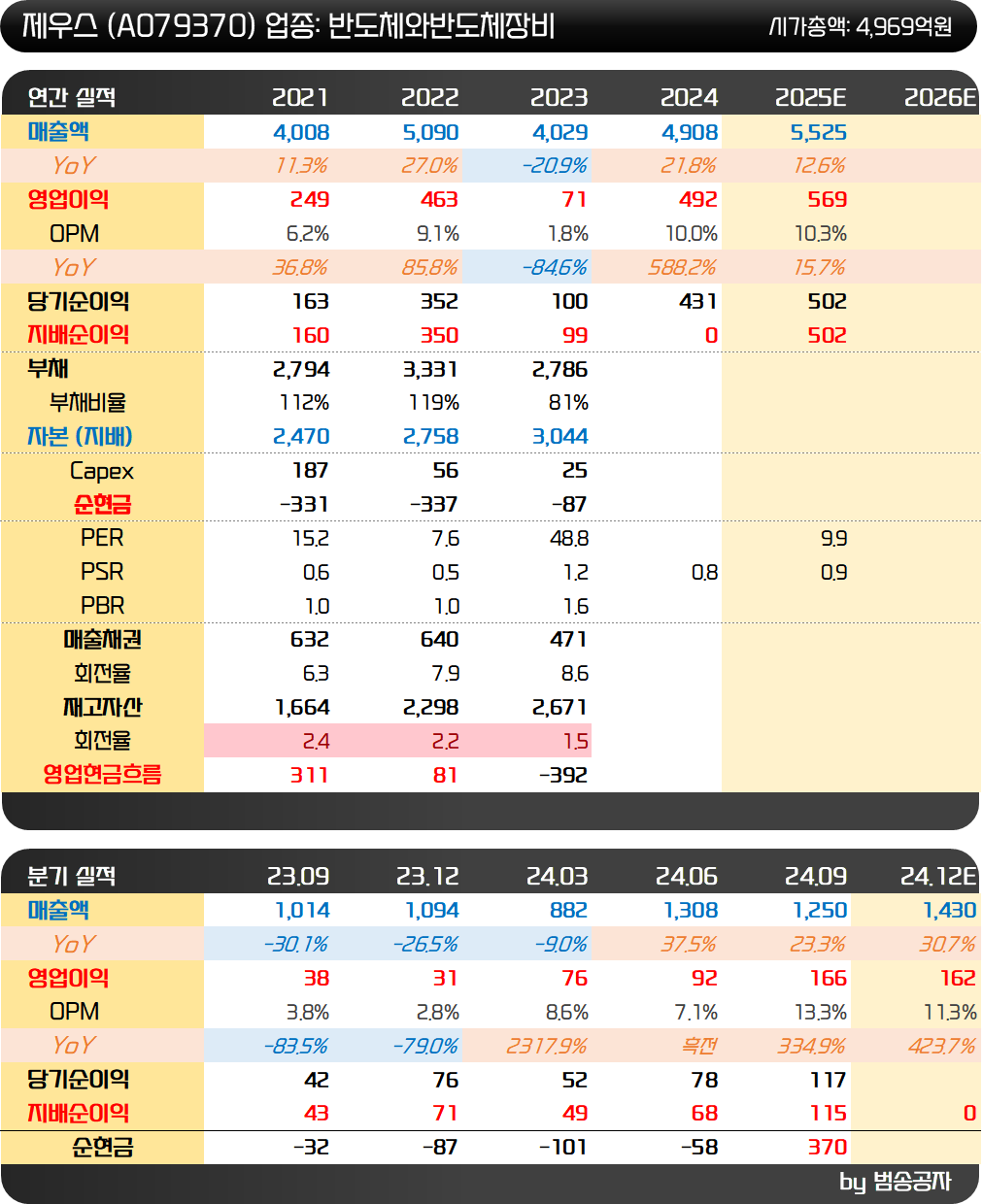

넥스틴과 제우스는 반도체 장비 업체인데도 24년에 굉장히 좋은 실적을 냈습니다. 이는 중화권 매출 비중이 높기 때문인데요. 넥스틴은 80% 이상이 중화권으로 나갑니다. 제우스도 중화권 비중이 높고요.

이는 중국의 부양책의 수혜를 기대할 수 있음을 의미합니다. 다만 개인적으로는 소재와 부품에 조금 더 집중하는 게 좋지 않나 싶고요. 만약 장비를 본다면 과거 HBM이나 CXL처럼 새로운 기술 기반으로 새로운 장비를 들어가는 업체를 보는 게 더 낫지 않나 싶습니다.

가치투자클럽를 구독하고

콘텐츠를 확인해보세요!