-

앱으로 편하게 발견하세요

구글플레이 다운로드 애플스토어 다운로드 -

QR코드 다운로드

인사이트

[선별종목] 23.12.01 (금) 기관이 STO를 산다고?

테마주 성격의 STO 주식인 서울옥션과 케이옥션이 기관이 산 것이 참 특이하네요.

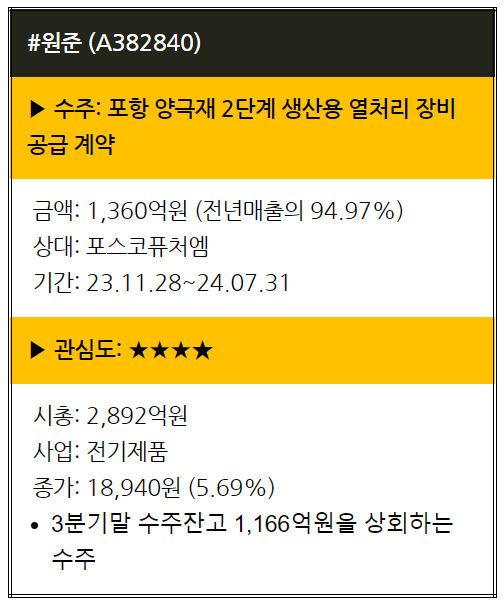

원준은 열처리 소성로 장비를 제작, 설치, 시운전하는 열처리장비 사업과 소재의 생산 공정에 대한 EPC (Engineering Procurement Construction) 턴키 솔루션을 제공하는 회사입니다. 23년 3분기 기준 소성로 관련한 매출 비중이 87%로 절대적입니다.

원준의 소성로 장비는 2차전지의 양극재와 음극재를 생산하는 소재업체에 주로 공급합니다. 양극활물질을 만들기 위해서 원재료를 혼합하여 정밀한 열처리를 하는 것이 필요하기에 활물질의 품질과 생산량을 결정하는 중요한 장비입니다.

주요 경쟁사는 일본의 노리타케와 한화모멘텀입니다. 제품의 품질과 공정의 안정성에 직결되는 장비라 그런지 경쟁 강도가 심하지 않은 듯합니다. 국내 시장은 대기업인 한화를 제치고 점유율 1위를 기록하고 있습니다.

이번 수주는 포스코퓨처엠의 한국 2단계 생산용 열처리 장비를 납품하는 건인데요. 포스코퓨처엠의 증설 발표를 보면 4월에 공시된 포함공장과 7월에 공시된 광양공장 증설이 있습니다. 그런데 광양은 5단계, 포항은 2-2단계 증설이라고 표현된 것을 보면 포항 공장 증설분을 수주한 듯합니다.

포스코퓨처엠의 포항공장 투자규모는 6,148억원으로 하이니켈 NCMA 4.6만톤을 늘리는 공사입니다. 원준의 수주금액이 1,360억원이니 전체 투자 규모 대비 22%에 달합니다. 원준의 장비가 양극재 투자에서 큰 부분을 차지하는 장비인 것 같고요.

포항 1공장 2.9만톤 투자에 대한 소성로 수주는 442억원이었습니다. 1만톤당 150억원이 조금 안 됩니다. 시장에서는 단가가 올라 양극재 1만톤 당 소성로 투자 규모가 180~190억원 정도로 추정이 됐었는데 이번 투자를 보면 톤 당 296억원에 달합니다. 소성로의 장비가격이 높아진 것인지 소성로 외에 추가로 수주한 것이 있는지는 점검이 필요해 보입니다.

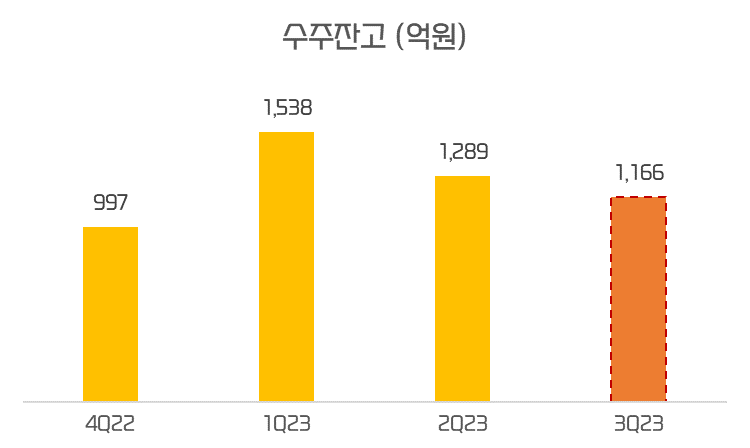

원준의 수주잔고는 3분기말 기준 1,166억원이었는데요. 이번 수주로 단숨에 2천억원이 넘는 수주잔고를 확보하게 되었습니다. 납품이 내년 7월 31일까지니 내년 실적 성장도 담보되어 있다고 볼 수 있을 것 같고요.

포스코퓨처엠이 투자를 발표한 광양 5단계 투자의 추가 수주 가능성도 크다고 봅니다. 광양 5단계는 투자 규모가 6,830억원으로 총 5.3만톤을 늘리는 공사입니다. 이를 보면 이번 포항 건 수주보다도 수주 규모가 더 클 것 같습니다.

이번 수주만 가지고도 내년 컨센서스는 충분히 달성 가능할 것 같습니다. 여기에 추가 수주가 더해지면 실적 추정치는 올라갈 것 같고요. 다만 아직 영업이익률이 낮은 수준이라 신규 수주가 수익성이 높다는 것은 증명할 필요가 있어 보입니다.

원준의 약점은 양극재 중심 그중에서도 포스코퓨처엠에 대한 비중이 높다는 것이었는데요. 실리콘음극재와 전고체, 탄소섬유, 배터리 리사이클링 등으로 사업 영역과 고객사를 확대해 나가려 하고 있습니다. 실리콘음극재용 소성로는 대주전자재료에 납품한 바 있고요.

최근 전고체 기술개발 사업이 예비타당성조사를 통과했습니다. 총 사업비 1,172억원 규모입니다. 2028년까지 전기차용 황화물계 전고체 2차전지, 전기차용 리튬메탈 이차전지, 도심 항공용 리튬황 이차전지가 개발될 예정으로 최근 예타 통과 소식에 전고체 업체들 주가가 강세를 보이기도 했습니다.

원준은 미국의 전고체배터리 개발사 '퀀텀스케이프'에 21년 전고체 관련 장비를 납품한 이력이 있습니다. 퀀텀스케이프는 25년 전고체 배터리 상용화를 목표로 하고 있는 기업이고요. 전고체 시장에 대한 관심이 커지면 원준도 관련기업으로 부각받을 수 있을 것 같습니다.

원준은 20년 1월 독일의 아이젠만 써멀 솔루션즈를 인수했습니다. 현재 지분 33.3%를 보유한 원준 GmbH를 통해서 인수했는데요. 아이젠만은 1888년 설립되어 열처리 기술에 대한 다양한 노하우와 고객사를 보유한 기업입니다. 원준은 아이젠만과 사업이 겹치지 않고 아이젠만의 브랜드 인지도를 활용할 수 있어 서로 시너지를 낼 수 있는 분야가 많다고 판단했다고 합니다.

코로나 시기를 거치면서 어려움을 겪기도 했지만 아이젠만의 기술력을 기반으로 기존 장비인 RHK보다 업그레이드된 장비인 PK장비를 판매하면서 사업 영역을 확대하고 있는데요. 기존에는 아이젠만을 통해 판매했던 PK장비 기술을 직접 내재화하고 있어 본사에서도 사업 영역 확장이 기대가 됩니다.

2차전지 업체들이 무너지면서 원준의 주가도 상당히 좋지 않았습니다. 기대했던 수주가 지연되었던 것도 있었고요. 그런데 이번 수주를 계기로 수주가 시작되면 주가 흐름이 바뀔지도 모르겠습니다. 주가는 20일 선을 돌파해서 반등 중이고요.

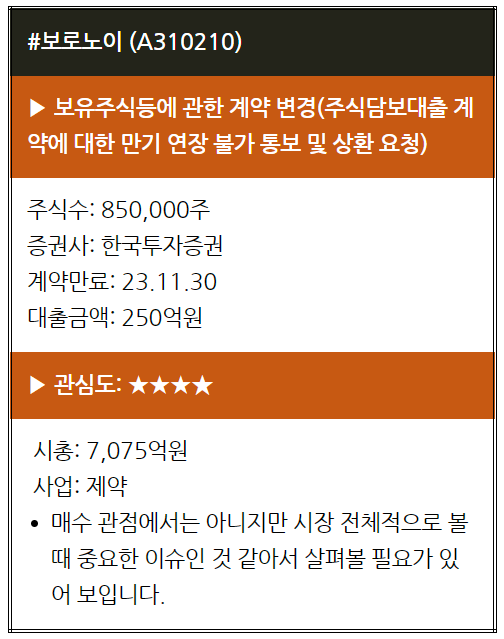

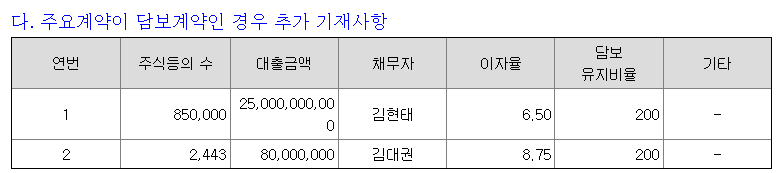

보로노이는 최대주주인 김현태 대표의 주식 담보 대출 250억원에 대한 만기 연장 불가에 대한 공시가 나왔습니다. 주가가 하락하면서 85만주의 가치가 351억원으로 떨어졌으니 담보유지비율 밑이긴 합니다만 그래도 최대주주가 보유한 물량에 대해서 만기 연장 불가 통보를 내린 것은 이례적입니다.

김현태 대표의 담보대출은 한국투자증권과 체결한 250억원 한 건이고 보유 주식수는 663만주로 추가로 담보로 잡을 수 있는 여력도 충분한 상황인데 말이죠.

한국투자증권은 이오플로우 최대주주인 김재진 대표의 주식담보대출이 10월 31일로 만기가 되자 이를 연장해주지 않고 11월 16일 거래 재개날 반대매매를 실행해 100억원을 회수했습니다. 나머지 100억원에 대한 담보권은 오는 12월 15일까지 유예한 상황이고요.

이번 주식담보 대출은 올해 8월 28일 처음 실행한 건입니다. 보로노이는 지난 6월 19일 운영자금 마련을 위한 주주배정 유상증자를 발표했는데요. 김현태 대표의 담보대출은 이 유상증자 참여를 위한 자금 마련이 목적이었습니다.

당초 한국투자증권과의 계약은 1년 약정이었고 3개월 단위 연장하는 것으로 합의를 했는데 만기 9일 전인 11월 21일 일방적으로 만기 연장 불가 및 상환 요청을 받았다고 합니다. 김현태 대표는 부당한 대출 상환 요구의 철회를 위해 법률 대응을 진행한다고 하고요.

일단 김현태 대표의 지분은 25년 6월 23일까지 보호예수가 되어있어 주가하락에 따른 반대매매가 불가능하다고 합니다. 그게 아니라고 하더라도 법적으로 가처분 신청이 들어가면 당장 반대매매는 나오지 않을 것 같고요.

이번 건에서 주의 깊게 볼 것은 한국투자증권이 자금을 굉장히 옥죄고 있다는 점입니다. 시장을 좋지 않게 보는 것인지 내부적으로 유동성을 확보해야 하는 것인지는 모르겠지만 이런 식으로 자금 회수를 추진한다는 것은 좋은 시그널은 아닌 것 같습니다. 다른 증권사도 비슷한 움직임을 보일 지도 봐야 할 것 같고요. 주식시장에 예상하지 못했던 리스크가 들어온 것 같네요.

세진중공업은 조선과 플랜트 사업을 영위하는 회사입니다. 대형 선박은 한 장소에서 한 번에 대규모의 배를 지을 수 없습니다. 이에 블록을 나눠서 기자재 업체들이 제조하면 이를 조선사 도크에서 결합하여 배를 짓게 됩니다.

세진중공업은 현대중공업 그룹의 주요 파트너로서 Deck 하우스와 LNG 탱커를 독점 공급하고 있습니다. 1) Deck House는 선원들에게 주택과 같은 생활공간이자 항해 및 통신시설 갖춘 곳을 의미합니다. 2) Liguified Gas 탱커는 기체 상태의 석유가스, 에틸렌가스, 천연가스, 암모니아가스 등을 액화 상태로 운반하는 용기를 의미합니다. 이 중 최근 LNG 선박의 수주가 늘고 있어 세진중공업도 수혜가 기대되고요.

데크 하우스 (좌)와 LNG 탱커 (우)

데크 하우스 (좌)와 LNG 탱커 (우)

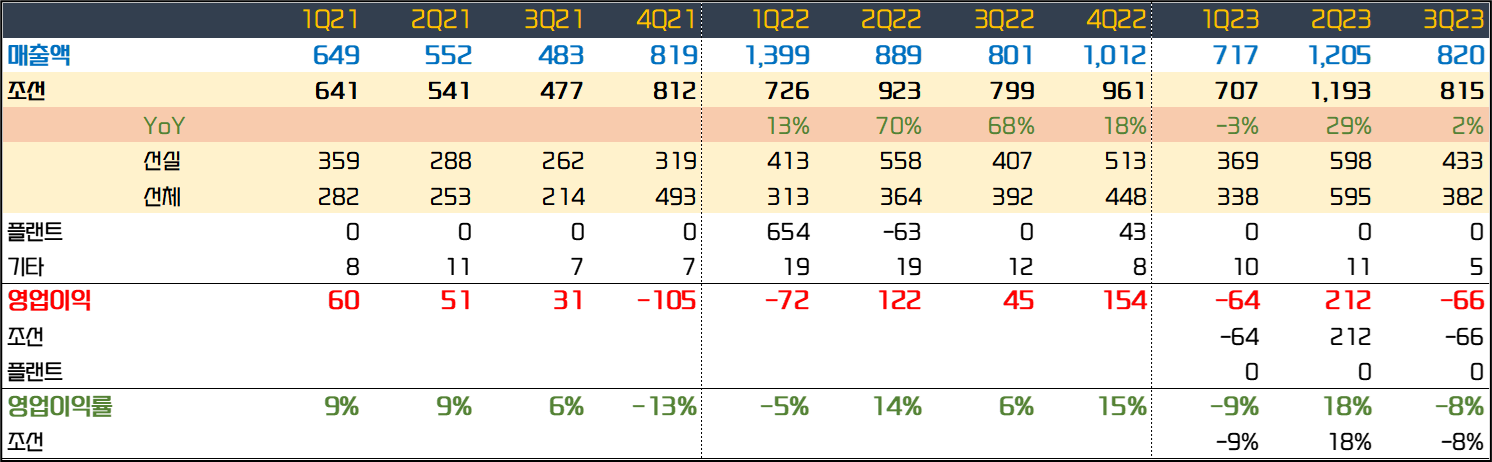

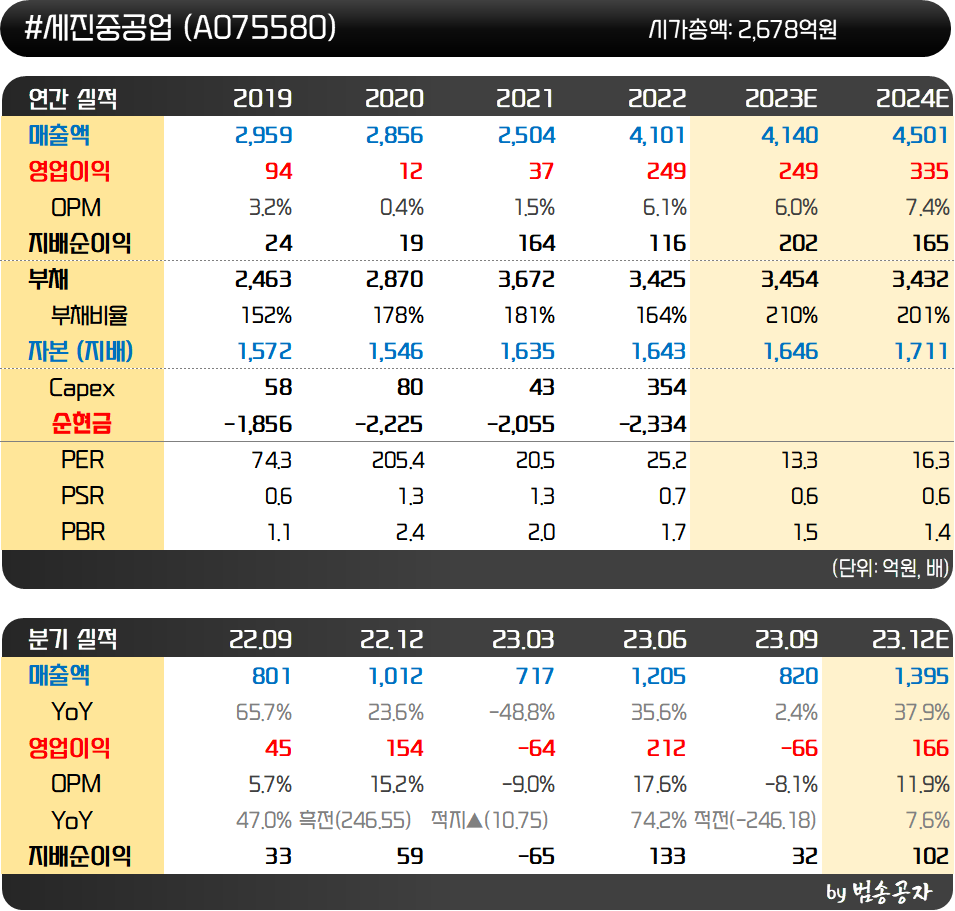

세진중공업의 실적을 보면 3분기 누적 매출액이 2,742억원으로 전년동기 대비 11%가 감소했습니다. 조선업의 분위기가 나쁘지 않은 가운데 의외의 실적이라고 할 수 있는데요. 조선 기자재 실적만 보면 같은 기간 2,715억원 매출로 전년 동기 대비 10.9% 증가했습니다.

실적은 변동성이 크고 이익률도 들쑥날쑥합니다. 이는 조선사가 건조량이 많다 보니 동사 같은 외주사에 선작업-후매출이 반영되는 경우가 많기 때문이라고 합니다. 비용은 먼저 들이고 매출이 나중에 나오다 보니 2분기처럼 갑자기 이익률 18%로 급증하는 경우가 생기는 것이죠. 3분기에는 부진했지만 4분기에는 다시 매출과 이익이 증가할 것으로 보는 이유기도 합니다.

국내 조선사들이 받아놓은 LNG선 수주잔고가 많고 향후 수주 분위기도 나쁘지가 않은 상황이죠. 특히 국내 선사들이 내년부터 선가가 높은 배들을 납품하기 시작하니 외주사의 마진도 조금 개선될 수 있지 않을까 기대하게 됩니다.

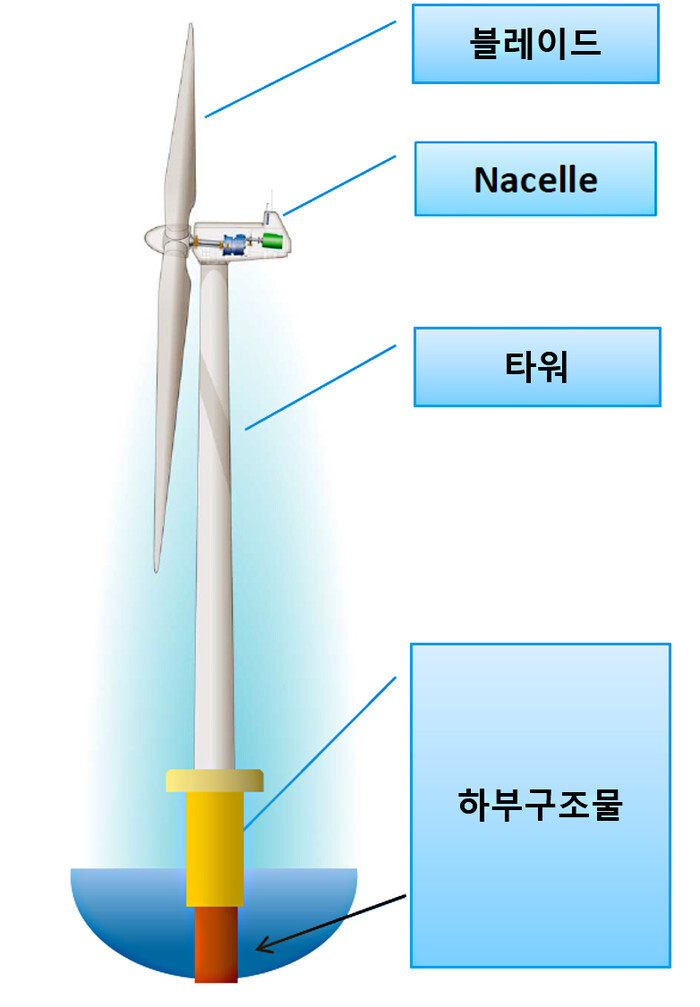

세진중공업은 해상풍력사업에 대한 기대감이 시장에서 컸던 기업인데요. 전 정권에서 추진했던 울산 등 부유식 해상풍력 사업이 지지부진하면서 주가도 좋지 못했습니다. 글로벌 풍력 1위 기업 베스타스가 세진중공업의 공장부지를 임차하여 사업 투자를 할 것이라는 기대감도 있는데 연초에 얘기가 나오다가 지금은 잠잠하고요.

세진중공업은 기존에는 하부구조물과 해상 변전설비를 한다고 했었는데요. 베스타스를 통해 상부구조물인 나셀과 허브 등을 공급하는 것도 얘기가 되고 있다고 합니다. 아래그림에서 나셀과 밑의 하부구조물을 만들게 된다는 것이죠. 나셀 앞에 동그랗게 붙어있는 허브도 같이 생산할 것 같고요.

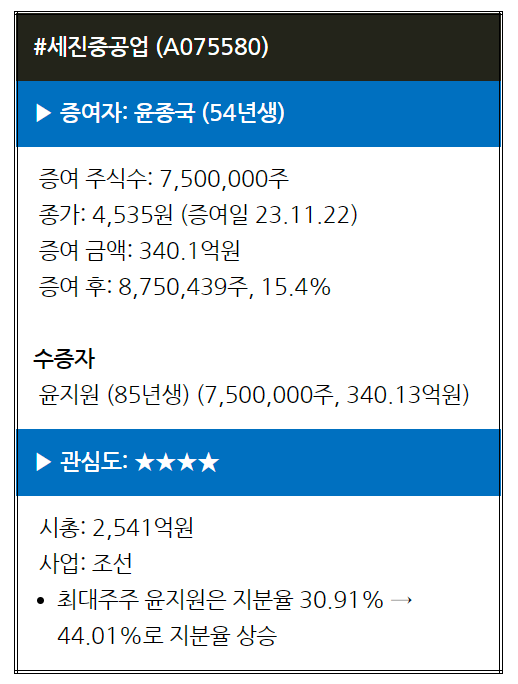

세진중공업은 54년생인 윤종국 회장이 85년생인 윤지원 부사장에게 750만주를 증여하는 공시가 나왔습니다. 윤지원부사장의 지분은 이로서 30.91%에서 44.01%까지 올라가게 되었습니다. 윤종국 회장의 남은 지분은 15.4%로 이제 승계작업도 거의 끝나간다고 볼 수 있겠네요.

가장 주가가 부진할 때 승계작업이 이뤄졌을 가능성이 높다고 봅니다. 물론 증여 전 후 2개월 총 4개월의 주가 평균으로 증여재산의 가치를 판단하기 때문에 당장 주가가 오른다고 볼 수는 없겠지만 내년 이후 시장을 긍정적으로 보고 미리 증여를 했다고 볼 수 있을 것 같습니다.

그런데 여기도 한 가지 걱정되는 것이 있습니다. 바로 윤지원 부사장의 담보대출인데요. 증여세 마련을 위한 것이었던 것 같은데 300억원이 넘는 담보대출이 있습니다. 이 중 200억원이 한국투자증권에서 대출받은 것입니다. 두 건 모두 11월 30일 만기에 담보유지비율이 약정된 180%를 하회하고 있어서 어떻게 될지 모르겠습니다.

담보를 더 채워놓을 여력은 충분히 있긴 한데 이오플로우나 보로노이의 사례처럼 상환을 요구하게 되면 골치가 아프니까요. 12월이 지났는데 별 얘기가 없는 것을 보면 이번에는 만기가 연장이 된 것 같은데 3개월 단위의 연장 계약이다 보니 상황을 볼 필요가 있어 보입니다.

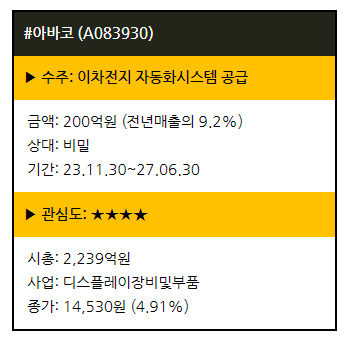

아바코는 디스플레이 관련 장비를 중심으로 2차전지, MLCC, 반도체 등 다양한 공정 장비로 사업을 확대해 나가고 있는 기업입니다. 최근에는 2차전지 관련한 장비를 지속적으로 수주하고 있고요.

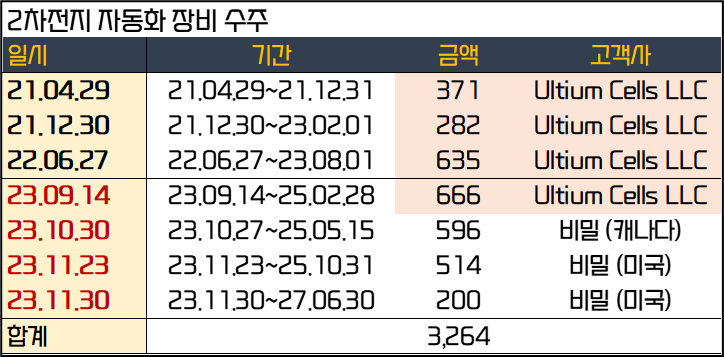

아바코의 2차전지 수주 내역을 보니 사업은 21년부터 시작되었습니다. 공시가 나온 건은 이번 수주까지 해서 총 7건이고요. 얼티엄 셀즈 (LG에너지솔루션과 GM의 합작사)향이 4건 1,954억원입니다. 얼티엄 셀즈를 기반으로 충분히 레퍼런스를 쌓았다고 볼 수 있겠죠.

21, 22년에는 산발적으로 수주가 나오다가 23년 그것도 9월 이후 본격적인 수주가 나오고 있습니다. 올해 받은 수주만 1,976억원에 달하네요. 4분기 들어서 나온 수주는 얼티엄 셀즈가 아닌 다른 고객사 같은데요. 고객사가 확대되고 있다는 점도 긍정적입니다.

아바코의 3분기 말 기준 수주잔고는 2,110억원이고 2차전지는 981억원인데요. 4분기 들어서만 3건 총 1,310억원을 받았으니 수주잔고가 3천억원이 넘습니다. 매출 인식 기간을 보면 24년부터 본격적으로 매출이 발생할 것 같습니다.

24년에는 삼성전자의 8.6세대 OLED 투자를 비롯해서 OLED 투자도 다시 이어질 것으로 보고 있는데요. 아바코의 디스플레이 장비 사업도 호조에 2차전지가 얹어지는 그림이 나올 것 같습니다.

20년부터 한다고 했던 고부가가치 2차전지 롤투롤 장비가 드디어 파일럿 테스트를 진행한다고 하는데 이 장비가 본격적으로 납품이 되면 회사가 한 단계 레벨업이 되지 않을까 생각이 되네요. 관심을 갖고 지켜볼만한 것 같습니다.

-

여의도에서 가장 신뢰하는 1등 채널의 킬러 콘텐츠

-

[선별종목] 25.07.16 (수) 마이크로컨텍솔, LF, 대덕전자, 덕산네오룩스

칼럼

25.07.16 23:23 -

[선별종목] 25.07.15 (화) 스맥, 쿠쿠홈시스, 에이비엘바이오

칼럼

25.07.15 22:40 -

[선별종목] 25.07.14 (월) 대한항공, 현대홈쇼핑, 현대차, 증권주

칼럼

25.07.14 23:14 -

[선별종목] 25.07.11 (금) 이녹스첨단소재, KCC, 삼성에스디에스, 현대제철

칼럼

25.07.13 17:00 -

[선별종목] 25.07.10 (목) KCC, 리가켐바이오, 오리온홀딩스

칼럼

25.07.10 22:50 -

[선별종목] 25.07.08 (화) YG PLUS, 형지엘리트

칼럼

25.07.08 23:36 -

[선별종목] 25.07.07 (월) 한한령 해제 수혜주

칼럼

25.07.07 21:56 -

[선별종목] 25.07.04 (금) 글로벌텍스프리, 미투온, 태광산업, 셀트리온

칼럼

25.07.06 19:40 -

[선별종목] 25.07.03 (목) 아이스크림미디어, 리가켐바이오

칼럼

25.07.03 23:17 -

[선별종목] 25.07.02 (수) 바이오, 휠라홀딩스, 에스앤에스텍

칼럼

25.07.02 20:55 -

[선별종목] 25.07.01 (화) HD현대건설기계, HD현대인프라코어, 태광산업, 지주사

칼럼

25.07.01 23:14 -

[선별종목] 25.06.26 (목) 해성디에스, 코오롱

칼럼

25.06.26 23:14 -

[선별종목] 25.06.25 (수) 전진건설로봇, 현대건설, 세아베스틸지주, 코오롱인더

칼럼

25.06.25 23:01 -

[선별종목] 25.06.24 (화) 스테이블코인

칼럼

25.06.24 22:31 -

[선별종목] 25.06.23 (월) 리파인, 미래에셋증권, 우진

칼럼

25.06.23 22:58 -

[선별종목] 25.06.23 (월) 리파인, 미래에셋증권, 우진

칼럼

25.06.23 22:58 -

[선별종목] 25.06.19 (목) 롯데이노베이트, 삼성에스디에스

칼럼

25.06.19 23:19 -

[선별종목] 25.06.18 (수) AI (NAVER, 현대오토에버, 셀바스AI, 더존비즈온, 플리토, 카카오, 한글과컴퓨터)

칼럼

25.06.18 22:49 -

[선별종목] 25.06.16 (월) 엘앤에프 (BW발행), 현대엘리베이터, 스테이블코인

칼럼

25.06.16 23:08 -

[선별종목] 25.06.13 (금) 파마리서치, 와이즈넛, 한국카본, NHN, 필옵틱스

칼럼

25.06.15 18:27