-

앱으로 편하게 발견하세요

구글플레이 다운로드 애플스토어 다운로드 -

QR코드 다운로드

인사이트

[선별종목] 25.05.29 (목) KCC, 제이에스코퍼레이션, 한세실업

25.05.29 종가: 312,000원

KCC는 범현대가의 회사로 1958년 창사 이래 건축 산업용 자재와 도료를 생산하는 회사입니다. 100% 자회사인 글로벌 실리콘 기업인 '모멘티브 퍼포먼스 머트리얼즈' (이하 MPM)를 통해 실리콘 사업도 영위하고 있고요.

2019년 5월 SJL파트너스와 함께 MPM을 인수했는데요. 당시 2024년 5월까지 SJL파트너스에 미국 시장 상장을 약속했습니다. 하지만 실리콘 사업이 적자를 내며 상장이 무산되었고, 결국 KCC가 SJL파트너스의 지분을 100% 인수했습니다.

1분기 실적은 매출액 1조 5,993억원, 영업이익은 1,034억원으로 각각 전년동기 대비 +0.7%, -3.2%를 기록했습니다. 전분기에 발생한 성과급 등 일회성 비용 200~300억원이 제거되었음에도 건자재 부문 이익이 감소하면서 실적이 부진했습니다.

건자재부문은 매출액 2,323억원, 영업이익 237억원으로 각각 전년동기 대비 -12.2%, -46.6% 감소했습니다. 건설경기 부진에 따른 실적 부진이 이어지고 있는 건데요. 최근 건설주 등의 반등을 보면 바닥에 대한 기대감이 있죠. 건자재 부문도 최악을 지나가고 있다는 생각을 할 수 있을 듯합니다.

회사에서도 대선 이후 정부 주도 개발 사업 재개 및 SOC 투자 확대를 통한 건축시장 수요 확대를 기대하고 있고요. 건축물 화재 안전성 확보 요구 증대에 따른 무기 단열지 시장 수요 확대도 기대되는 부분입니다. 건자재 분야는 국내 시장 점유율 58% 1위, PVC 창호 분야는 37%로 1, 2위를 다투고 있습니다.

도료는 1분기 매출액 4,576억원, 영업이익 559억원으로 각각 전년동기 대비 +9.2%, 2.4% 증가했습니다. 도료는 자동차, 건축, 선박, 공업용으로 나가는데요. 건축도료는 부진하나 조선 쪽이 신조선 증대에 따라 실적이 개선되고 있습니다. 도료 부문도 국내 시장 점유율 35%로 1위입니다.

모멘티브만 보면 매출액 7,741억원, 영업이익 206억원으로 각각 전년동기 대비 +4.8%, +651.3% 증가헀습니다. 모멘티브의 실리콘은 실리콘 기반 제품 (실리콘 고무, 오일, 수지 등)과 특수 소재 (쿼츠 및 세라믹, 우레탄 첨가제 등)로 구분할 수 있습니다.

실리콘 원소재인 SIM과 SIM을 기반으로 만드는 중간체 DMC의 중국 가격을 보면 1분기 말부터 지속적인 약세입니다. 다만 DMC 가격 하락은 전방 업체의 일시적 수요 부재가 있었다고 하고요. 중국 부양책에 따라 전방산업인 건설과 전자 부문 수요 증가의 가능성을 기대하고 있습니다.

KCC의 주요 투자포인트 중 하나는 삼성물산과 HD한국조선해양의 지분입니다. 삼성물산 지분 10.01%를 보유하고 있는데 현재 시가 기준 2.6조원 수준에 달합니다. HD한국조선해양 지분 3.91%는 8,620억원이고요. 합하면 3.5조원에 가까운 지분 가치입니다.

KCC의 시가총액이 2.8조원인데요. 시가총액보다 큰 규모의 지분을 보유하고 있는 것입니다. 이 지분을 잘 활용하면 모멘티브를 인수하면서 발생한 차입금을 상환하면서 이자비용을 크게 절감할 수 있게 됩니다.

1분기 말 기준 순차입금 규모가 4.44조원 수준이고 차입금 규모는 5.64조원입니다. 만약 비핵심 자산을 매각하여 이를 갚는다면 차입금은 2조원 초반 수준까지 감소할 수 있게 됩니다.

KCC는 자사주 보유 비중도 17.24%로 매우 높습니다. 자사주 소각 등 밸류업 정책을 펼친다면 기업가치를 높일 수 있을 것으로 기대가 됩니다.

1) 업황은 바닥을 찍고 반등할 가능성이 높아 보이고, 2) 비핵심 자산 매각을 통한 재무구조 개선의 여지가 있는데, 3) 자사주 소각 등 주주환원의 여력은 큽니다. 4) 여기에 PBR도 0.5배가 안 되는 수준이라 향후 새로운 정권에서 PBR 상승을 위해 노력할 가능성이 높죠.

이에 기관도 연기금을 중심으로 115억원을 순매수했는데요. 이는 3년 내 1위입니다. 그만큼 소외되었다고 볼 수 있을 듯한데요. 지금 상황에 잘 맞는 기업 중 하나인 듯합니다.

24.08.01 종가: 16,190원 (이후 무증 100%, 조정 주가 8,095원)

제이에스코퍼레이션은 핸드백을 OEM/ODM으로 공급하는 회사입니다. 지분 100%를 보유한 약진통상을 통해 의류 OEM 사업도 영위하고 있고요.

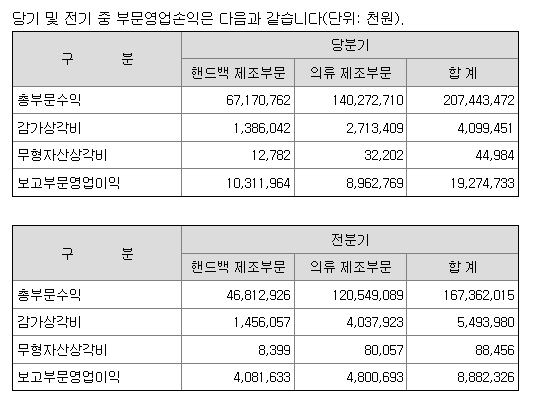

1분기 기준으로 보면 핸드백이 매출 672억 원으로 전년동기 32% 증가했고, 의류는 1,403억 원으로 68%가 증가했습니다. 영업이익은 각각 전년동기 대비 153%, 87%가 증가했고요.

2분기 실적을 발표했는데 매출액은 2,287억 원에 영업이익은 261억 원이었습니다. 매출액이 컨센서스를 하회했지만 영업이익은 좋았습니다. 좋았던 전분기 실적 대비해서도 매출액이 10%, 영업이익은 36%가 증가했고요.

실적이 상당히 잘 나오고 있는데도 주가는 바닥입니다. 특히 좋은 실적을 기록했던 Gap은 약진통상 매출의 46% 달할 정도로 비중이 높은데도 주가는 반짝 상승했다가 다시 더 하락했습니다.

제이에스코퍼레이션이 남산 하얏트 인수에 나서면서 비주력 사업으로의 확장에 불안감을 표시하는 것 같긴 합니다. 그래도 패션 기업들 전반적으로 실적에 저평가 구간이기에 언제든 반등을 보일 수 있으니 관심은 계속 두고 있으면 좋을 것 같네요.

25.05.29 종가: 11,910원

최근 저PBR주가 각광받고 있죠. 제이에스코퍼레이션은 PBR은 0.6배 수준입니다. 잠재물량 (전환사채)을 264만 주 정도가 있음을 감안하면 PBR은 0.68배까지 높아집니다. 그렇다고 해도 절대적인 PBR은 낮은 편입니다.

1분기 실적은 매출액 2,937억원, 영업이익 283억원으로 각각 전년동기 대비 41.6%, 47.1%가 증가했습니다. 핸드백과 의류 매출액이 각각 전년동기 대비 13.9%, 31.1%가 증가했는데 이는 연초 예상치를 각각 6%, 15% 상회했다고 합니다.

제이에스코퍼레이션은 23년 5월 서울 남산의 그랜드하얏트서울을 인수했는데요. 당시 사모펀드 블루코브 제1호를 통한 인수였습니다. 이후 24년 6월 그랜드하얏트서울 운영 법인인 '서울미라마유한회사'를 인수해 종속회사로 편입하여 해당 법인 실적은 24년 하반기부터 연결로 잡혔습니다. 1분기 실적이 전년동기 대비 좋았던 것은 그랜드하얏트서울 실적 영향도 있는 것이죠.

그랜드하얏트서울

그랜드하얏트서울

제이에스코퍼레이션은 실적대비 저평가를 받고 있는데 의류 업종 전체적인 디스카운트가 있었습니다. 하지만 지속적으로 영업이익 증가가 나타나고 있고, 저PER/저PBR 기업이라 시장의 주목을 받기는 좋은 상황이었습니다.

그리고 최근에는 방한 관광객 증가 기대감으로 호텔 관련 기업들이 부각받았죠. 이에 제이에스코퍼레이션은 저평가까지 부각되면 단숨에 상한가 (25.05.27)를 기록하기도 했습니다.

오늘 상승은 트럼프 행정부의 관세 무효 판결 영향이 있는 듯합니다. 제이에스코퍼레이션의 본업은 생산기지가 베트남, 캄보디아, 인도네시아에 위치해 있는데요. 트럼프 행정부에서 동남아에 대해 높은 상호관세계를 매겼기에 부담이 있었죠. 그런데 관세가 무효가 되다 보니 실적에 대한 우려가 경감되는 듯합니다.

오늘도 기관이 연기금을 중심으로 22억원 순매수를 보이며 주가가 6% 상승했고요. 기관 순매수는 1년 내 1위, 3년 내 2위에 해당합니다. 주가의 단기 급등이 부담되지만 기관이 이제 막 관심을 갖는 단계라 지켜볼 필요는 있어 보입니다.

25.05.29 종가: 11,780원

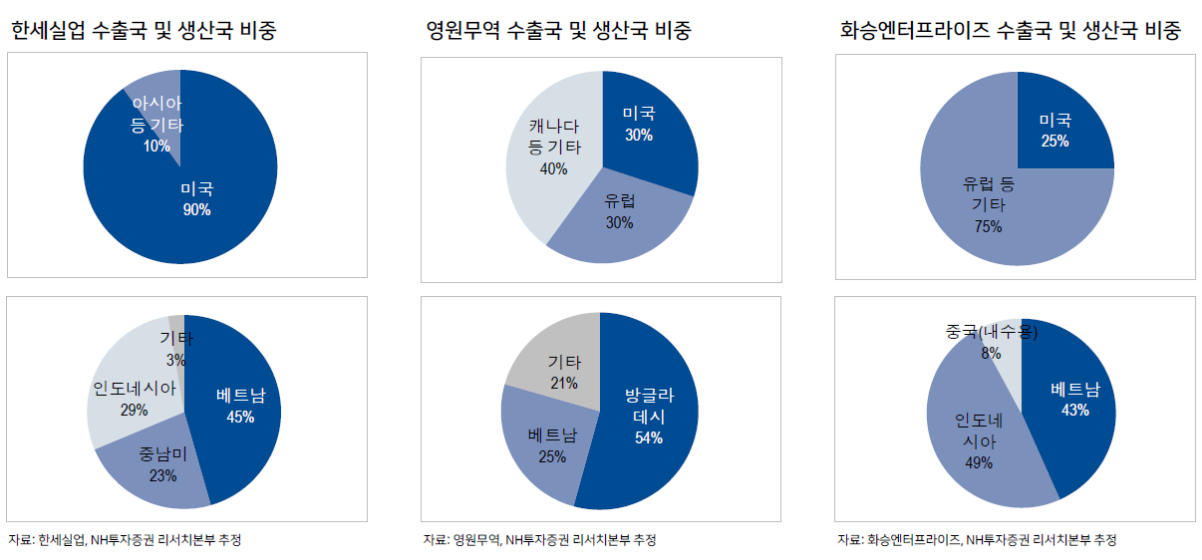

한세실업이 왜 오늘 급등했는지는 아래 차트 하나로 설명할 수 있을 듯합니다. 한세실업은 의류 OEM 업체입니다. 그런데 미국으로의 수출비중이 90% 수준입니다. 생산은 베트남이 45%, 인도네시아가 29%로 동남아가 74%, 중남미가 23%고요. 그런데 미국의 상호관세가 무효가 된 상황이니 한세실업에 대한 우려가 경감되면서 기관이 매집할만합니다.

관세가 사라지면 소비 감소에 대한 우려가 사라지게 되는 것도 긍정적입니다. 24년 실적을 저점으로 25년 실적은 턴어라운드가 예상되는 상황입니다. 25년 기준 PER은 5.7배, PBR은 0.6배 수준에 불과하고요. 그럼에도 주가는 바닥에 가까웠습니다.

오늘 기관은 금융투자를 중심으로 15억원 순매수가 들어왔습니다. 이는 1년 내 2위입니다. 외국인 순매수도 17억원이 들어왔는데 이 역시 1년 내 2위에 해당합니다. 기관/외인의 양매수에 주가는 하루 만에 13%가 상승했습니다. 거래량도 125만 주로 1개월 평균의 7.3배에 달합니다. 이는 찐 반등의 가능성을 높여줍니다.

유료구독자 전용 컨텐츠 입니다.

50,000원 / 월

가치투자클럽 구독으로

더 많은 콘텐츠를 만나보세요!

-

여의도에서 가장 신뢰하는 1등 채널의 킬러 콘텐츠

-

[선별종목] 25.05.30 (금) 삼양홀딩스, LX인터내셔널, SBS, 태웅

칼럼

25.06.01 21:29 -

28일 미국주식 수급분석

25.05.30 08:40 -

[선별종목] 25.05.29 (목) KCC, 제이에스코퍼레이션, 한세실업

칼럼

25.05.29 23:17 -

[선별종목] 25.05.28 (수) 삼성전자와 2차전지 그리고 지주사, 시장 흐름 변화하나?

칼럼

25.05.28 22:25 -

[선별종목] 25.05.27 (화) 노루페인트, 서부T&D, S-Oil (에스오일), 콜마비앤에이치

칼럼

25.05.27 22:57 -

[선별종목] 25.05.26 (월) 제닉, 넥스틸, 콘텐트리중앙, 보험

칼럼

25.05.26 23:47 -

[선별종목] 25.05.23 (금) 씨앤씨인터내셔널, 아모레퍼시픽, 감성코퍼레이션, 원전

칼럼

25.05.25 20:46 -

[선별종목] 25.05.22 (목) 한섬, 신세계인터내셔날, GKL, 큐렉소

칼럼

25.05.22 23:21 -

[선별종목] 25.05.21 (수) 삼성바이오로직스, 삼성물산

칼럼

25.05.21 23:02 -

[선별종목] 25.05.20 (화) 서진시스템, 진성티이씨, 리가켐바이오

칼럼

25.05.20 23:39 -

[선별종목] 25.05.19 (월) 모토닉, 콜마홀딩스

칼럼

25.05.19 23:29 -

[선별종목] 25.05.16 (금) LS, 한국전력, 와이씨켐, SK오션플랜트

칼럼

25.05.18 20:14 -

[선별종목] 25.05.15 (목) 분기 실적 마감, 어닝서프라이즈 주식 관심, JYP Ent., 유니드

칼럼

25.05.15 22:52 -

14일 미국주식 수급분석

25.05.15 08:34 -

[선별종목] 25.05.14 (수) 노바렉스, 에이치브이엠, 로봇, 신재생에너지

칼럼

25.05.14 23:02 -

[선별종목] 25.05.13 (화) 씨젠, 신도리코, OCI홀딩스

칼럼

25.05.13 22:55 -

5월9일 미국주식 수급분석

25.05.13 09:56 -

[선별종목] 25.05.12 (월) 미중 무역협상에 시장 색깔 변화 가능성이 엿보이는 하루, 정책관련 저PBR주 관심도 고조

칼럼

25.05.12 22:36 -

[선별종목] 25.05.09 (금) 와이지엔터테인먼트, 롯데쇼핑, 원텍, 한미약품

칼럼

25.05.11 18:13 -

[선별종목] 25.05.08 (목) 레드캡투어, 씨에스윈드, LIG넥스원, 에이피알

칼럼

25.05.08 22:56