헤더영역

투자 정보

컨텐츠영역

[선별종목] 23.08.25 (금) 오성첨단소재 그룹사들의 지분 확대 지속

[주요공시] 23.08.25 (금) : 네이버 블로그 (naver.com)

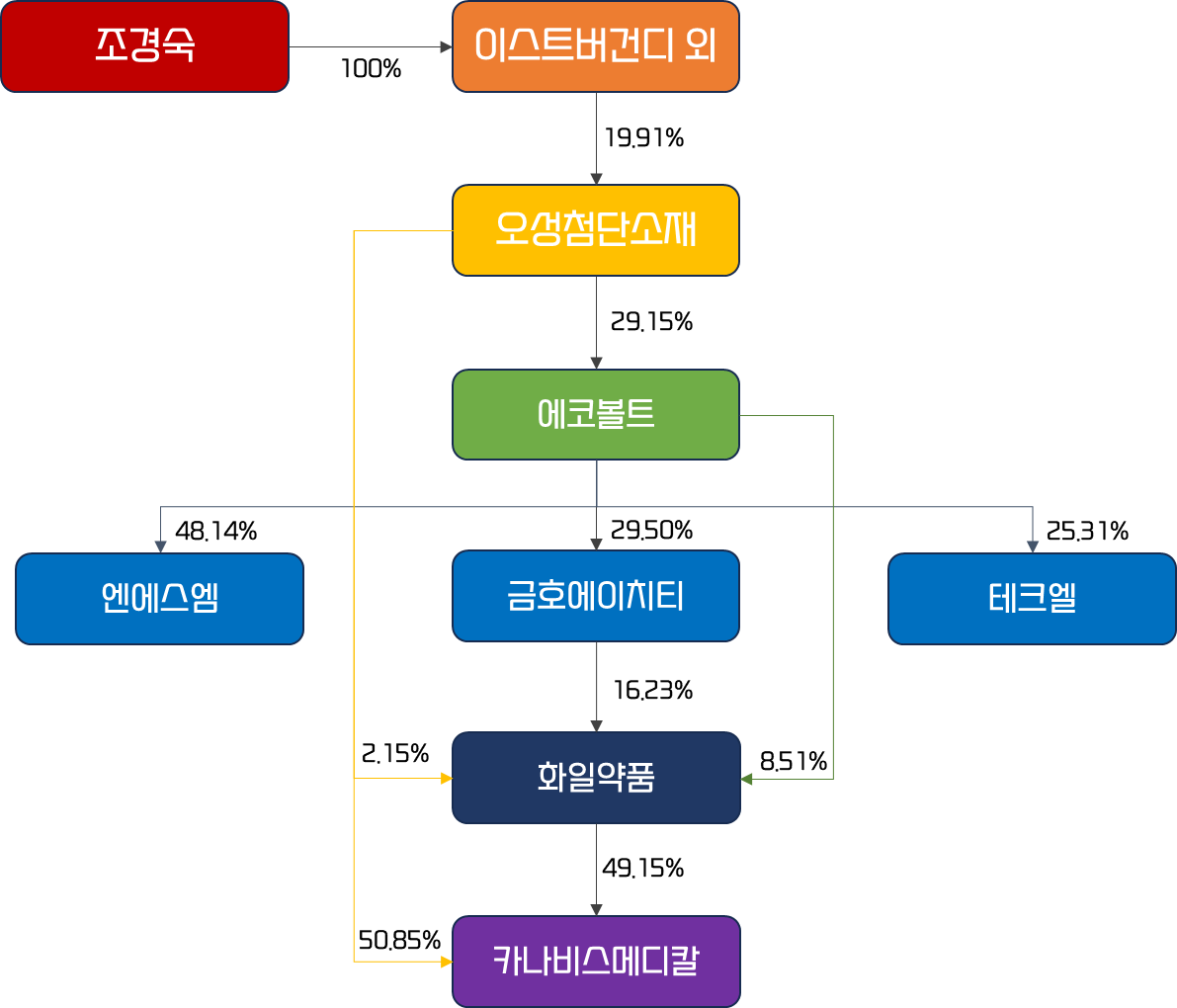

최근 지분 매입과 자사주 공시를 보는데 익숙한 이름들이 계속 보여서 이를 한 번 구조화해 봤습니다. 그랬더니 조경숙 회장을 중심으로 오성첨단소재 그룹의 계열이 그려지더라고요.

그룹은 상단 폴라버텍스는 오성첨단소재를 사고, 오성첨단소재는 에코볼트를 사고, 에코볼트는 금호에이치티를 사고, 화일약품은 자사주 매입을 발표했습니다. 지배구조 강화의 움직임이 나타나고 있는 것인데요. 이렇게 전사적으로 지분을 늘리는 것이 뭔가 그룹의 변화가 있는 것인가 싶어 기업별로 다뤄보려고 합니다.

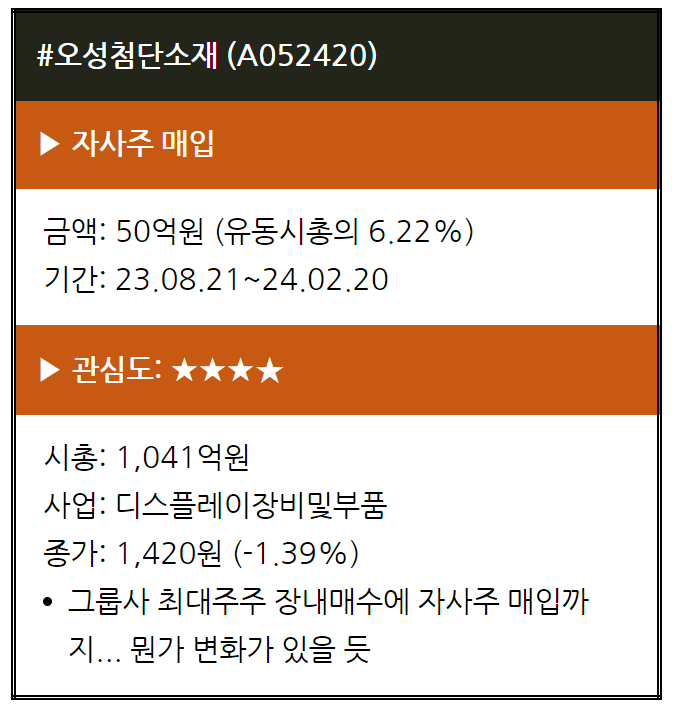

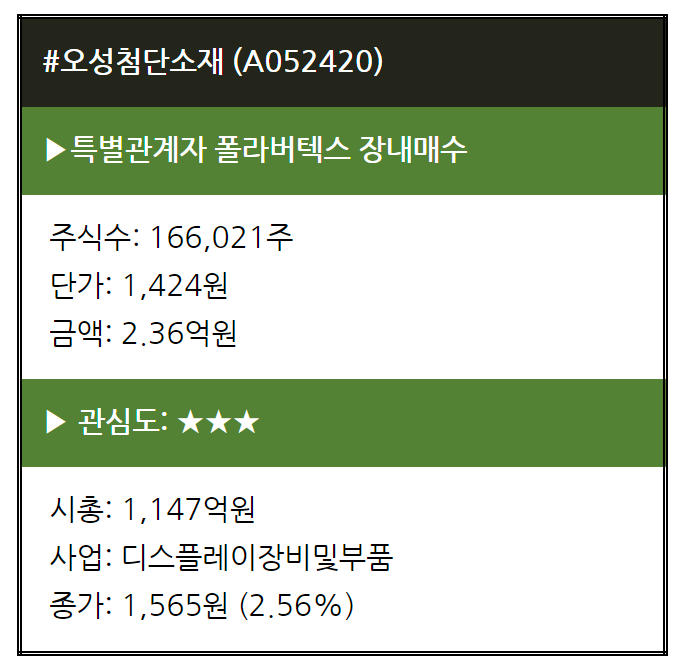

그룹의 중심에 있는 기업이 오성첨단소재입니다. 오성첨단소재는 50억원 규모의 자사주 매입을 발표했죠. 아래 그림을 보면 최근 내부자의 장내매수도 이어지고 있습니다. 2대주주인 폴라버텍스인데요. 폴라버텍스는 조경숙 회장의 두 자년인 김유정 (88년생) 대표, 김두인 (85년생) 금호에이치티 대표가 경영권을 행사하는 회사입니다. 폴라버텍스의 오성첨단소재 지분 확대는 지분 승계 작업의 일환으로 보는 시각도 있는 듯합니다.

오성첨단소재는 디스플레이 필름과 광학용 보호/기능성 필름을 생산하고 있습니다. 삼성SDI 향으로 디스플레이용 필름을 제조하여 납품하고 있고요. 비상장 연결 자회사로 카나비스메디칼, 더블라썸묵동, 에스파이낸셜대부 회사를 두고 있습니다.

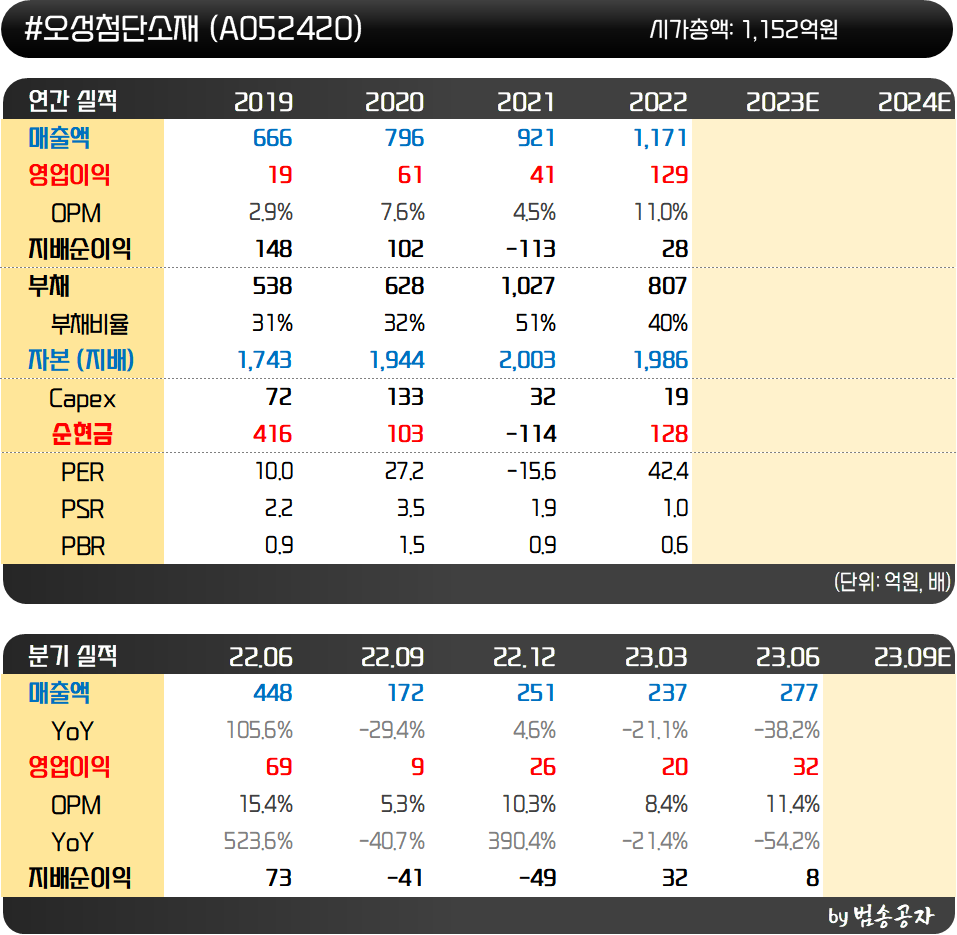

실적을 보면 편광판용 보호필름이 매출의 95%로 압도적입니다. 자회사 매출은 무의미한 수준이고요. 22년 2분기 매출액 448억원, 영업이익 69억원으로 이례적으로 좋았는데 이는 청년주택 분양 수익이 잡힌 영향입니다. 본업에서의 실적은 올해 2분기와 큰 차이가 없었습니다. 그렇게 보면 22년 4분기부터 본업에서 수익성이 상당히 개선된 실적을 보이고 있는 것인데요. 원재료 가격 하락에 따른 매출총이익률 상승 영향입니다.

가장 크게 기대하는 부분은 의료용 대마 (마리화나) 입니다. 오성첨단소재가 직접 지분 50.85%, 계열사 화일약품이 49.15% 등 계열에서 총 100%를 보유한 카나비스메디칼에서 의료용 대마 연구를 진행 중입니다. 마리화나의 주요 성분 중 칸나비디올 (CBD)을 중심으로 한 연구개발을 진행 중입니다.

카나비스메디칼은 한국과학기술원 (KAIST) 최인성 교수 연구팀과 공동 연구를 수행 중인데요. 최근 마리화나 칸나비디올 (CBD)의 신경독성 완화 기전을 밝혀 CBD가 알츠하이머 치료제의 가능성을 보여주고 있다고 밝혔습니다.

단순 테마주라고 치부하기에는 재무구조가 안정적입니다. 부채비율도 38% 수준으로 낮고요. 22회 전환사채가 액면가 100억원 23회 98억원, 24 총 28억원 등 총 226억원 규모의 전환사채 잔액이 있습니다. 전환가는 모두 1,427원으로 오버행에 대한 부담은 있겠습니다.

자금 여유가 없는 것은 아닌데 지속적으로 자금을 조달하여 사세를 키우고 있습니다. 올해 5월에도 더이앤엠을 대상으로 50억원 규모 유상증자를 진행했고요. 운영자금 목적으로 지분을 늘렸는데 또 50억원 자사주 매입을 하는 것이 참 요상합니다.

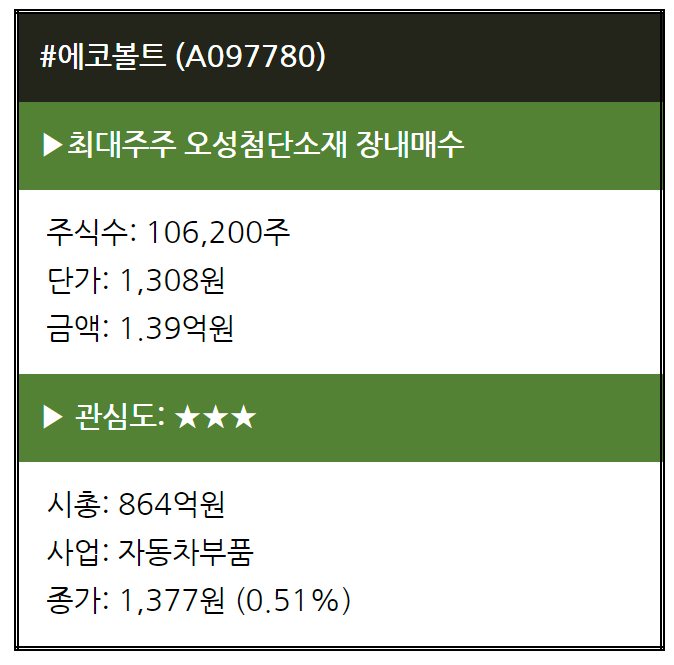

에코볼트는 에스맥이 사명을 변경한 회사입니다. 에코볼트는 지난해 3월 감사의견 한정을 받고 한동안 거래가 정지 되었는데요. 자회사 바른전자 (현 테크엘)에 대한 관계기업투자 계상액이 충분하고 적합한지에 대한 감사증거를 입수하지 못했다며 회계법인에서 한정을 준 것입니다. 결론적으로 지난해 9월 주권 매매거래가 재개되었고요. 과거 한정을 받았던 이미지를 지우기 위해 사명을 변경한 것이 아닌가 싶습니다.

'

'

에코볼트는 최근 최대주주인 오성첨단소재가 적극적으로 지분을 늘리고 있습니다. 최근 오성첨단소재의 지분율은 27.6%에서 29.1%까지 높아졌고요.

에코볼트는 자동차용 조명부품, 휴대폰 터치스크린 모듈, 대전방지 제품 (코팅액, 실리콘, 고무), 의약품 도매사업 등을 영위하고 있습니다. 23년 2분기 기준 자동차용 조명 부품이 50.7%, 의약품 도매업이 28.9%, 대전방지제품이 13.3%, 휴대폰용 터치스크린모듈이 6.3%를 차지하고 있습니다.

자동차 사업부는 21년 드림텍으로부터 드림텍오토모티브를 인수하여 사명을 에스에프이노텍으로 변경하였습니다. 기존의 본업인 터치스크린모듈은 화웨이향 공급이 어려워지면서 매출이 급감했는데 자동차 사업부문도 실적이 부진하여 전체적인 실적이 좋지 않습니다.

대전방지부품은 코넥스 상장사인 엔에스엠을 통해서 영위하고 있는데 이 사업도 상반기 기준 매출액 156억원, 영업적자 -11.7억원으로 좋지 않고요.

올해 상반기에만 영업적자가 122억원에 달하고요. 지배순이익 기준 손실은 200억원에 달합니다. 부채비율이 30% 미만으로 낮고 PBR은 0.33배로 역시 낮습니다. 실적이 좋지 않아 자산대비 저평가받고 있지만 회사의 체력 자체가 현재 나쁜 상황은 아닙니다. 적자가 계속 이어지면 어떻게 될지 알 수 없지만요.

에코볼트는 상장사 4곳의 지분을 보유하고 있습니다. 금호에이치티, 엔에스엠, 테크엘 그리고 화일약품인데요. 테크엘은 과거 바른전자로 그룹사를 힘들게 했던 기업이죠. 현재는 에코볼트가 최대주주지만 비에이치가 유상증자와 CB투자를 통해 최대주주가 될 것으로 예상합니다. 에코볼트가 보유한 지분의 매각 가능성도 있지 않을까 생각이 되네요.

오성첨단소재가 에코볼트의 지분을 늘리고 있기는 한데 지배구조 강화 차원이라는 느낌입니다. 아직 적자가 크고 사업이 턴어라운드 할 기미가 당장은 보이지 않는 것 같습니다.

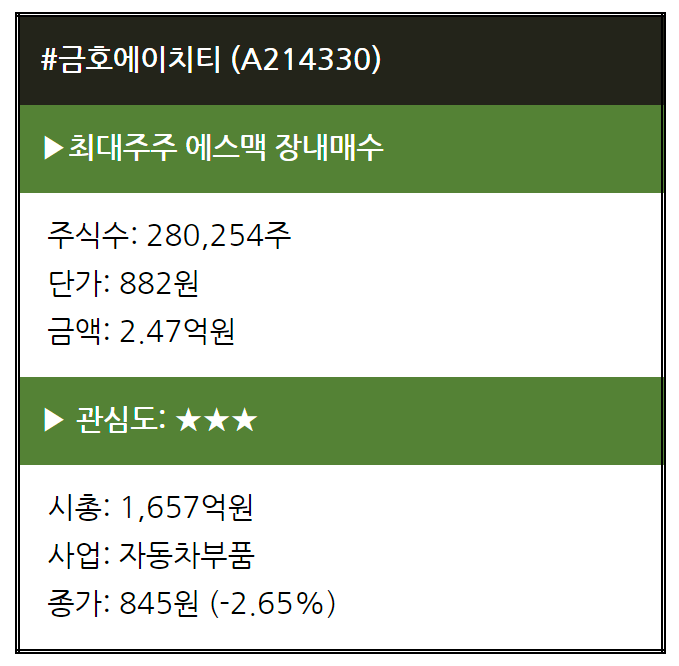

금호에이치티는 앞서 에코볼트의 자회사로 있었던 에스에프이노텍과 비슷한 자동차용 LED 모듈을 주력으로 생산합니다. 매출의 73.4%가 LED모듈이고요. 이외 백열전구 제품 매출이 12.6%, 바이오의약품이 9.4%를 차지합니다.

금호에이치티도 에코볼트가 계속해서 지분을 늘리고 있습니다. 23년 8월 초 28.03%였던 지분율은 8월 21일 지분공시에서 29.49%까지 확대되었습니다.

금호에이치티는 아래 그림에 나와있듯이 자동차 내외부에 들어가는 다양한 조명부품을 생산하여 1차 벤더인 에스엘과 현대 IHL 등에 공급하고 있습니다. 조명부품 사업을 통해 축적된 PCB 기술력과 생산능력을 바탕으로 배터리 매니지먼트 시스템 BMS PCB Assy 등 BMS 관련 부품을 국내 배터리 팩 업체에 공급하고 있습니다.

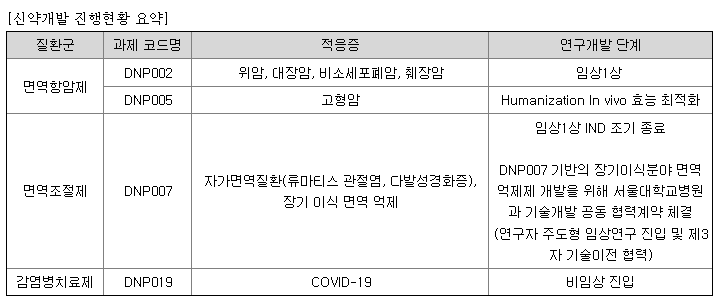

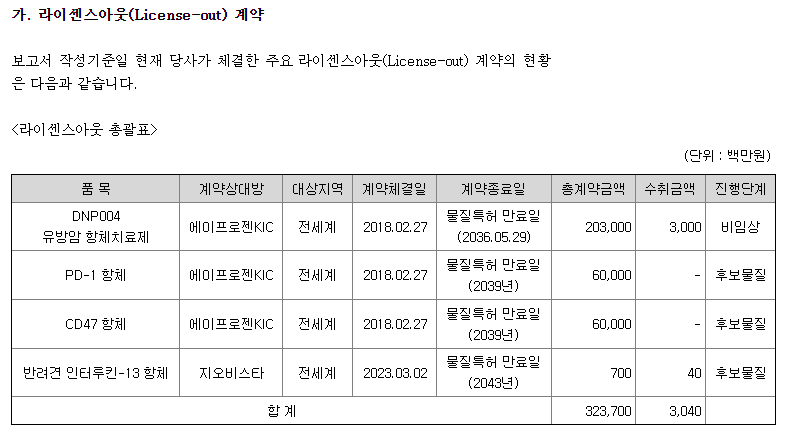

금호에이치티의 키는 바이오사업이 쥐고 있습니다. 2021년 11월 다이노나를 합병했는데요. 다이노나는 항체치료제를 개발하는 기업으로 면역항암제와 면역억제제를 개발하고 있습니다. 주요 파이프라인은 비소세포폐암을 타겟으로 DNP002, 고형암 타겟의 DNP005, 면역조절제로 자가면역질환을 치료하는 DNP007, 코로나19 치료제 DNP019가 있습니다.

지금까지 기술이전은 4건입니다. DNP004 유방암항체치료제와 PD-1, CD47 항체치료제는 에이프로젠KIC 대상으로 2018년 2월 기술이전했고, 올해 3월에는 반려견 인터루킨-13 항체치료제를 기술이전했습니다. 총 기술이전 규모는 3,237억원입니다. 에이프로젠KIC는 현재 상장사인 에이프로젠입니다.

금호에이치티는 앞으로 기술이전이 나오냐가 관건이 될 것 같습니다. 본업이 있는 상황에서 바이오사업을 영위하다보니 다른 바이오 회사들처럼 재무구조가 좋지 않거나 자금조달이 많이 필요한 상황은 아닌 것 같습니다. 회사의 목표도 기술이전이라 임상 비용에 대한 부담이 크지 않은 것도 긍정적이고요. 다만 무형자산이 540억원 정도 쌓여있는 것은 향후 부담이 될 듯하네요.

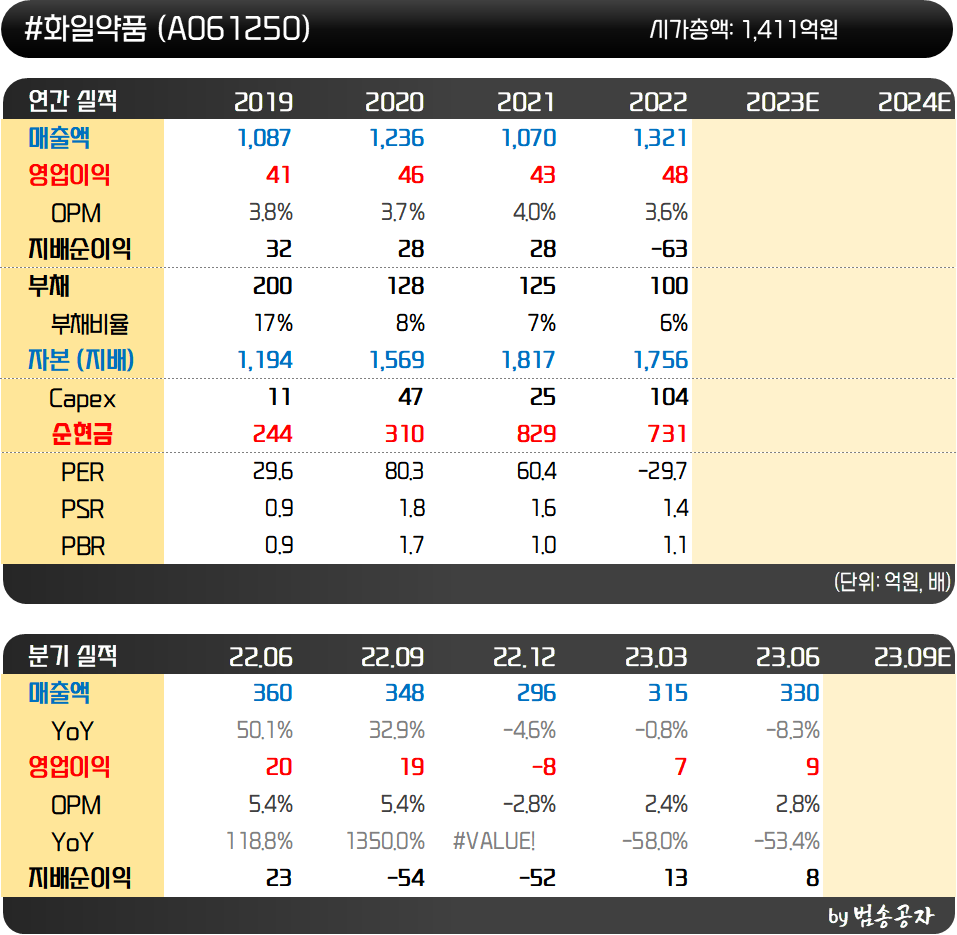

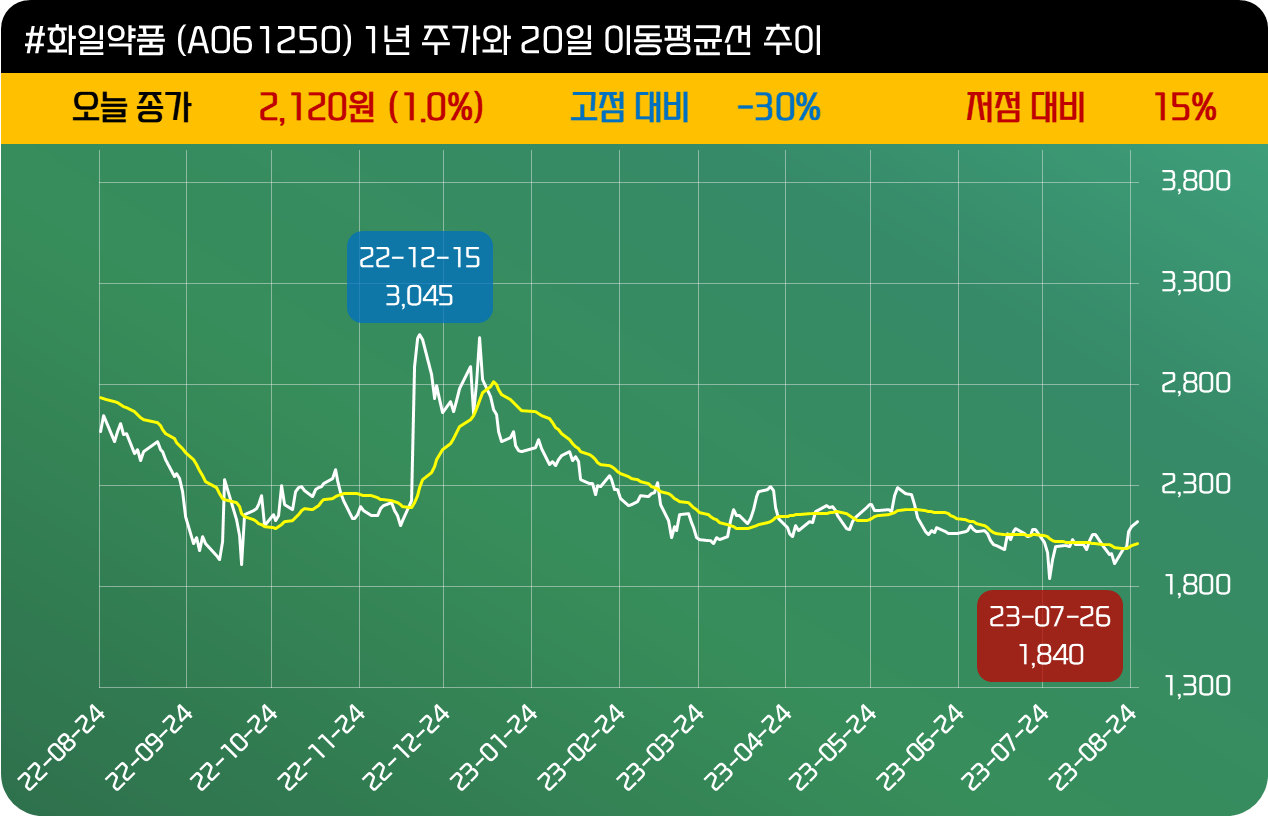

화일약품은 원료의약품을 제조/판매하는 회사입니다. 작년 상반기에는 영업이익률이 5%를 상회했는데 올해 들어 1분기 영업이익률 2.4%, 2분기 2.8%로 부진합니다. 전체적인 매출도 다소 감소했지만 상품매출이 늘어나면서 매출총이익률이 낮아진 것이 영향을 준 것 같습니다.

갑자기 매출 구조가 변경된 것은 작년 9월 화성시 향남읍에 위치한 상신리 제약단지 화재 때문입니다. 이에 4분기에는 영업적자를 기록하기도 했었고요. 올해 상반기 실적은 아직은 부족하지만 점차 화재 영향에서 벗어나는 과정이라고 볼 수 있고요.

지난 6월 22일에는 상신리 공장을 정상화하여 하반기부터 원료의약품 공급을 재개하겠다는 의사를 고객사들에게 전달하기도 했습니다. 상신리 공장이 전체 매출의 10% 정도를 차지하기에 절대적인 것은 아니지만 상품이 제품 매출로 전환되면서 분명 수익성이 개선될 것으로 기대합니다.

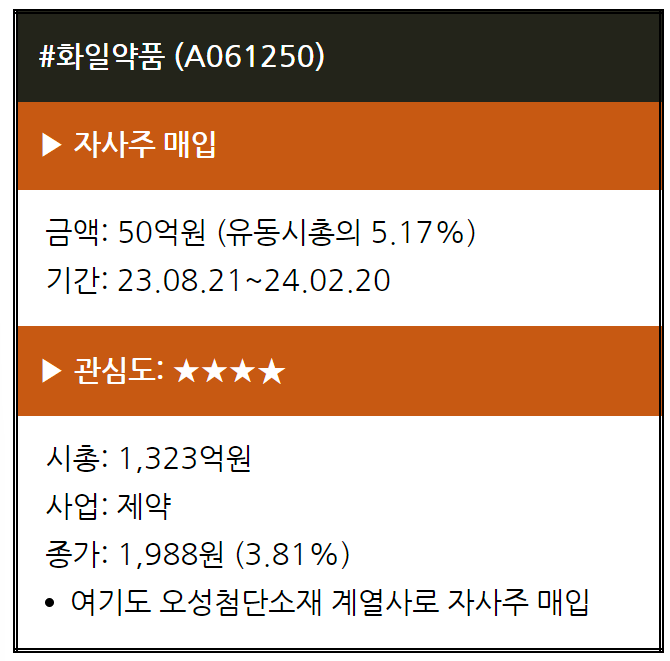

화일약품은 2분기 기준 순현금이 580억원입니다. PBR은 0.78이고요. 바이오/제약 업체로는 저평가되어 있는 밸류입니다. 여기에 지분 49%를 보유한 카나비스메디칼에서 의료용 대마 사업을 영위하고 있다는 점도 플러스 요인이고요.

그룹사 전반적으로 보면 전환사채, 신주인수권부사채 발행이 많았던 것이 불안 요소지만 현재 회사들의 재무구조는 안정적입니다. 회사별로 실적의 편차는 있지만 실적 성장의 가능성과 주가 모멘텀이 있는 기업들이 보이고요. 그룹사 전반적으로 지분을 확대하는 것을 보면 회사에 긍정적인 변화가 있을 가능성도 있습니다. 관심을 갖고 계속 지켜볼 필요가 있어 보입니다.