-

앱으로 편하게 발견하세요

구글플레이 다운로드 애플스토어 다운로드 -

QR코드 다운로드

인사이트

[선별종목] 25.02.07 (금) 실적 (테스, 케이아이엔엑스, 신세계I&C), 퓨쳐켐 (DL이앤씨, 현대건설)

[이 공시 아직 안 봤어요?] 25.02.07.. : 네이버블로그

--------------------------

24.04.02 코멘트, 종가: 25,150원

오늘 삼성전자가 SSD 가격을 25% 올린다는 뉴스가 보도되었습니다. AI 가속기 중심의 투자에서 이제 스토리지를 채우는 투자가 늘어나고 있어 SSD 공급이 부족한 상황이 나오고 있기 때문인데요. 관련해서 SSD 관련 종목들의 상승이 있었습니다.

오늘 유튜브를 통해 얘기드렸던 엑시콘, 테스, 파두, 네오셈 외에도 마이크로투나노, 윈팩 등도 관련주로 주목을 받았던 것 같고요.

테스는 반도체 전공정 장비를 제조하는 회사입니다. 증착장비와 건식 식각장비가 메인인데 삼성전자의 Capex가 줄다 보니 23년 실적이 굉장히 부진했고요. 주가도 좋지 않았습니다. 그런데 레거시 반도체에 대한 관심이 커지면서 단숨에 박스권을 돌파해서 올랐고요.

테스가 SK하이닉스 향으로 신규 장비를 공급한다고 하고 삼성으로 들어가는 HBM 장비도 준비 중이라고 하는데요. 레거시 장비 수요 회복에 신규 장비까지 붙으면 테스의 주가 흐름도 여기서 더 올라갈 가능성이 높아 보입니다.

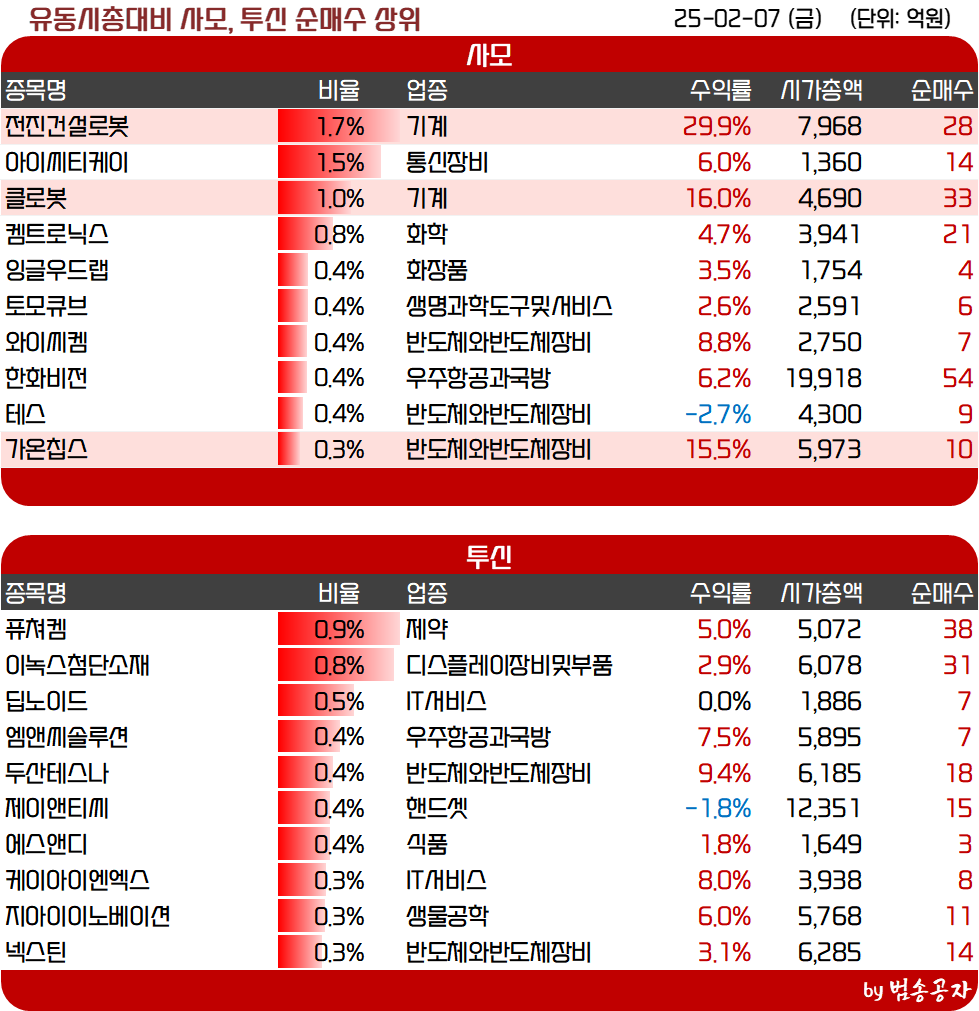

기관은 72억원 순매수로 2년 내 1위, 3년 내로도 2위를 기록했네요. 살짝 조정을 준다면 반도체 종목 중에서는 편하게 담고 갈 수 있는 주식이 아닐까 싶습니다.

--------------------------

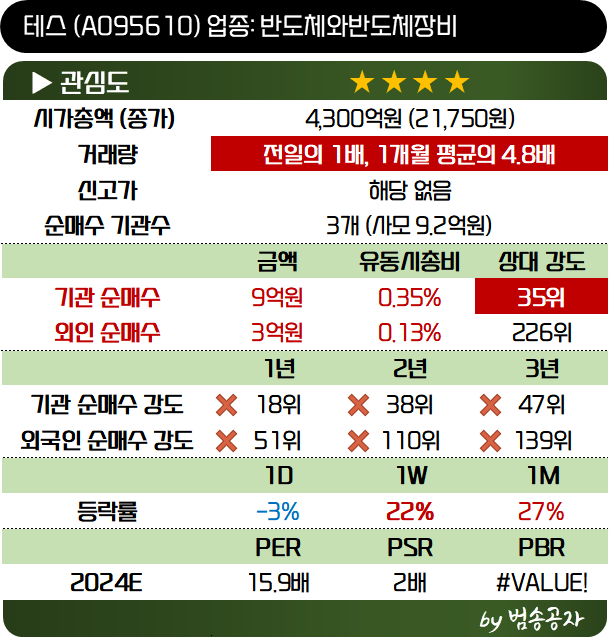

25.02.07 코멘트, 종가: 21,750원

레거시 반도체는 전통 메모리 반도체인 디램과 낸드를 얘기합니다. 디램과 낸드는 IT기기와 데이터 센터 수요가 중요한 변수가 됩니다. IT기기 수요는 전 세계 경제 상황과 매력 있는 신규 기기가 나오느냐가 중요할 것이고요.

반도체의 증착 방식은 크게 3가지로 구분지어 볼 수 있습니다.

1. CVD (Chemical Vapor Deposition, 화학기상증착)

- 기체 상태의 전구체(Precursor)를 사용하여 화학반응을 통해 박막을 형성하는 방식

- 주로 절연막(SiO₂, SiN, Low-k), 금속막(W, TiN) 증착에 사용

2. PVD (Physical Vapor Deposition, 물리기상증착)

- 기체화된 금속 원자가 기판에 물리적으로 증착되는 방식

- 주로 배선 금속(Al, Cu, Ti, TiN) 증착에 사용

3. ALD (Atomic Layer Deposition, 원자층 증착)

- CVD의 한 형태로, Precursor를 원자층 단위로 증착하는 방식

- 초박막 형성, 균일한 박막 증착, 미세 공정(3nm 이하)에서 필수

테스는 CVD 중에서도 PECVD (Plasma Enhanced CVD, 플라즈마 강화 CVD)를 생산합니다. 건식식각장비인 Gas Phase Etch & Cleaning 장비도 생산하여 삼성전자와 SK하이닉스 등 반도체 회사에 공급하고 있습니다. PECVD는 램리서치, 세정장비는 도쿄일렉트론이 주요 경쟁업체입니다.

기존에는 낸드향 장비가 주력이었는데 SK하이닉스 향으로 디램 공정 장비를 공급하면서 디램 장비 비중이 낸드보다 커졌습니다. 고객사 비중도 삼성전자가 메인이었는데 24년에는 SK하이닉스가 50%를 넘었다고 하고 일부 중화권 고객도 확보했다고 합니다.

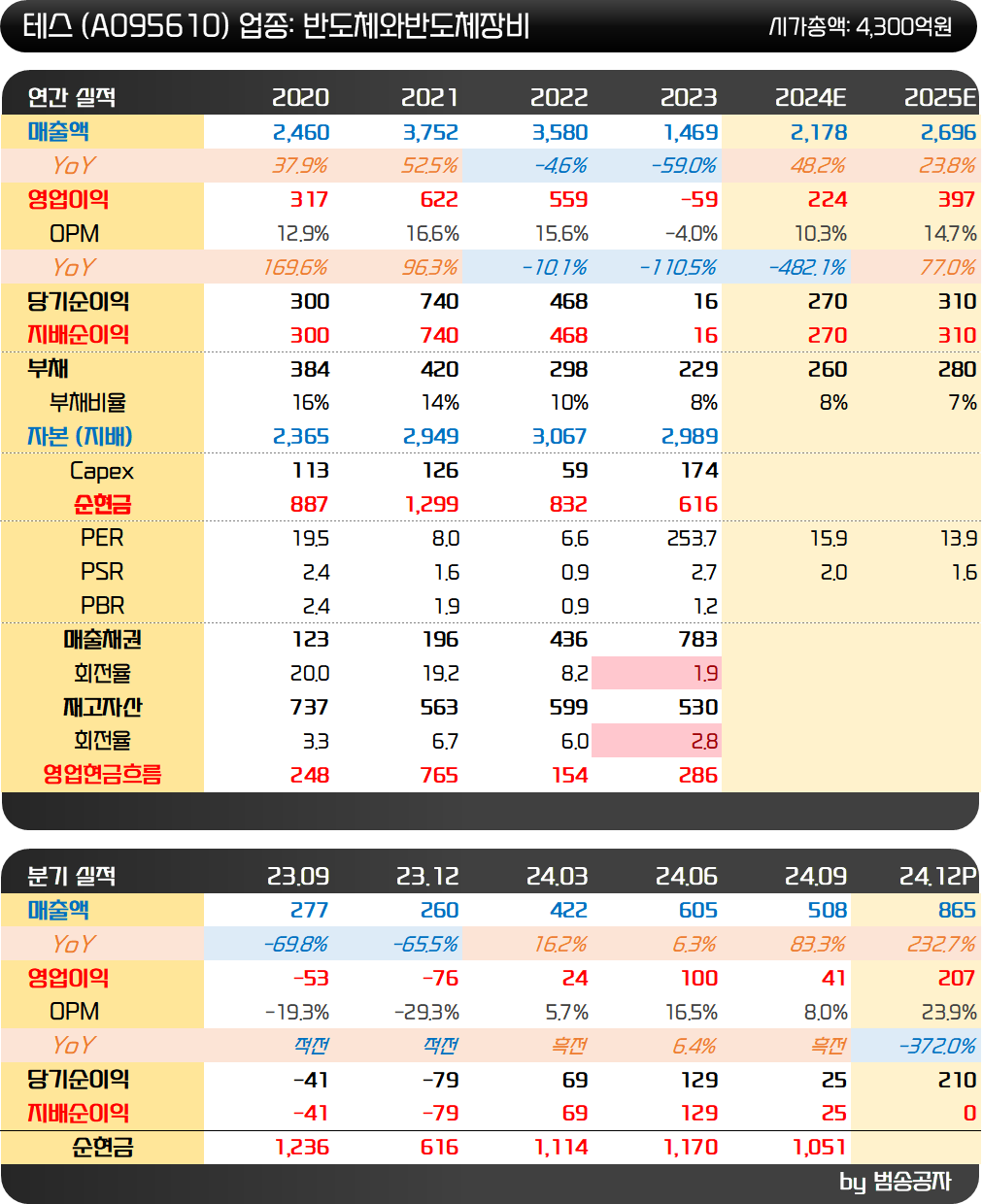

23년에는 반도체 업황 부진에 적자 전환했었는데요. 24년 실적은 매출액 2,410억원, 영업이익 373억원으로 턴어라운드 했습니다. 고객사들의 기존 라인을 개선하는 전환투자 영향으로 실적이 개선된 것입니다.

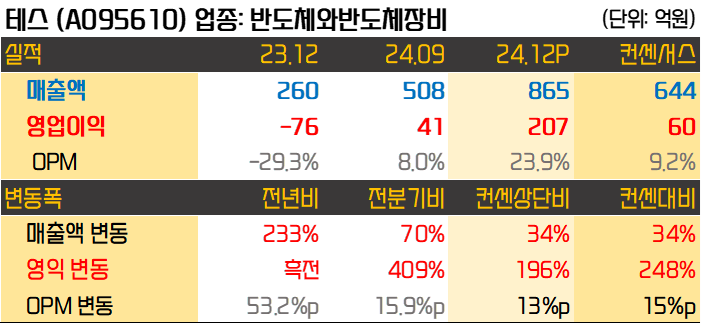

24년 4분기 실적만 보면 매출액 865억원, 영업이익 207억원으로 컨센서스를 각각 34%, 248% 상회했습니다. 반도체 장비 회사는 분기별로 장비 공급 상황에 따라 이렇게 실적이 널뛰기할 가능성이 높긴 합니다.

실제 테스는 실적이 발표되고 오히려 주가가 3% 하락했습니다. 실적 발표 전에 주가가 2일에 걸쳐 30% 정도 미리 상승했는데요. 실적이 미리 퍼졌거나, 다른 긍정적인 이슈에 대한 기대감이 있었다고 볼 수 있습니다. 시장에서는 하이브리드 본딩 관련 테스가 한미반도체와 공동 개발을 진행하려 한다는 얘기가 있었는데 사실 여부는 모르겠네요.

25년 실적 분위기는 24년보다 더 개선될 것이라고 합니다. 상반기는 SK하이닉스 M16 (이천 공장), 삼성전자 P1/P2 (평택공장) 디램 선단공정 전환투자, 하반기는 SK하이닉스 M15X (청주 M15 확장 프로젝트), 삼성전자 P4 (평택 4번째 라인) 신규공장 투자를 기대하고 있습니다. 낸드도 300단 전환 공정 투자로 24년 대비 수주가 늘 것으로 기대하고요.

실적이 개선되는 것은 맞는데 1) 온디바이스AI가 화두가 되면서 레거시 반도체에 대한 기대감이 커질 수 있을지 = 레거시 반도체 가격이 상승할지 2) HBM 관련 장비를 공급할 수 있을지가 주가 상승을 위한 주요 관건이 아닌가 싶네요.

------------------------

24.12.18 코멘트, 종가 80,100원

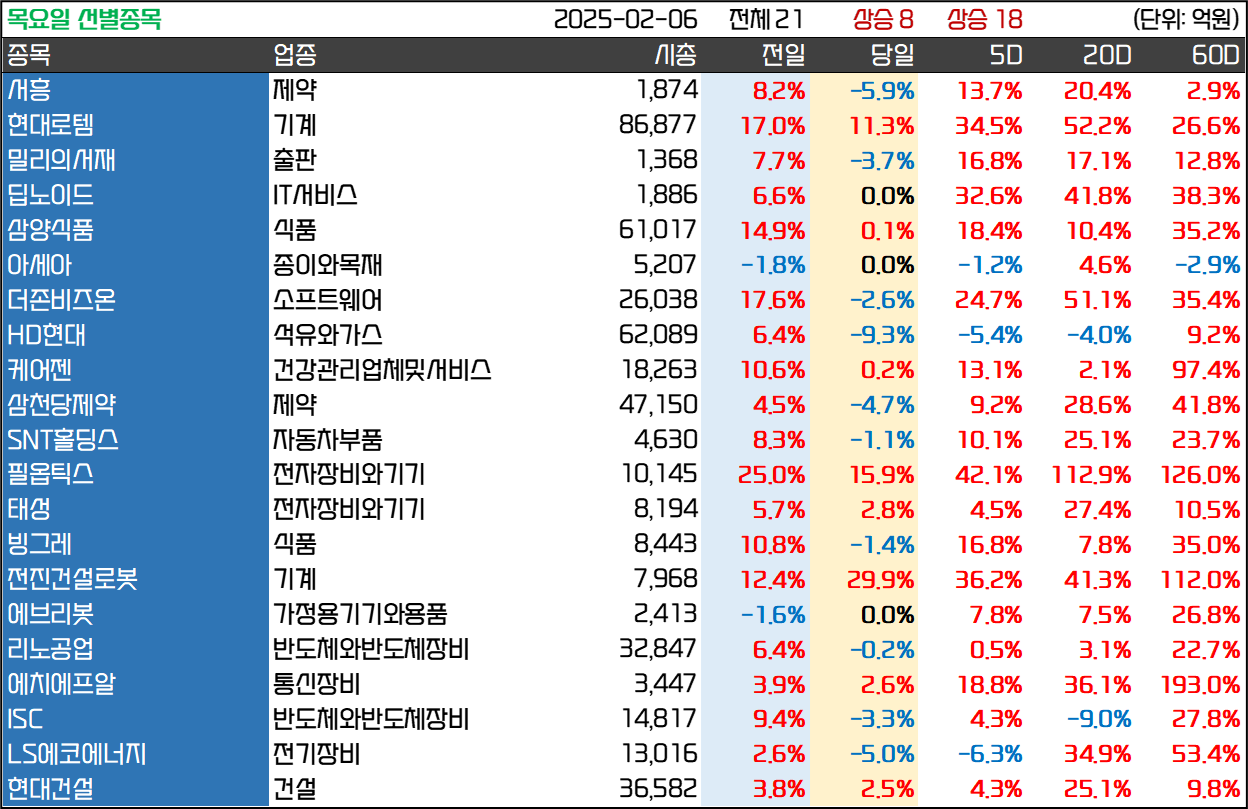

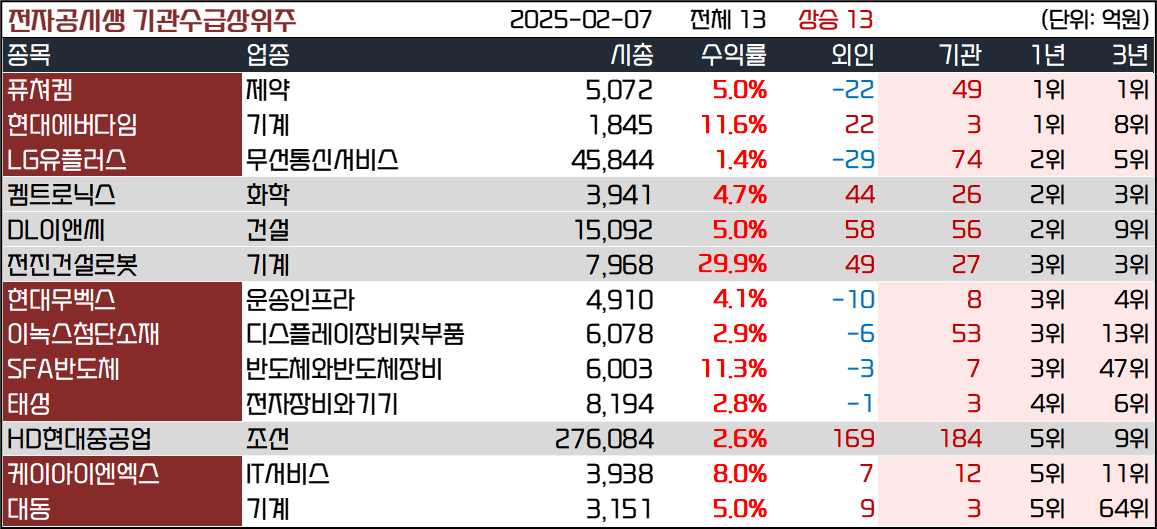

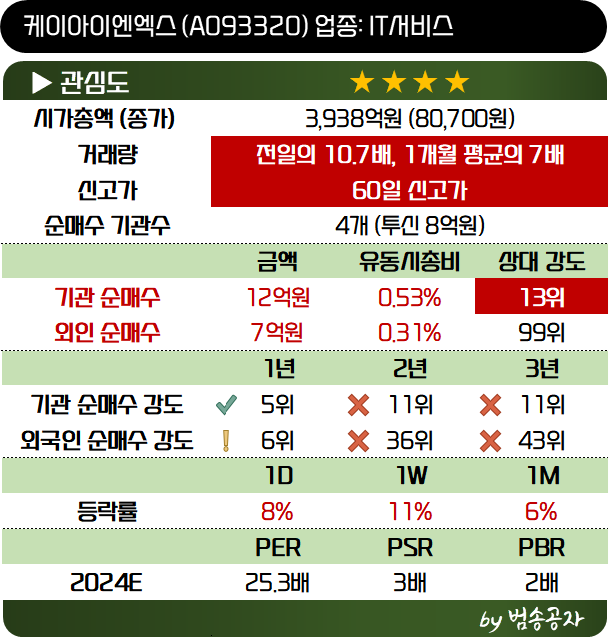

케이아이엔엑스는 어제도 기관수급 상위 종목에 들었는데요. 보험을 중심으로 한 순매수여서 외면했는데 오늘은 사모를 중심으로 15억원 순매수가 들어왔습니다. 1년 내 3위 규모입니다. 상대 강도도 10위에 해당하고요.

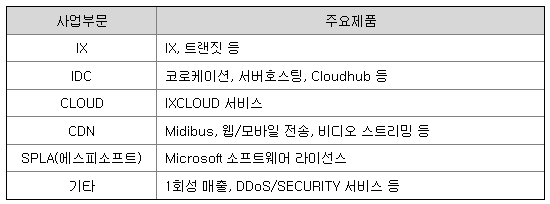

케이아이엔엑스는 IX, IDC, 클라우드 등의 사업을 영위하는 회사입니다. 이는 모두 인터넷인프라서비스에 해당하는 사업입니다. 24년 3분기 기준 IX가 78억원, IDC/CDN/솔루션 등을 합한 매출이 891억원입니다.

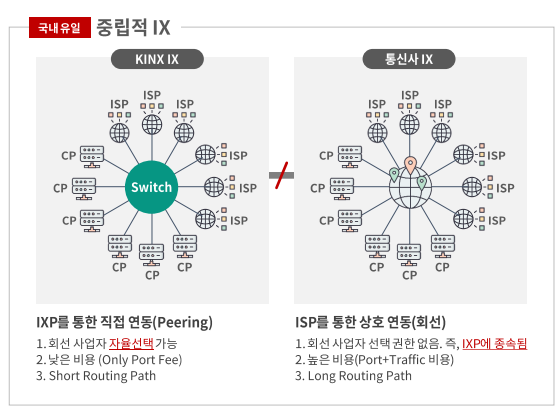

IX는 Internet eXchange의 약자로 인터넷을 제공하는 사업자들간의 통신을 연결해 주는 역할을 합니다. 우리가 해외 데이터센터 기반의 인터넷 서비스들을 이용할 수 있는 이유죠. 케이아이엔엑스는 국내 유일의 중립적인 IX사업자입니다.

IX사업이 메인이었던 케이아이엔엑스지만 지금은 데이터센터를 운영하는 IDC사업이 훨씬 큽니다. 도곡동에 위치한 자체 IDC 센터를 시작으로 수도권에 8개 IDC를 보유하고 있습니다.

이중 과천 IDC센터는 1,700억원을 투자하여 올해 10월 오픈하였는데요. 내부 보유현금 (1,100억원)과 저리 산업대출 (600억원)로 충당하여 증자 등 지분 희석 요인이 없었습니다. 또한 처음으로 자체 건설/구축한 IDC라는 의의가 있고요.

KINX 과천데이터센터는 국내 최고의 ‘네트워크 플랫폼 센터’를 지향하고 있는데요, '네트워크 플랫폼 센터'는 기업 IT 인프라에 필요한 모든 종류의 네트워크 서비스를 집약적으로 한 곳에서 이용할 수 있는 데이터센터를 의미합니다.

과천 IDC는 기존 7개 IDC에 제공하는 전력량 (Capa)의 2.5배입니다. IDC는 고객이 이 공간을 임대하는 형태로 매출이 이뤄지죠. 이에 오피스 분양처럼 순차적으로 공간이 차게 되는데요.

회사는 25년 말까지 80% 고객을 화복 하는 것을 목표로 하고 있습니다. 80% 고객을 확보하면 연 매출은 400억원 정도가 증가할 수 있다고 하고요. 여기에 추가로 인터넷 회선 트래픽량에 따라 회선사용료를 부과하게 됩니다.

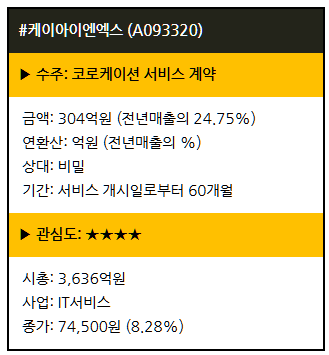

결국 얼마나 빠르게 고객을 확보할 수 있느냐가 관건인데요. 어제 IDC 코로케이션 서비스 계약이 있었죠. 코로케이션은 기업이 직접 자신의 서버나 IT장비를 가지고 와서 IDC센터에 설치하고 전원, 냉각, 네트워크, 보안 같은 인프라를 이용하는 서비스를 의미합니다. 어쨌든 IDC의 고객이 확보되었다고 보면 됩니다. 계약기간은 5년으로 장기적인 계약을 체결하죠.

올해는 신규 고객 매출은 없는데 과천 IDC의 감가상각비 부담이 있어서 영업이익이 역성장했는데요. 내년 이후에는 영업이익 회복 및 영업이익률 회복이 나타나지 않을까 기대합니다. 기관도 이런 성장성을 보고 강한 순매수가 들어온 것이 아닌가 싶고요.

------------------------------

25.02.07 코멘트, 종가: 80,700원

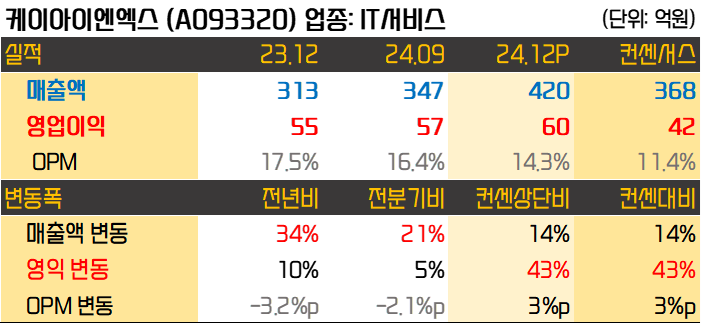

케이아이엔엑스의 4분기 실적이 나왔는데 매출액은 420억원, 영업이익은 60억원으로 각각 컨센서스를 14%, 43% 상회하는 좋은 실적이었습니다.

별도 기준 매출액은 3분기가 235억원, 4분기가 255억원으로 20억원 정도가 늘었는데 연결에서는 73억원이 증가했습니다. 별도는 위에 언급한 대로 과천 IDC센터를 가동한 효과가 나타나고 있다고 볼 수 있을 듯합니다. 이에 초기 관련 비용이 늘면서 별도기준 영업이익도 48억원에서 45억원으로 오히려 감소했고요.

연결기준으로 실적이 크게 늘어난 것은 3분기부터 연결로 편입된 유호스트 (상장자회사 에스피소프트의 100% 자회사)의 실적이 잡혔기 때문으로 보입니다.

25년은 과천 데이터센터 실적이 올라오고 손자회사 유호스트의 실적도 온기로 반영되니 전체적으로 더 좋아질 수밖에 없을 듯합니다. 본업인 IX 매출도 트래픽 증가에 따른 점진적인 실적 증대가 기대되고요. 폭발적인 주가 상승 흐름으로 이어질 상황은 아니지만 꾸준하고 무난하게 수익을 줄 구간이 아닌가 싶습니다.

----------------------------

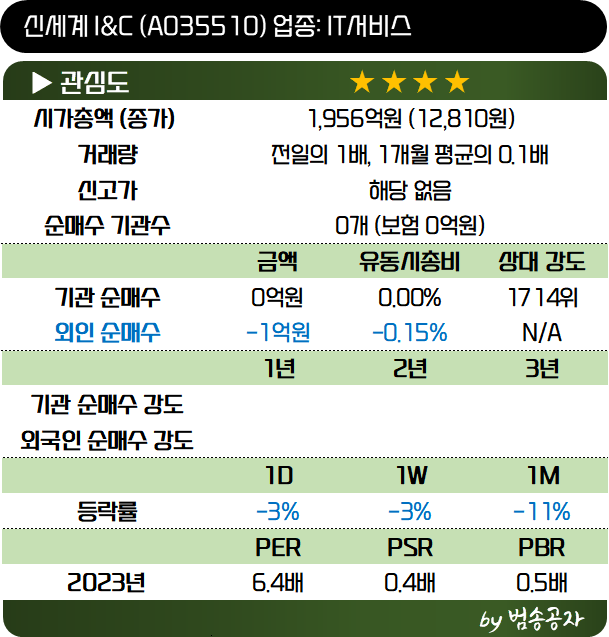

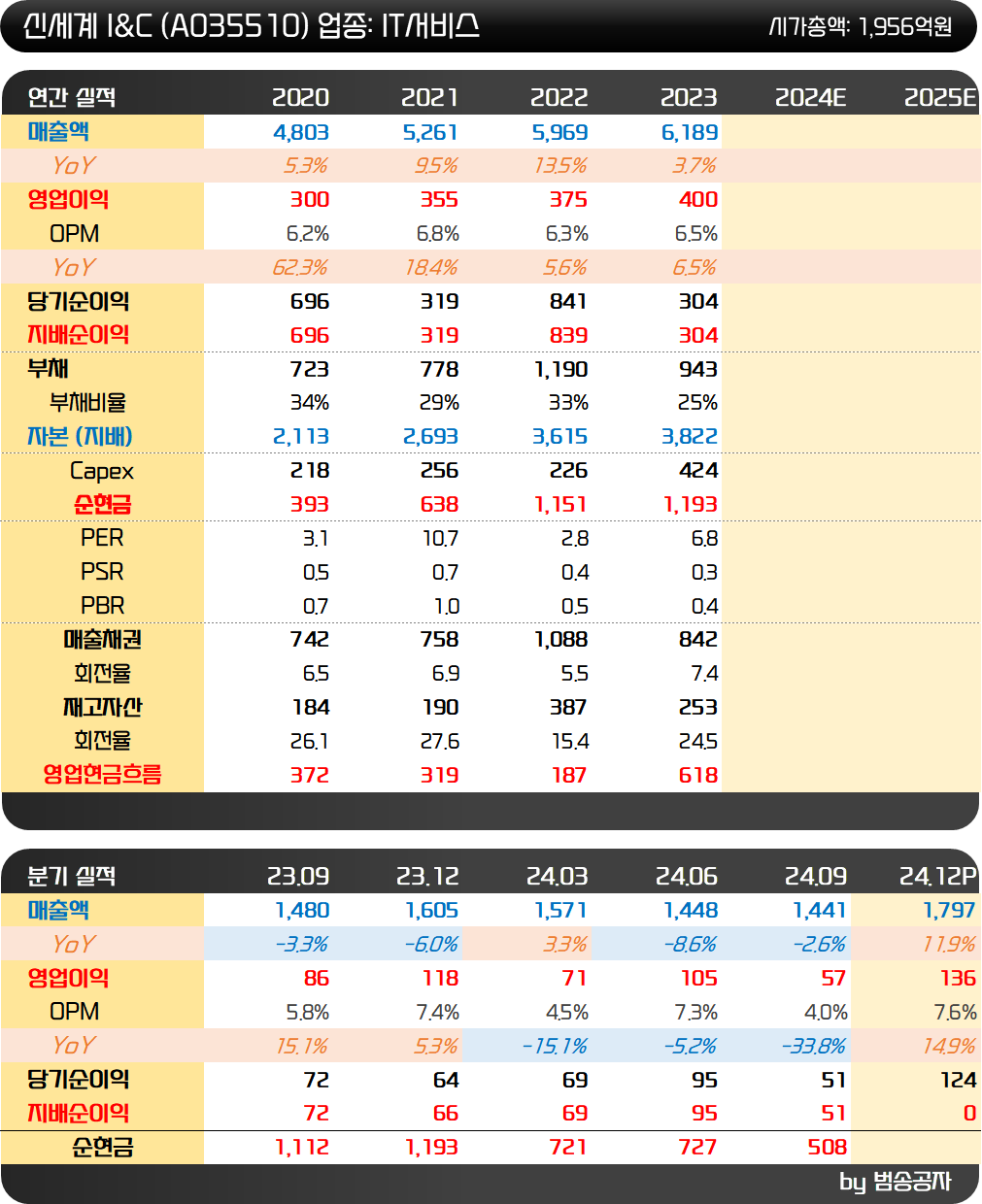

24.02.08 코멘트, 종가: 13,830원

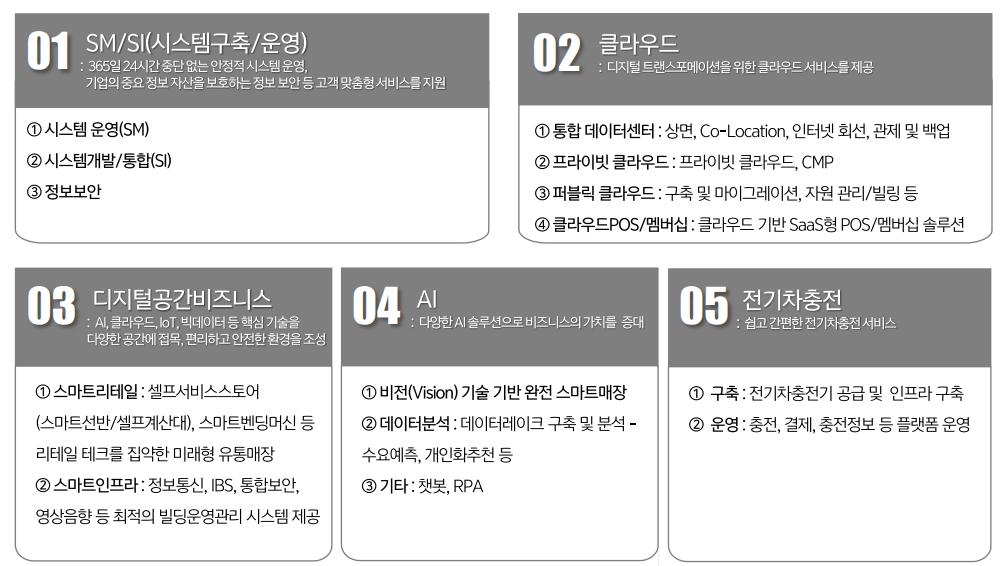

신세계 I&C는 IT서비스, IT유통, IT정보서비스 등의 사업을 영위하고 있습니다.

IT서비스는 신세계 그룹의 IT 시스템 운영, 시스템 개발/통합, 정보보안 사업을 담당하는 사업이 메인입니다. 이 외에 데이터센터를 운영하는 클라우드, 디지털공간서비스, AI, 전기차충전 사업도 IT서비스 부문에 포함되며 매출 비중은 54.7%입니다.

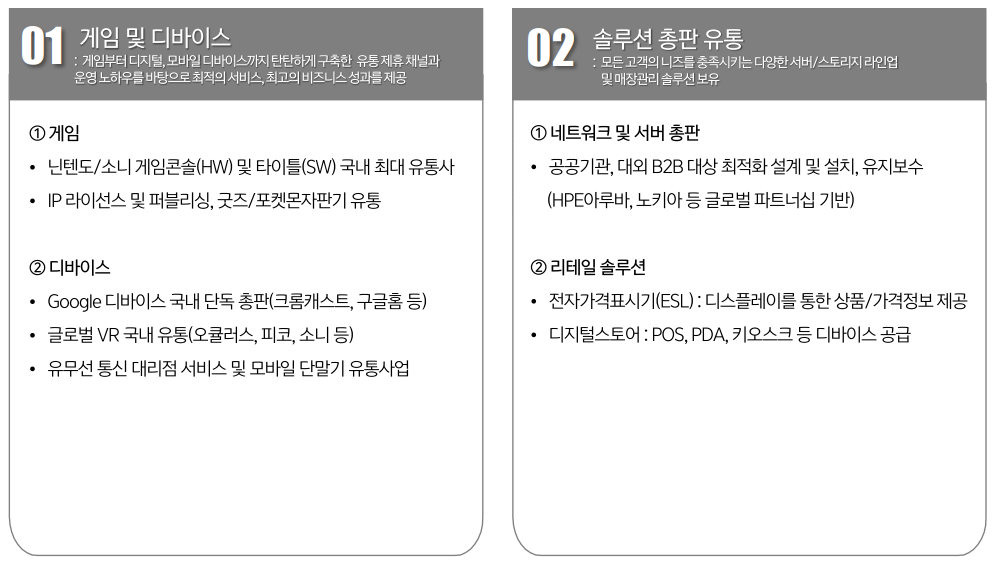

IT유통은 게임 및 디바이스와 솔루션 총판 유통으로 나뉩니다. 게임 및 디바이스는 소니와 닌텐도 게임콘솔 및 타이틀을 유통하는 사업과 구글 디바이스 (크롬캐스트, 구글 홈 등), 글로벌 VR을 국내에 유통하는 사업입니다. 솔루션 총판 유통은 네트워크 및 서버 총판, 리테일 솔루션 (ESL, 디지털 스토어 등) 사업을 영위하고요.

IT정보서비스는 비즈니스 플랫폼과 교육서비스로 나뉩니다. 비즈니스 플랫폼은 유통분야에 특화된 IT서비스 경험과 노하우를 바탕으로 매장 및 영업관리에 최적화된 커머스 플랫폼을 제공합니다. 교육서비스는 자체 개발한 SSG EDU를 통해 기업대상 교육 서비스를 제공하고요.

실적은 안정적으로 성장하고 있습니다. 20년 영업이익 300억원, 21년 355억원, 22년 375억원, 23년 400억원으로 증가했고요. 3분기말 기준 순현금은 1,112억원으로 시가총액의 절반 수준입니다. 23년 3분기말 기준 PBR은 0.63배에 불과하고요. 부채비율은 20%도 되지 않습니다.

사업이 너무 안정적이라서 그런지 시장에서 소외되었던 회사였습니다. AI 챗봇과 전기차 충전 사업을 영위함에도 주목을 받지 못했고요. 그런데 신세계I&C는 자사주가 무려 23.57%입니다. 이 자사주의 일부만 소각한다고 해도 회사의 가치가 크게 부각받을 수 있는 상황이니 관심을 갖고 볼 필요가 있어 보입니다.

----------------------------

25.02.07 코멘트, 종가: 12,810원

신세계I&C는 400만주가 넘는 자사주를 보유하고 있었는데요. 24년 12월 16일 193만주, 11.23%에 달하는 자사주를 소각한다고 발표했습니다. 이후 정용진 회장이 미국에서 트럼프 대통령과 회동을 가지면서 수혜주로 부각되어 주가가 더 급등했고요.

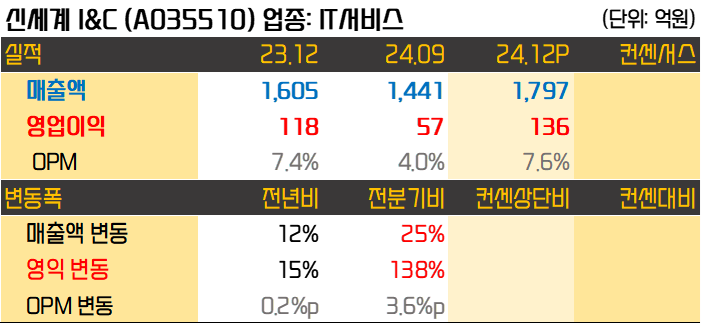

신세계I&C의 실적이 발표되었는데요. 24년 4분기 매출액은 1,797억원, 영업이익은 136억원으로 각각 전년동기 대비 12%, 15% 증가했습니다. 연간으로는 매출액 6,257억원, 영업이익 370억원으로 전년 대비 매출액은 소폭 증가했지만 영업이익은 소폭 역성장했습니다.

24년 실적 기준 PER은 5.8배에 불과합니다. 추가로 남은 자사주 13.9%도 소각될 가능성이 있음을 감안하면 충분히 저평가 상황이라고 볼 수 있습니다.

1) 절대적인 밸류가 비싸지 않고, 2) 신세계 그룹에서 AI 관련된 비즈니스로 엮일 수 있으며, 3) 닌텐도 스위치2 발매 기대감을 받을 수 있는 기업으로 관심을 둘 만한 상황입니다. 회사와 소통하여 현재 사업 관련된 내용을 업데이트할 필요가 있어 보입니다.

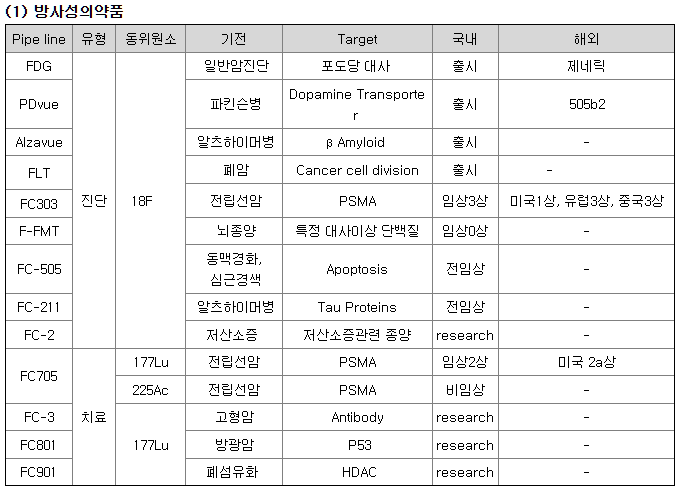

퓨쳐켐은 방사성의약품 신약 개발 사업을 영위하는 회사입니다. 방사성의약품(Radiopharmaceuticals, RPT))이란 방사성 동위원소를 이용하여 질병을 진단하거나 치료하는 의약품을 말합니다.

원자핵은 양성자와 중성자로 구성되며, 양성자수는 같지만 중성자의 수가 다른 원소를 동위원소라고 합니다. 방사성 동위원소(Radioisotope, RI)는 이 중 자연적으로 붕괴하면서 방사선을 방출하는 원소의 동위원소를 뜻합니다.

방사성의약품은 원하는 타깃에 접근하게 되는데 진단용은 RI에서 방출하는 방사선을 촬영하여 병의 진행도를 확인할 수 있습니다. 치료용은 타깃에 접근한 방사성 동위원소의 방사선이 암 세포 등을 제거하게 되고요.

퓨쳐켐은 다양한 진단제품을 보유하고 있습니다. 주력 제품은 알츠하이머 진단을 위한 알자뷰와 파킨슨병 진단은 위한 피디뷰입니다.

1. 알자뷰 (Alzaview) – 알츠하이머 진단

알츠하이머는 ‘아밀로이드 베타(Aβ)’라는 단백질이 뇌에 쌓여 치매를 유발한다고 알려져 있습니다. 알자뷰를 몸에 주입하면, 이 단백질에 달라붙게 되고 PET-CT로 알자뷰가 어디에 많이 모였는지 찍으면, 알츠하이머 진행 정도를 확인할 수 있습니다. ‘특수 염료’로 아밀로이드 베타를 색칠한 후 PET 카메라로 찍어 병의 진행 상태를 확인한다고 보면 됩니다.

2. 피디뷰 (PDview) – 파킨슨병 진단

파킨슨병은 도파민이라는 신경전달물질이 부족해서 생기는 병입니다. 피디뷰는 뇌 속 도파민 수용체에 달라붙는 성질이 있습니다. PET-CT로 피디뷰가 뇌에 얼마나 붙었는지 보면, 도파민이 얼마나 감소했는지 확인 가능합니다.

3. FDG (Fluorodeoxyglucose) – 암 진단

암세포는 정상세포보다 훨씬 많은 포도당(에너지)을 필요로 합니다. FDG는 방사성 동위원소가 결합된 포도당으로, 몸속으로 들어가면 암세포가 FDG를 흡수합니다. PET-CT로 FDG가 모인 곳을 촬영하면, 암이 어디에 있는지 확인할 수 있습니다.

물론 현재 시장에서 주목하는 것은 진단이 아니라 치료제입니다. 진단용이 주를 이뤘던 방사성의약품이 암 치료에 효과적이라는 임상 데이터들이 발표되면서 치료용 시장도 가파르게 성장하고 있기 때문입니다.

출처: 시사저널e

출처: 시사저널e

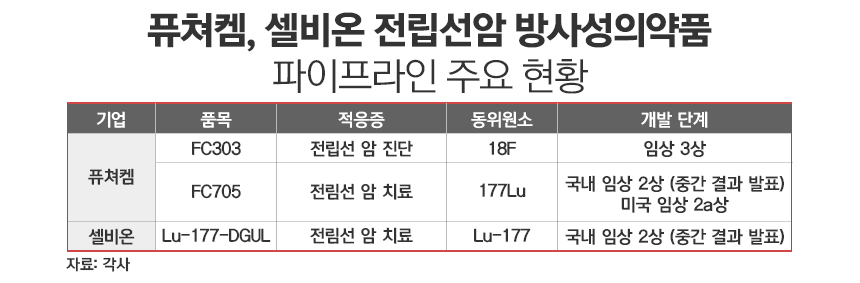

국내 방사성의약품 관련 주요 상장사는 퓨쳐켐, 셀비온, 듀켐바이오입니다. 퓨쳐켐은 전립선 암 진단을 위한 FC303이 임상 3상, 치료제 FC705가 국내 임상 2상, 미국 임상 2a상을 진행 중입니다.

전립선 암세포에는 PSMA(전립선 특이 막 항원, Prostate-Specific Membrane Antigen)라는 단백질이 많습니다. FC705는 PSMA와 결합하는 물질에 루테튬-177(Lu-177)을 붙인 약물입니다. 방사선(베타선)을 이용해 암세포를 직접 파괴하는 방식입니다.

현재 임상 2상 결과 발표를 준비 중입니다. 2025년 2~3월 예정이라고 하고요. 2상 결과가 좋다면 연내 투약을 목표로 임상 3상을 진행할 계획입니다.

유럽핵의학회 EANM(European Association of Nuclear Medicine)는 방사성의약품 및 핵의학 분야에서 세계 최고 권위 학회 중 하나입니다. 퓨쳐켐은 24년 10월 23일 EANM에서 FC705(방사성 전립선암 치료제)의 임상 2상 결과를 구두로 발표했습니다.

EANM은 미국핵의학회와 더불어 핵의학 분야에서 가장 권위 있는 학회인데요. 이번 구두발표는 연구의 중요성과 신뢰성을 글로벌 학회가 인정했다는 의미라고 볼 수 있습니다. 그 자체로 큰 성과라고 말할 수 있는 거죠.

FC705는 임상 2상 최종 결과 발표를 앞두고 있습니다. 이에 글로벌 빅파마 2곳과 기술 이전 논의도 이어지고 있다는데요. 2곳 중 하나는 일라이 릴리로 추정되고 있습니다.

일라이릴리는 지난 2023년 방사성의약품 임상 3상 단계에 진입한 포인트파마를 14억 달러에 인수한 바 있는데요. 퓨쳐켐이 이번 임상 2상 결과에서 포인트파마의 의약품 대비 우수한 효능과 낮은 부작용을 입증한다면 회사의 가치는 더 높아지지 않을까 기대가 되는 상황입니다.

금요일 기관은 투신은 중심으로 49억원 순매수가 들어왔습니다. 이는 3년 내 1위 규모입니다. 별다른 뉴스나 보고서 이슈가 없었고 경쟁사인 듀켐바이오, 셀비온에 순매수가 들어오지 않았음을 보면 산업에 대한 관심도 아닙니다. 퓨쳐켐 개별적인 이슈를 보면서 들어왔다는 건데 동향을 살펴볼 필요가 있겠네요.

유료구독자 전용 컨텐츠 입니다.

50,000원 / 월

가치투자클럽 구독으로

더 많은 콘텐츠를 만나보세요!

-

여의도에서 가장 신뢰하는 1등 채널의 킬러 콘텐츠

-

[선별종목] 25.07.31 (목) 아난티, 동국제약

칼럼

25.07.31 23:16 -

[선별종목] 25.07.30 (화) LG에너지솔루션, 대덕전자, 삼성전기, 이랜텍

칼럼

25.07.30 23:23 -

[선별종목] 25.07.29 (화) 에이치시티, 동성화인텍, 현대로템, 태광

칼럼

25.07.29 23:12 -

[선별종목] 25.07.28 (월) JTC, 삼성전자와 반도체

칼럼

25.07.28 23:13 -

[선별종목] 25.07.24(목) 한화엔진, HD현대에너지솔루션

칼럼

25.07.24 23:19 -

[선별종목] 25.07.23 (수) 네오팜, 자동차/자동차부품

칼럼

25.07.23 22:20 -

[선별종목] 25.07.22 (화) 매커스, HD현대일렉트릭, 비에이치

칼럼

25.07.22 23:37 -

[선별종목] 25.07.21 (월) 태웅, 두산에너빌리티, 일진전기

칼럼

25.07.21 23:03 -

[선별종목] 25.07.18 (금) 삼성전자 P4투자, 넥스틸, 녹십자, PI첨단소재

칼럼

25.07.20 16:54 -

[선별종목] 25.07.17 (목) 현대코퍼레이션, 에이비엘바이오, 광주신세계, 일동제약

칼럼

25.07.17 23:39 -

[선별종목] 25.07.16 (수) 마이크로컨텍솔, LF, 대덕전자, 덕산네오룩스

칼럼

25.07.16 23:23 -

[선별종목] 25.07.15 (화) 스맥, 쿠쿠홈시스, 에이비엘바이오

칼럼

25.07.15 22:40 -

[선별종목] 25.07.14 (월) 대한항공, 현대홈쇼핑, 현대차, 증권주

칼럼

25.07.14 23:14 -

[선별종목] 25.07.11 (금) 이녹스첨단소재, KCC, 삼성에스디에스, 현대제철

칼럼

25.07.13 17:00 -

[선별종목] 25.07.10 (목) KCC, 리가켐바이오, 오리온홀딩스

칼럼

25.07.10 22:50 -

[선별종목] 25.07.08 (화) YG PLUS, 형지엘리트

칼럼

25.07.08 23:36 -

[선별종목] 25.07.07 (월) 한한령 해제 수혜주

칼럼

25.07.07 21:56 -

[선별종목] 25.07.04 (금) 글로벌텍스프리, 미투온, 태광산업, 셀트리온

칼럼

25.07.06 19:40 -

[선별종목] 25.07.03 (목) 아이스크림미디어, 리가켐바이오

칼럼

25.07.03 23:17 -

[선별종목] 25.07.02 (수) 바이오, 휠라홀딩스, 에스앤에스텍

칼럼

25.07.02 20:55