헤더영역

투자 정보

컨텐츠영역

[선별종목] 24.04.26 (금) 한화시스템, 기아, 효성티앤씨, 효성첨단소재

[이 공시 아직 안 봤어요?] 24.04.26.. : 네이버블로그 (naver.com)

한화시스템은 방산전자 분야의 핵심기술을 바탕으로 제품의 개발, 생산 및 판매를 주요 사업으로 하는 방산부문과 한화그룹의 ICT 사업 그리고 신사업으로 UAM, 위성통신, 디지털플랫폼 사업을 영위하고 있습니다.

전반적인 방산 사업을 보면 무기를 직접 개발하는 것보다는 무기에 필요한 레이더나 센서 그리고 무기를 운영하기 위한 체계적인 시스템, 부품을 개발하여 납품하는 것이 많습니다. 이에 우리나라 무기가 수출이 되면 같이 동반성장할 수 있는 사업이기도 합니다.

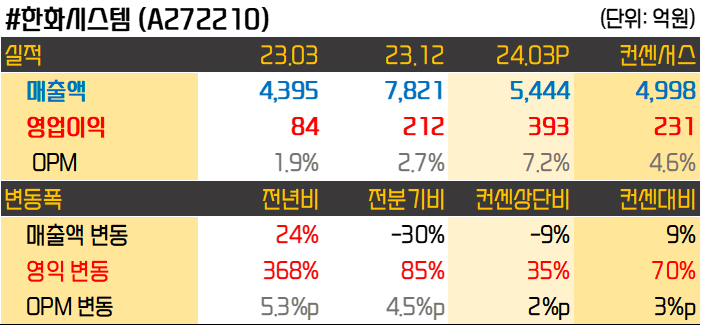

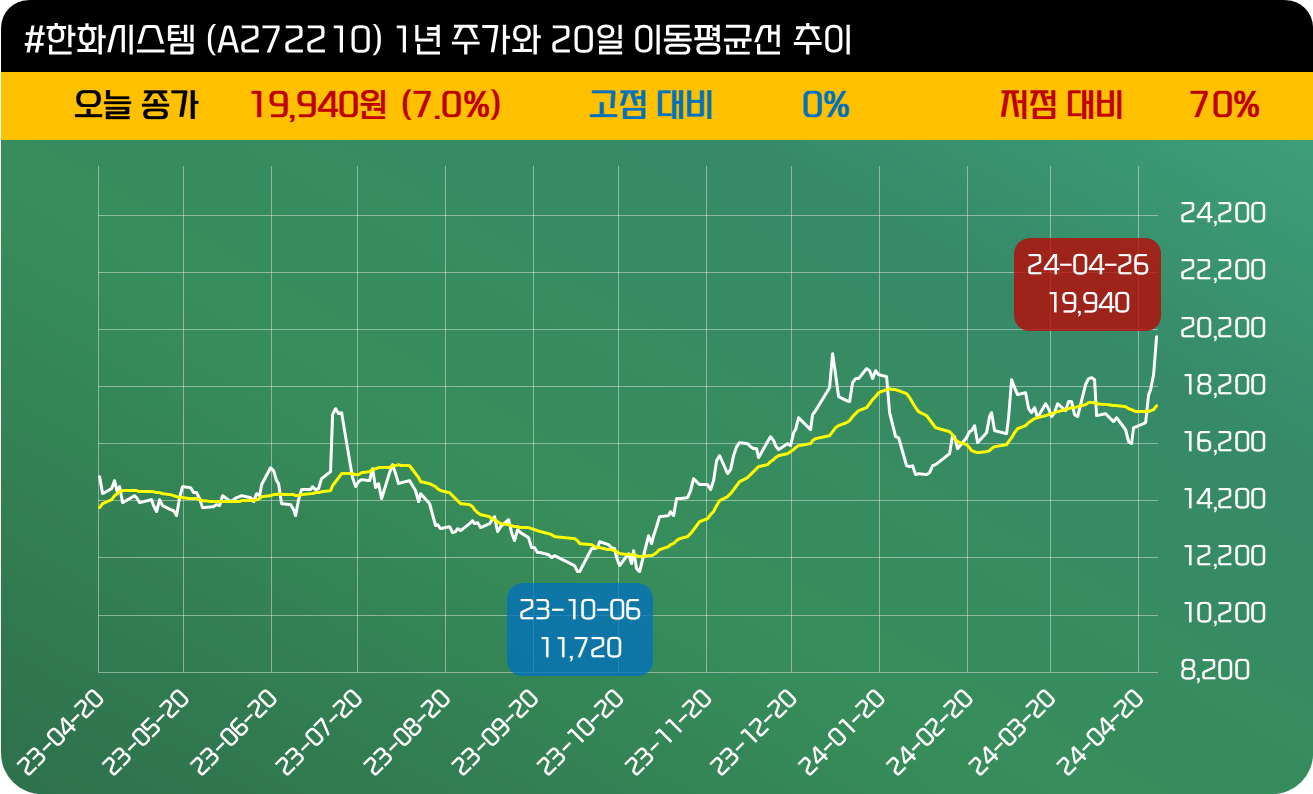

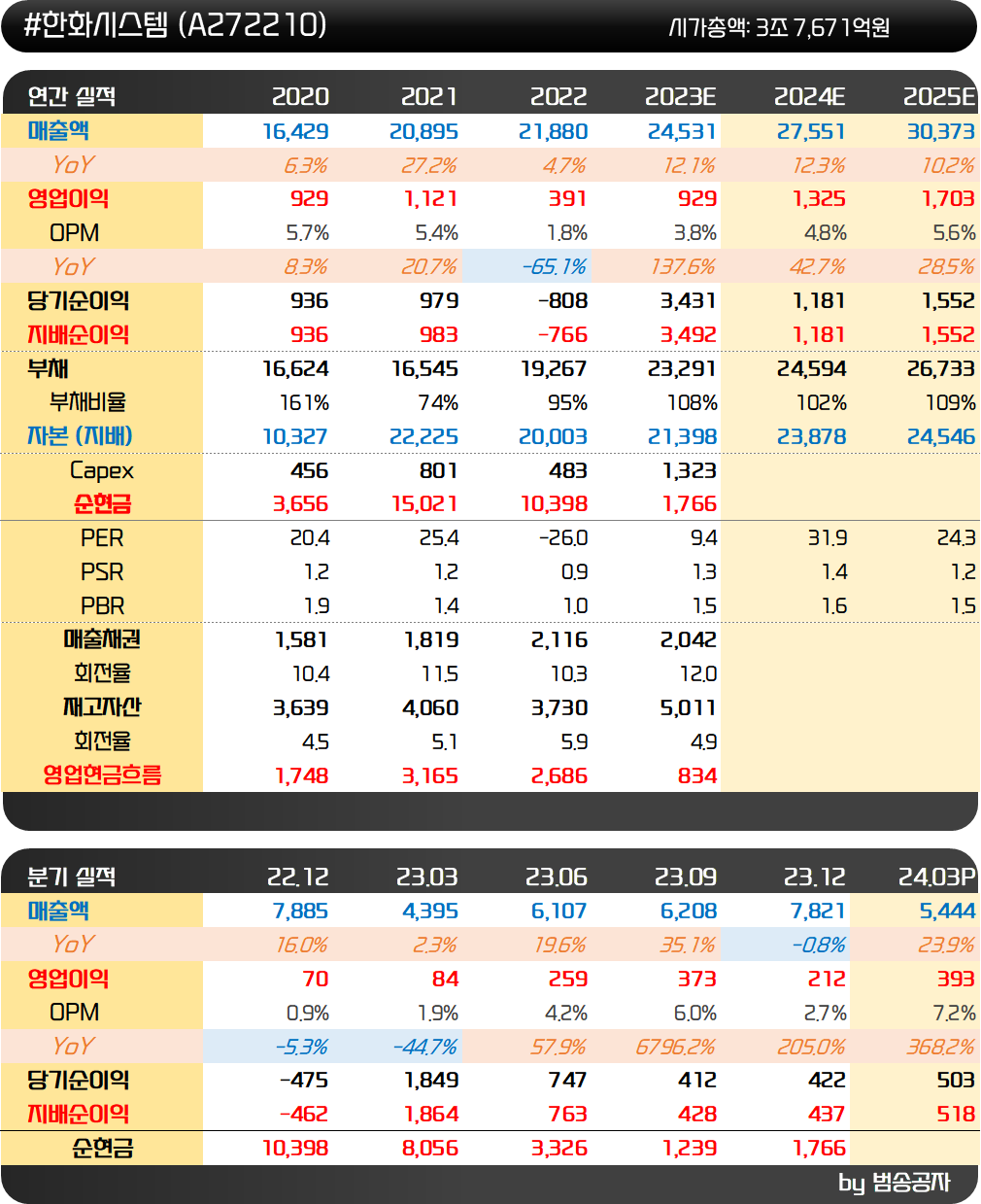

한화시스템의 1분기 실적은 매출액 5,444억원, 영업이익 393억원으로 각각 컨센서스를 9%, 70% 상회했습니다. 특히 영업이익은 컨센서스 상단 대비해서도 35% 상회한 수치입니다. 이는 폴란드 K2 사격통제시스템, UAE 천궁-II 다기능레이더 (MFR) 수출과 전술정보통신체계 (TICN) 4차 양산 매출이 잡혔기 때문입니다.

한화시스템은 올해 전년 대비 두 자릿수 규모의 매출 성장이 가능할 것으로 전망하고 있는데요. 방산 부문에서 사우디아라비아 천궁-II MFR 수출과 한국형 전투기(KF-21) 핵심 장비인 AESA레이다 초도 양산, K2 사격통제시스템 4차 양산 등을 특히 기대하고 있습니다.

KF-21은 한국에서 개발하고 있는 차세대 전투기로 연내 양산이 계획되어 있습니다. 한화시스템은 KF-21에 AESA 레이더를 비롯해서 핵심부품 6가지를 납품한다고 합니다. 한화시스템의 부품이 전투기 가격의 10~20%를 차지할 것이라고 하는데요.

현재 정부는 블록1 40대, 블록2 80대 2032년까지 총 120대를 발주할 예정이라고 하는데요. 사업규모는 8.5조로 잡아놨는데 대당 단가는 700억원 정도가 됩니다. 다만 현재 KF-21의 생산단가가 880억원에 달할 것이라는 얘기가 있어서 700~880억원 레인지로 봐야 할 것 같습니다. 한화시스템은 KF-21 한 대당 대략 100억원 안팎의 매출이 나오지 않을까 싶고요.

AESA 자체를 수출하는 것도 논의되고 있습니다. 이탈리아 방산기업인 레오나르도와 AESA 수출 MU를 체결하기도 했고요. 천궁II 세트 중 하나인 MFR (다기능 레이더 차량)도 향후 천궁II 수출과 함께 실적이 더해질 수 있습니다.

방산과 ICT 사업이 탄탄하게 실적을 받쳐주는 가운데 위성과 UAM 사업도 진행되면서 신사업을 통한 미래먹거리 확보도 차근차근 진행 중입니다.

UAM은 Urban Air Mobility의 약자로 쉽게 말하면 하늘을 날아다니는 택시라고 보면 됩니다. 한화시스템은 2019년 UAM 사업 진출을 발표하였고 2020년에는 미국의 오버에어사와 UAM '버터플라이'를 공동개발하고 있습니다. 한화시스템은 오버에어의 시리즈A 투자에 2,500만 달러, 시리즈B 투자에 6,500만 달러를 참여하여 지분을 보유하고 있기도 합니다. 버터플라이는 시제기를 제작하여 지상테스트가 진행 중이고요.

올해 파리올림픽에서 5개 버티포트 (승차장)를 구축하여 시범 서비스를 개시하죠. UAM의 성장 잠재력이 크고 시범사업도 이뤄지는만큼 시장의 관심이 커질 수 있는 구간이 아닐까 싶습니다.

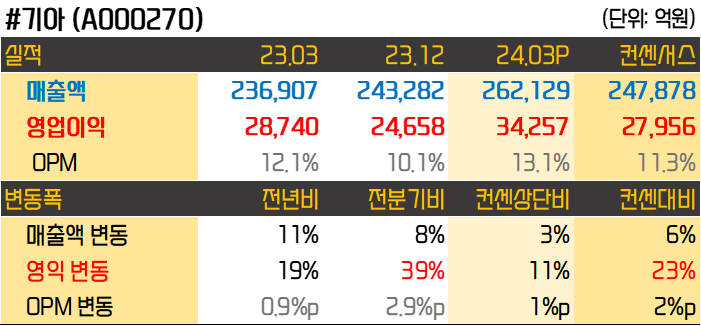

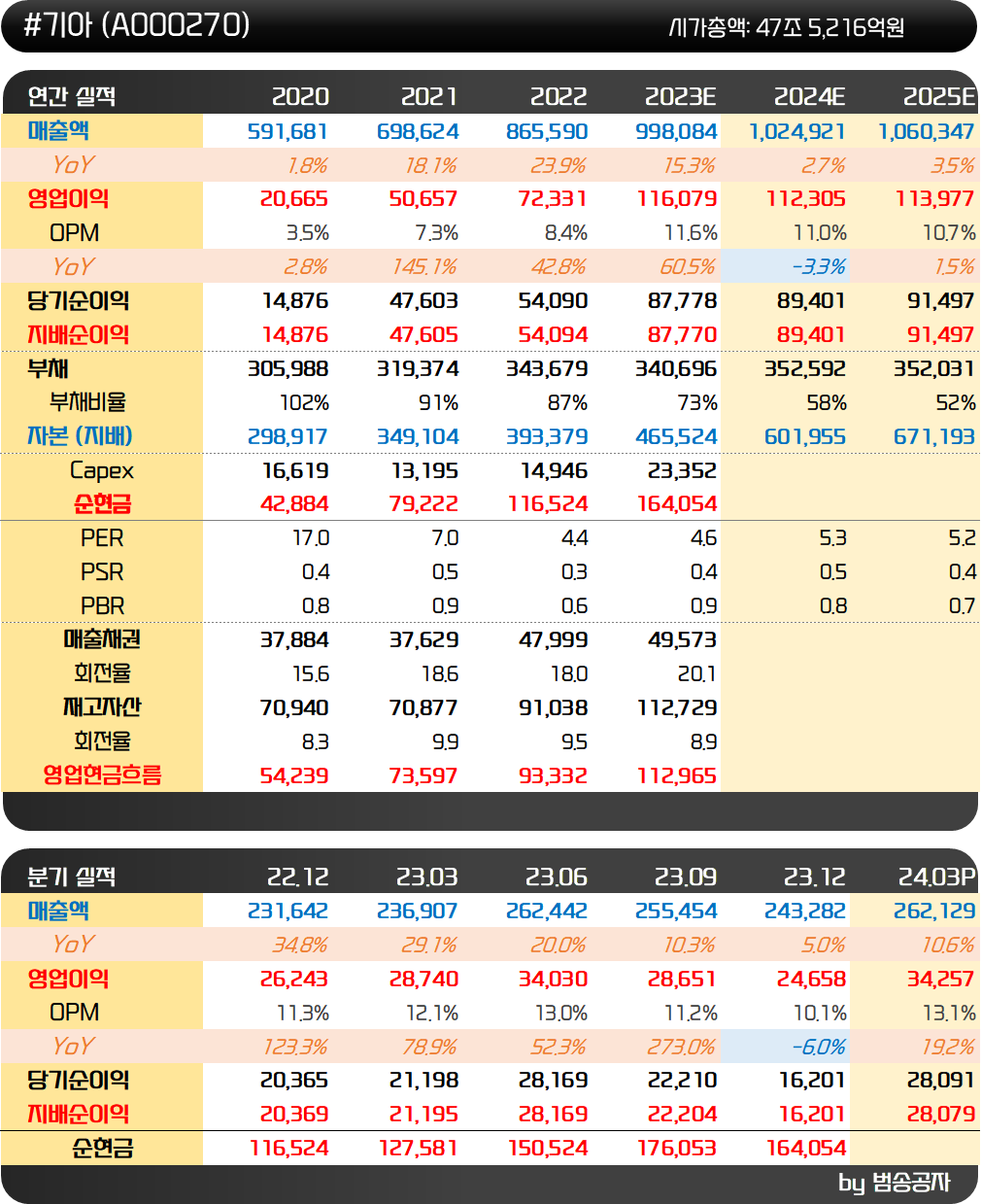

기아의 1분기 매출액 26조 2,129억원, 영업이익은 3조 4,257억원으로 각각 컨센서스를 6%, 23% 상회했습니다. 기아는 월별 판매량을 공개하는터라 어느 정도 실적 윤곽이 나올 텐데도 컨센서스를 넘어서는 좋을 실적을 기록했네요.

영업이익 증감 내역을 보면 믹스개선과 가격효과가 3,700억원, 재료비 감소가 4,650억원 환율 효과가 3,080억원 입니다. 컨센서스와 실적의 차이가 6,000억원 정도임을 감안하면 환율효과 이상의 실적 증가가 있었다는 얘기죠.

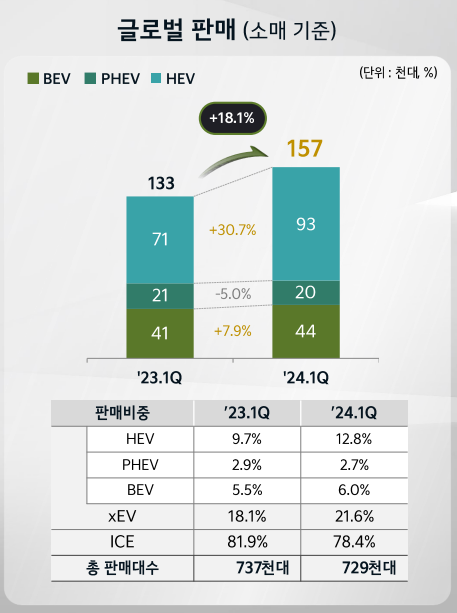

판가가 높은 전기차와 하이브리드 장도차 판매가 꾸준히 증가하는 것이 큰 영향을 주는 것 같은데요. 전체 판매량에서 전기차와 하이브리드가 차지하는 비중이 21.6%까지 높아졌습니다.

차이를 만든 또 한 가지는 미국에서 지급하는 판매 인센티브 인데요. 외부 자료 Autodata에서는 2,289달러로 봤는데 기아 내부에서 제공한 자료는 1,300달러 수준입니다. 물론 이것도 전년동기 대비 700달러가 늘어났기는 하지만 인센티브가 예상보다 적었던 것도 컨센서스 상회에 영향을 준 듯합니다.

2분기는 성수기 진입과 라인조정 완료 효과로 판매량이 늘어날 것으로 기대합니다. 환율도 올라간 상황이라 실적에 더 긍정적이고요. 1분기 재료비 하락 효과가 컸는데 2분기에도 추가적인 원가 하락을 예상하고 있습니다.

기아는 실적 발표와 함께 기취득 자사주 218.5만주 총 주식수의 0.5% 소각도 발표했습니다. 절대 규모로 큰 것은 아니지만 이렇게 주주환원을 적극적으로 한다는 시그널 자체가 외국인들에게는 중요하지 않을까 생각이 됩니다. 실적도 괜찮고 전기차와 하이브리드도 오히려 선전하고 있는 상황이니 글로벌 자동체 섹터로 보면 안정적인 투자처로 인식이 될 수도 있을 듯하고요.

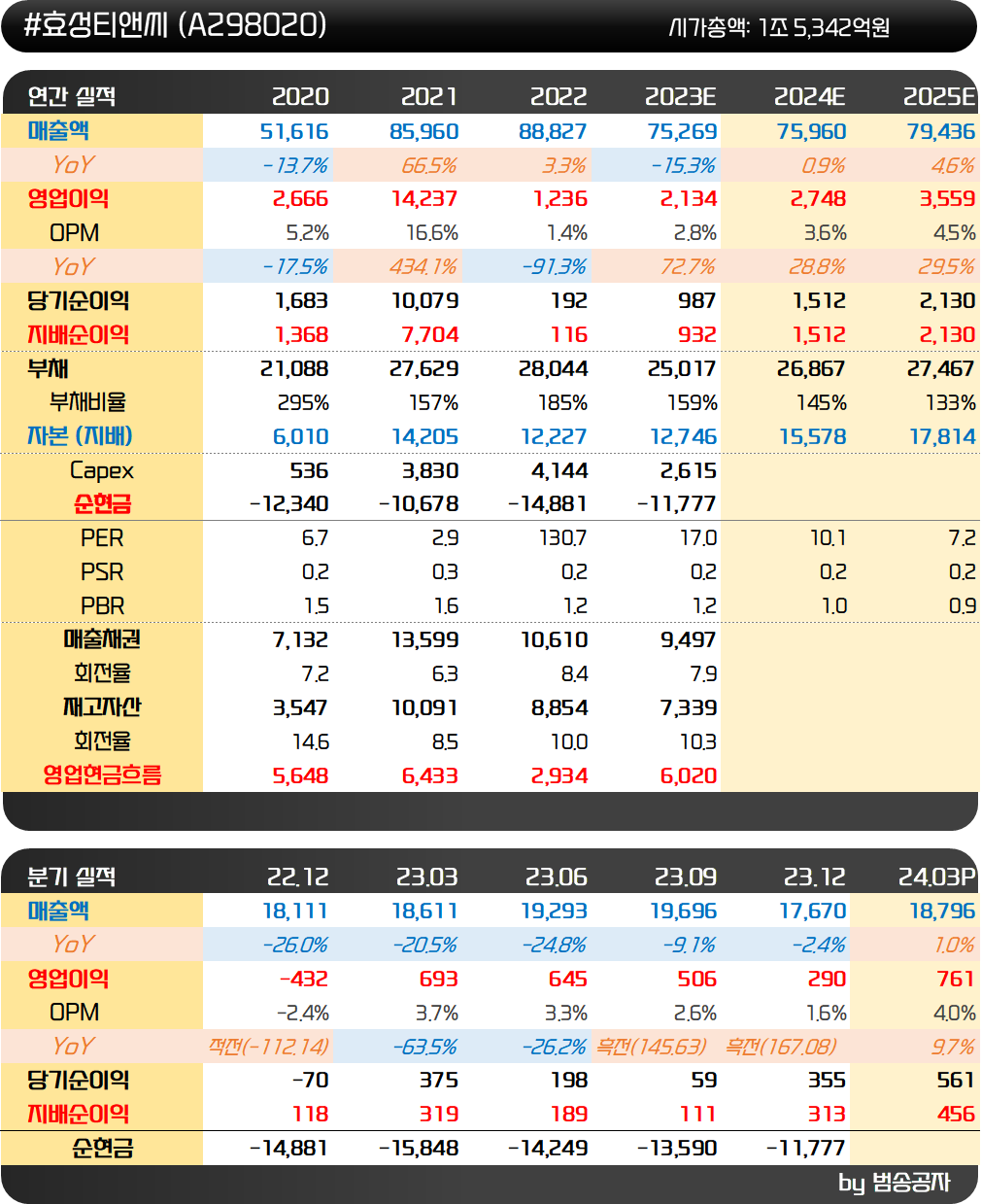

효성티앤씨는 스판덱스, 나이론원사, 폴리에스터원사 등을 제조하는 사업과 철강 및 화학제품의 Trading을 하는 무역사업부를 영위하고 있습니다. 23년 기준으로 섬유부문이 3조 896억원, 무역이 4조 4,373억원 매출을 기록했습니다.

최근 실적 변동의 핵심은 스판덱스입니다. 21년 코로나 시기 장갑 등 의료용품 판매 호조와 스판덱스 의류 판매 호조로 실적과 주가가 모두 좋았습니다. 21년 스판덱스 단가는 kg 당 7.2~11.0달러에 이렀는데 23년에는 4.3~5.1달러로 급락했습니다. 이렇게 스판덱스가 꺾이면서 전사 영업이익은 21년 1조 4,237억원에서 22년 1,235억원으로 급감했다가 23년 2,134억원으로 살짝 회복한 상황이고요.

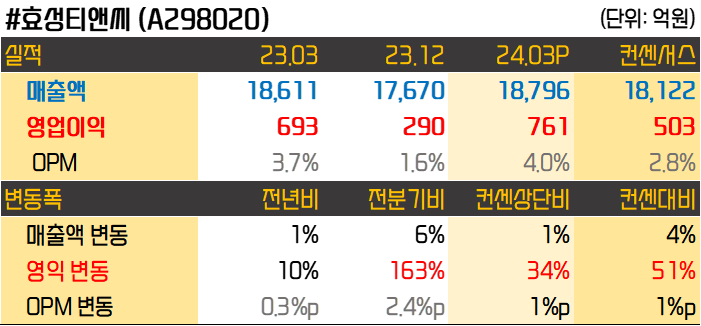

24년 1분기 매출액은 1조 8,796억원 영업이익은 761억원으로 각각 컨센서스를 4%, 51% 상회했습니다. 분기 매출액이 전년동기 대비 증가한 것은 7분기 만에 처음입니다.

나일론과 폴리 영업이익이 전분기대비 129억원, 무역/기타 부문 영업이익이 전분기대비 207억원 개선되고 스판덱스 사업부도 정상화된 영향입니다. 나일론/폴리 사업 영업적자는 -97억원으로 해상운임 상승분을 판가에 반영하면서 수익성이 개선되었다고 하고 무역/기타 부문은 연말 철강 재고조정이 끝난 영향입니다.

특히 스판덱스 사업부는 코로나 이전 영업이익률이 10~20% 수준이었는데 코로나 시기 31%까지 높아졌다가 가동률이 떨어지면서 적자를 기록하기 했는데요. 이번에 다시 11.4%로 올라섰습비다. 춘절 종료 이후 성수기에 진입하고 있고 사업이 정상화된 터라 긍정적인 실적 흐름이 기대됩니다.

PBR 밴드는 바닥권에 있어서 주가에 대한 부담이 크지 않습니다. 하나 증권에서는 실적 발표 이후 목표주가를 43만원에서 47만원으로 상향조정 했네요.

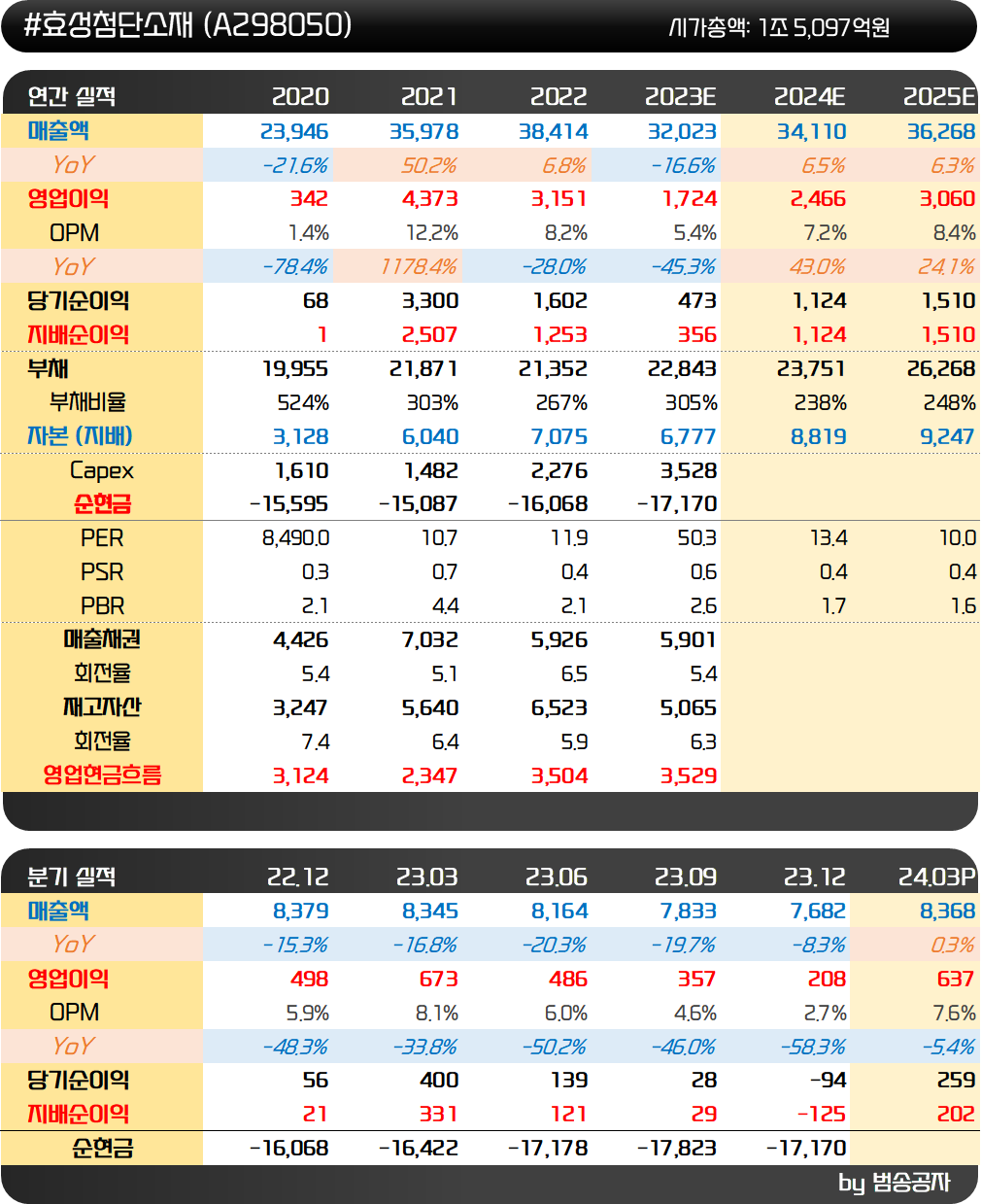

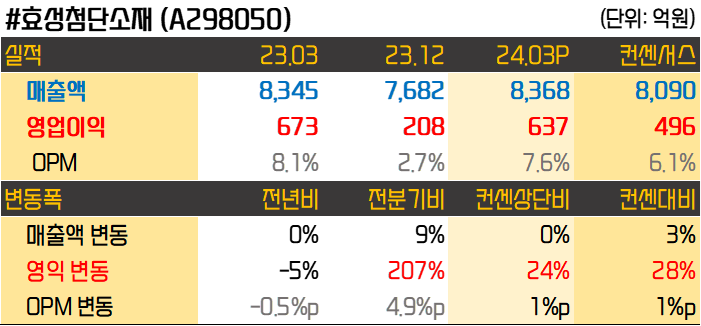

효성첨단소재는 타이어코드, 에어백&안전벨트 용 산업용사, 탄소섬유&아라미드 등을 생산하는 산업자재 사업부와 스판덱스 원사 등을 생산하는 의류 원사 사업부를 영위하고 있습니다. 타이어보강재 매출이 60% 수준으로 가장 큰데 PET 타이어코드는 전 세계 시장 점유율 50% 수준으로 1위입니다. 참고로 PET 타이어코드는 폴리에스터를 사용하여 제작된 타이어 보강재로 타이어의 내구성이나 형태 유지 등을 담당하는 핵심 소재입니다.

효성첨단소재는 21년 영업이익 4,373억원으로 정점을 기록한 후 22년 3,151억원, 23년 1,724억원으로 감소했습니다. 영업이익률도 12.2%에서 5.4%로 뚝 떨어졌고요. 이런 실적 부진은 교체용 타이어 수요가 부진하고 신차 판매도 좋지 않았던 영향입니다.

그런데 1분기부터 반전이 나왔습니다. 1분기 매출액은 8,368억원, 영업이익은 637억원으로 각각 컨센서스를 3%, 28% 상회했습니다. 분기 매출액이 전년동기 대비 증가한 것은 6분기 만에 처음입니다. 이렇게 1분기 실적이 좋았던 것은 타이어보강재 사업부문이 급격히 개선되었던 영향입니다.

다만 탄소섬유는 중국 내 경쟁사들의 덤핑 물량 증가로 가격이 역사적 최저점 수준으로 떨어지면서 부진했다고 합니다. 탄소섬유는 작년 말부터 No.5, No.6, N.7이 순차적으로 가동되면서 총 7,500톤의 신규 설비가 더해질 예정인데요. 기존 설비 9,000톤의 83%가 늘어나는 것입니다. 그런데 증설을 앞두고 탄소섬유 가격이 부진한 것은 좋은 시그널은 아니네요.

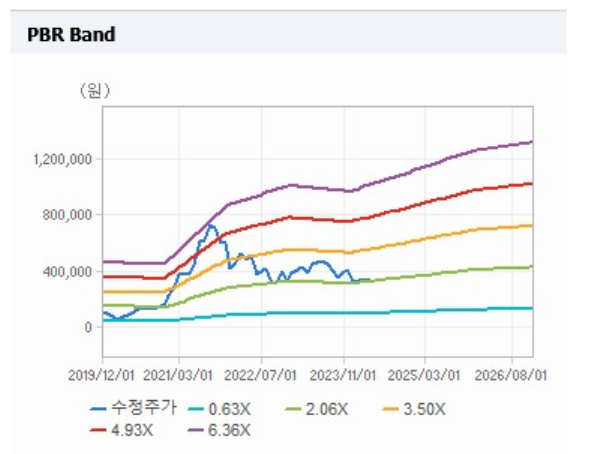

PBR 밴드를 봤을 때 주가는 바닥권이라 주가적으로 큰 부담은 없어 보입니다. 본업인 타이어 보강재 사업 회복의 기미가 보이는 것도 긍정적이고요. 하지만 탄소섬유 쪽이 좋지 않아서 효성티앤씨보다 매력은 떨어지는 것 같습니다.