헤더영역

투자 정보

컨텐츠영역

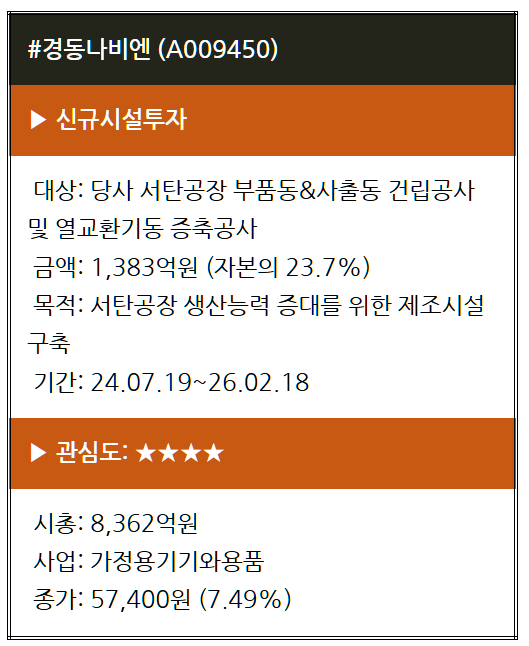

[선별종목] 24.07.19 (금) 경동나비엔, 동인기연, 아이패밀리에스씨, 제룡전기

[이 공시 아직 안 봤어요?] 24.07.19.. : 네이버블로그 (naver.com)

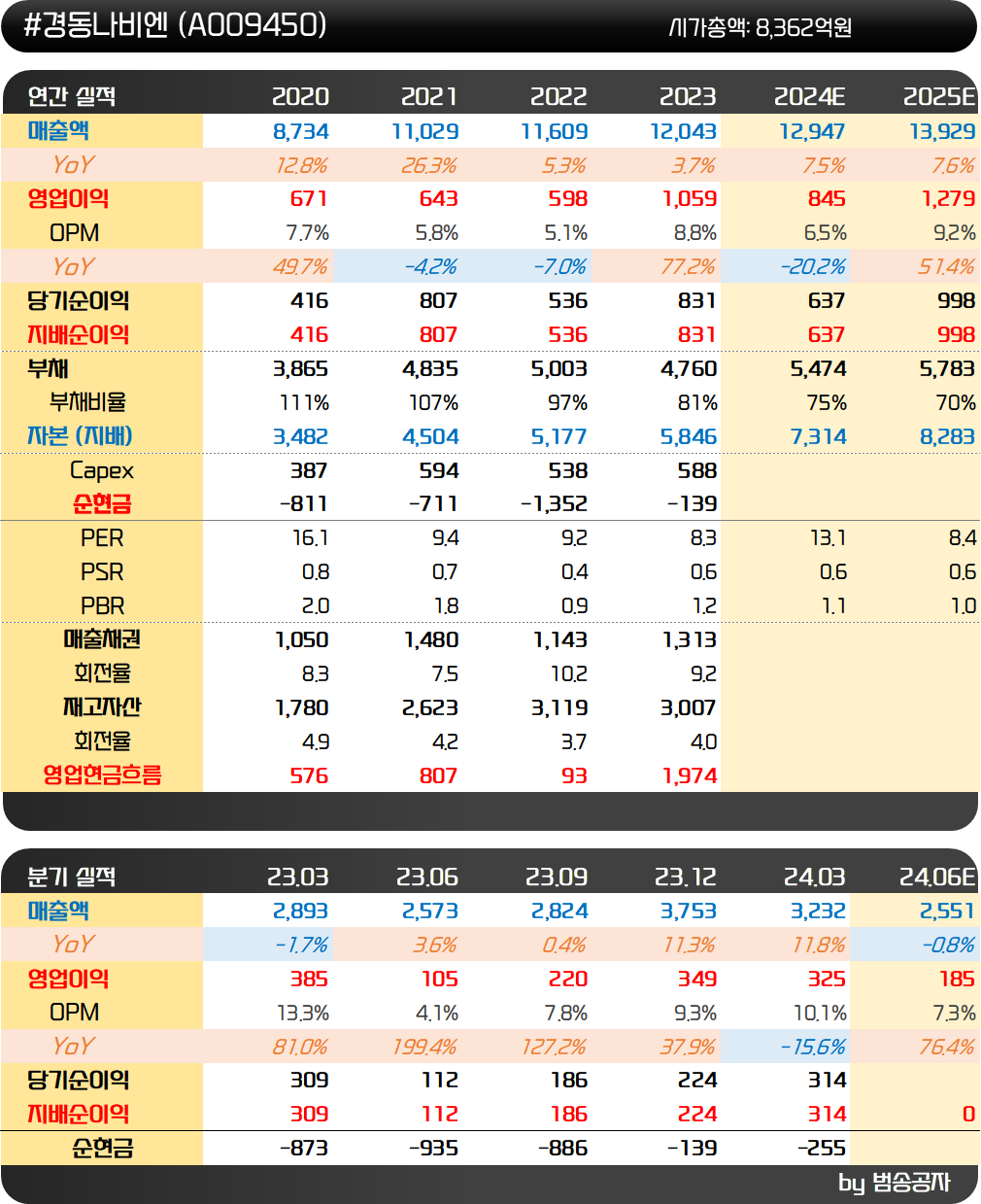

경동나비엔은 난방용 보일러와 온수기 사업으로 유명한 회사죠. 경동나비엔은 26년 2월 완공을 목표로 서탄공장을 증설하는 공시를 발표했습니다. 투자금액은 1,383억 원으로 자본의 24% 수준에 달합니다.

현재 서탄공장은 회사 전체 생산능력의 95%를 담당하는 공장으로 1분기 기준 가동률은 92%에 달합니다. 서탄공장의 Max Capa에 다달하면서 추가 증설이 들어갔다고 볼 수 있는 부분이죠.

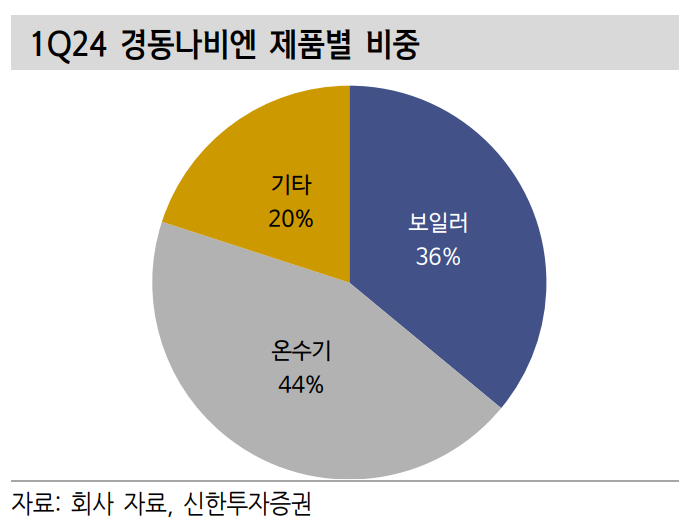

경동나비엔의 수출은 24년 1분기 2,207억 원으로 전체 매출의 70%에 달합니다. 지난해 1분기 수출액이 1,812억 원이었으니 20% 이상 증가한 겁니다. 수출 비중도 지난해 1분기 64% 수준에서 상승했고요. 그만큼 수출 상황이 좋은 겁니다. 국내는 점유율 40% 수준으로 1위이긴 한데 성숙 시장이라 큰 변화는 없고요.

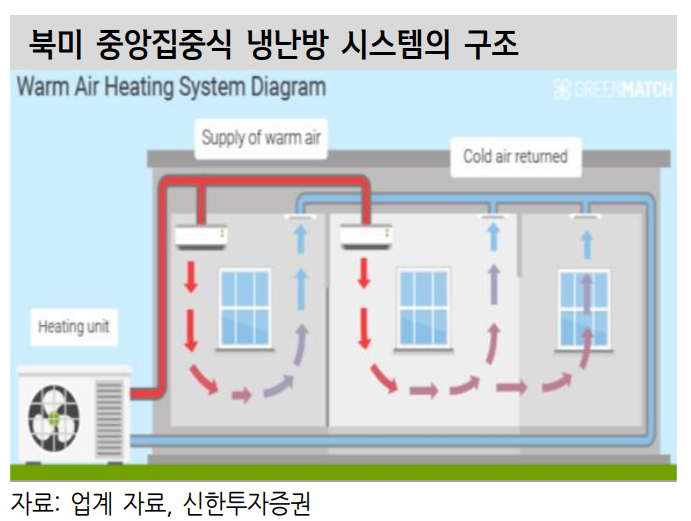

미국 시장은 우리나라와 다르게 중앙집중식 냉난방 시스템을 가지고 있습니다. 이를 HVAC ( Heating, Ventilation & Air-Conditioning)이라고 하는데요. 위의 그림처럼 외부에 냉난방 시스템을 두고 실내로 냉난방된 공기를 주입한 후 다시 재흡입하는 방식입니다.

HVAC은 구동 시스템을 의미하고 이를 구현하기 위한 냉난방기기는 다양하게 존재합니다. 난방기기는 보일러, 히트펌프, 퍼니스가 있고 냉방기기는 에어컨과 히트펌프가 있습니다. 히트펌프는 외부 환경에서 열을 추출하는 방식으로 냉난방에 모두 사용되는 것이 특징적이죠.

경동나비엔은 북미 수출의 중심이 기존에는 온수기였습니다. 북미 시장 온수기 1위를 기록할 정도죠. 23년 11월에는 콘덴싱 하이드로 퍼니스 제품을 출시하며 북미 HVAC 시장 공략에도 나섰습니다.

주가는 오랜 박스권에 갇혀있는데요. 회사는 변화의 조짐들을 보이고 있습니다. 올해 1월에는 SK매직의 가스레인지, 전기레인지, 전기오븐 등 주방가전 부문을 400억 원에 인수했죠. 이 부문의 매출액은 연 1,000억 원을 상회할 것으로 기대가 됩니다. 여기에 대규모 시설투자도 했죠. 일단 가볍게 내용을 살펴봤는데 성장하는 수출 기업으로 관심을 두고 볼 필요가 있어 보입니다.

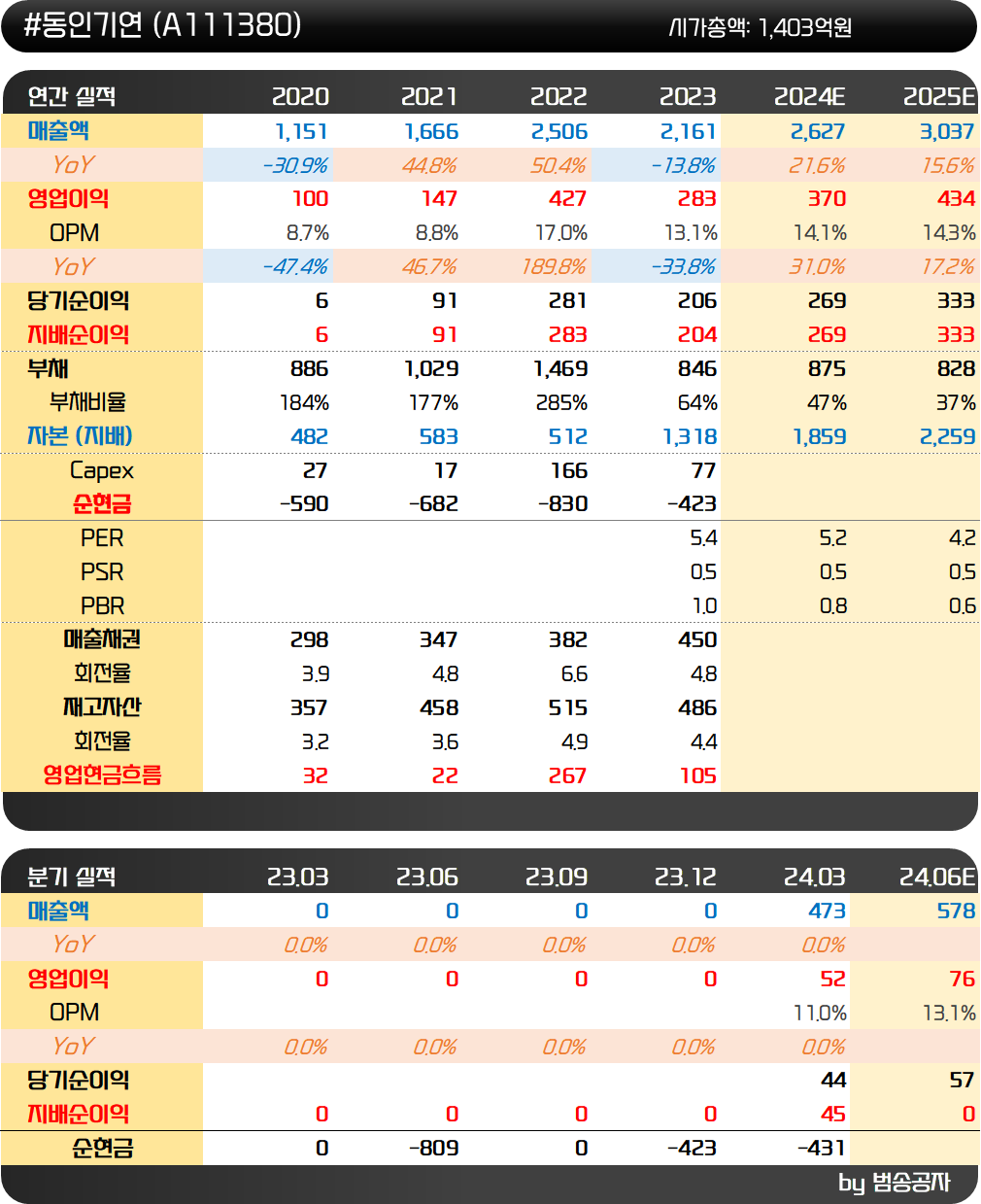

동인기연은 기능성은 백팩을 OEM/ODM으로 생산하는 업체입니다. 23년 11월에 상장했는데 당시 공모가는 30,000원이었습니다. 공모가 밴드의 하단 33,000원을 밑도는 가격이었는데 이후에도 주가는 부진했습니다.

23년 12월에도 부진한 주가 20억 원 자사주 매입을 했었는데 이번이 벌써 2번째 자사주 매입입니다. 상장하면서 440억 원을 조달했는데 10%를 자사주 매입에 사용하고 있네요.

동인기연의 주요 고객사는 그레고리, 아크테릭스, 코토팍시, 블랙다이아몬드, 카멜백 등입니다. 지난해 1위는 그레고리였는데 올해는 코토팍시가 1위가 되었다고 하고요. 코토팍시의 비중이 12~13% 수준으로 특정 고객사에 대한 의존도가 높지 않다는 점이 장점입니다.

동인기연의 주가가 부진한 것은 당초 상장할 때보다 24년 전망치가 하향되었기 때문입니다. REI라는 아웃도어 상품 유통업체의 재고 상황이 좋지 않아서 판매가 다소 부진하여 매출액 가이던스가 낮춰진 건데요.

동인기연이 강조한 것이 OEM/ODM 이기는 하지만 기술력이 필요한 하이엔드 백팩을 제조하기에 의류 OEM과 다르게 경기에 따른 실적 변동이 크지 않다고 했던 것이 틀어진 겁니다.

다만 단기적인 실적 부진과는 상관없이 장기적인 실적 우상향이 가능할 것으로 보이는데요.

1) Capa 증설: 현재 1.8억 달러 규모의 생산 Capa를 27년 기준 3억 달러까지 늘리려고 계획하고 있습니다. 66%가 늘어나는 겁니다. 제조업에서 가동률은 90% 수준이 임계점으로 보는데 1분기 기준으로 보면 90%가 넘는 가동률을 보이고 있습니다. 증설을 했을 때 그만큼 실적이 개선될 가능성이 높은 거죠.

2) 텐트 사업 확대: 동인기연은 지난 7월 10일 필리핀 바탄 지역에 텐트 생산법인을 설립할 계획이라고 공시를 통해 밝혔습니다. 이는 향후 캠핑 시장 성장에 맞춰 ODM 사업을 확대하기 위함입니다. 미국 텐트 빅3 업체 (Big Agnes, NEMO, MSR)와 모두 납품 계약을 체결했다고 하는데요. 올해 매출은 50억 원 수준으로 작지만 점차 성장할 것으로 기대가 됩니다.

3) 신사업: 동인기연은 캘러웨이의 골프백을 공급하기로 계약했습니다. 핑과도 공급을 논의하고 있고요. 중국에서 생산공장을 이전하는 움직임에서 수혜를 보는 것 같습니다. 여행용 러기지 백도 생산하는데요. 샘소나이트의 아웃도어용 제품을 25년부터 생산한다고 합니다.

이 밖에도 등산용 트래킹 폴 공급도 논의 중입니다. 빠르면 25년 하반기부터 매출이 나올 것으로 보고요. 블랙다이아몬드와는 위에 보이는 등산용 카라비너 공급을 논의 중입니다. 대만에서 생산하던 것인데 동인기연에 의뢰가 들어왔다고 하고요.

미국 법인 WAYB의 사업도 기대하고 있습니다. WAYB는 자체 브랜드로 초경량 카시트를 판매하고 있는데 미국에서 성공을 거두어 150억 원 수준의 안정적인 매출이 나오고 있습니다. 여기에 새로운 가족용품도 런칭할 계획이라고 하는데 WAYB라는 브랜드의 성장도 지켜볼만한 듯합니다.

실적은 2, 3, 4분기로 갈수록 점차 개선될 것으로 보입니다. 그런데 PER은 5.2배, PBR은 0.8배 수준에 불과합니다. 실적 반등 흐름만 보여주면 언제든 주가 반등이 가능할 것으로 보는데 천천히 지켜볼만한 회사라고 생각됩니다.

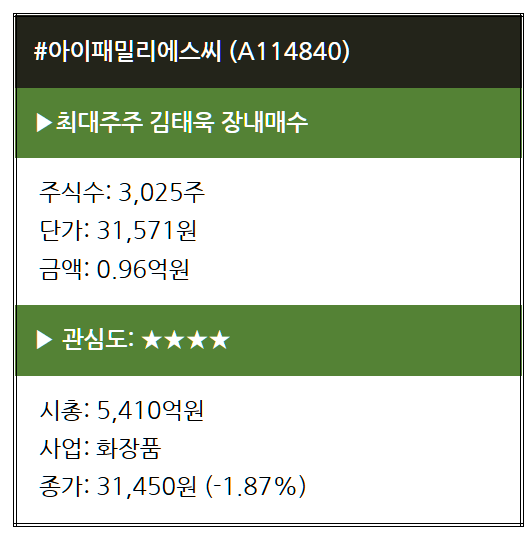

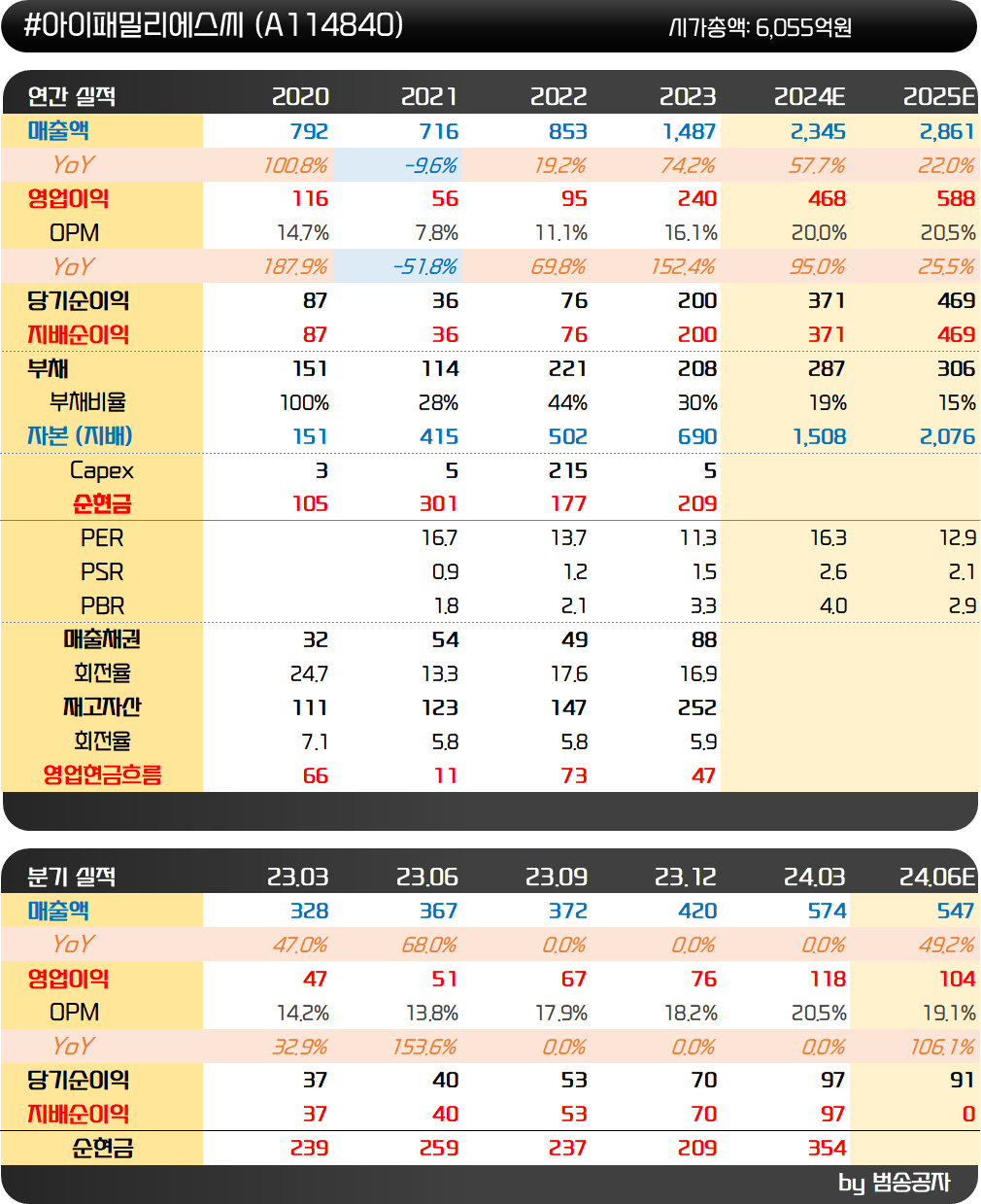

아이패밀리에스씨는 1분기 실적 발표 직후인 5월 11일 선별종목으로 소개해 드렸습니다. 당시 주가는 32,700원이었고 단기에 45,150원까지 올랐는데요. 현재는 실적 발표 당시 주가 수준으로 내려왔습니다. 주가 조정이 나오니 내부자들이 장내매수를 하고 있는데 의미가 있어 보입니다.

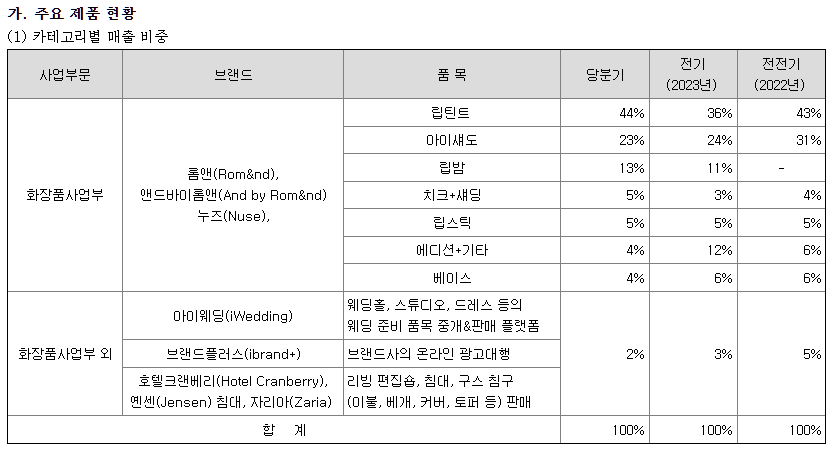

아이패밀리에스씨는 롬앤, 앤드바이롬앤, 누즈 등의 브랜드를 보유한 화장품 업체입니다. 주로 립틴트 립스틱, 아이섀도, 마스카라 등 색조 화장품이 주력이고요. 24년 1분기 기준으로 보면 립틴트 제품이 44%, 아이섀도가 23%, 립밤이 13%로 주력 3종 제품 매출 비중이 80%로 압도적입니다.

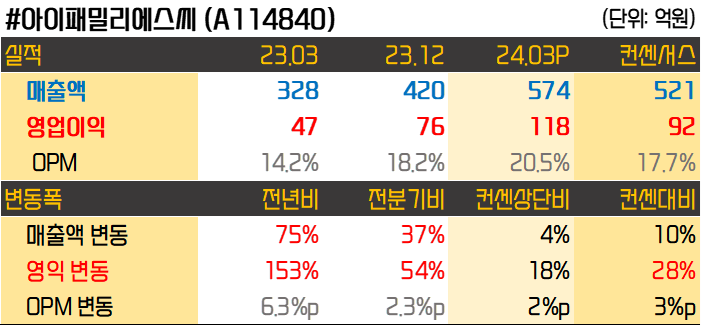

1분기 매출액은 574억원, 영업이익은 118억 원으로 각각 컨센서스 대비 10%, 28% 상회했습니다. 전년동기 대비해서 매출액은 75%, 영업이익은 무려 153%가 성장한 겁니다. 분기 기준 역대 최고 매출을 다시 경신했고요. 영업이익률도 20%를 넘어서면서 영업레버리지 효과를 보여주고 있습니다.

판매 국가를 보면 한국, 일본, 중화권, 동남아 모두 가파른 성장을 보이고 있습니다. 금액적으로는 일본의 성장이 가장 큰데요. 일본 돈키호테 매장 160개점에 입점한 효과를 보고 있는 것 같습니다. 아직 미주 매출이 13억원 정도로 작은데 반대로 보면 미국 시장의 성장 잠재력이 크다고도 볼 수 있을 듯합니다.

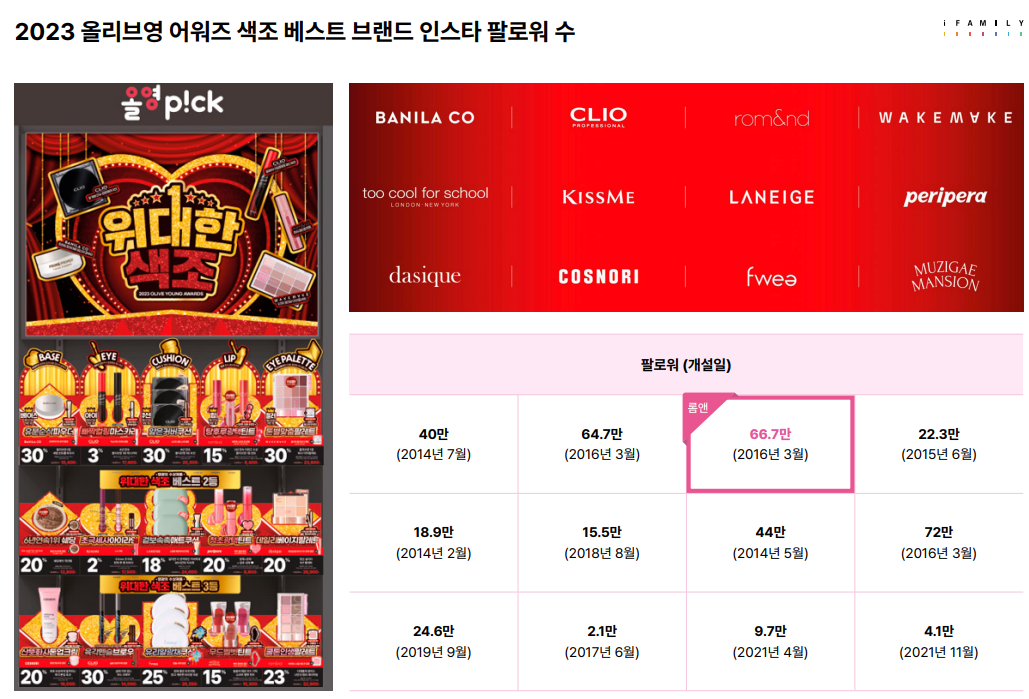

2023 올영 어워즈를 수상한 색조 베스트 브랜드 중 인스타팔로워는 페리페라에 이어 2위입니다. 그만큼 색조에서는 탄탄한 입지를 쌓아가고 있다고 볼 수 있는 내용입니다.

회사는 1분기 글래스팅 컬러글로스 발주가 폭주하고 있다고 표현했는데요. 지난 3월 말 기사를 보면 이베이재팬의 립메이크업제 제품 1위가 글래스팅 컬러글로스였습니다. 끈적임이 없고 선명한 발색으로 볼륨감을 연출할 수 있다는 것이 강점으로 작용한 제품입니다.

최근 보고서를 보면 2분기 실적 전망치는 살짝 다운되고 있습니다. DB금융투장의 가장 최근 보고서는 2분기 매출액은 486억 원, 영업이익은 86억 원을 전망하고 있네요. 지난 보고서 대비 매출액은 10%, 영업이익은 34% 하향 조정한 것입니다.

이는 6월에 부진했던 일본향 매출의 영향입니다. 3분기 신제품 출시를 앞두고 판매가 부진했던 것 같습니다. 그런데도 내부자들이 장내매수에 나선 것을 보면 3분기 이후 다시 반등할 수 있다는 기대감이 아닌가 싶습니다.

제룡전기는 박인원 회장이 1986년 설립한 경인전선개발에서 시작했습니다. 2011년 인적분할을 통해 제룡전기와 제룡산업을 나누어졌고요. 현재는 아들이 박종태 대표가 경영을 이어가고 있죠.

박종태 대표는 아들이 박인준 부사장와 딸 박진수 씨를 두고 있는데요. 이번에 박진수 씨의 장내매도가 나왔습니다. 150억 원에 가까운 매도입니다. 박인원 회장은 작년부터 조금씩 지분을 줄여오고 있는데 그 외 내부자가 이렇게 강하게 장내매도 하는 것은 처음이네요.

실적이 이제 많이 올라왔다는 의미일까요? 물론 내부자의 장내매도가 당장 매도 시그널을 의미하는 것은 아닙니다. 박종태 대표와 박인준 부사장은 여전히 지분 매도를 하고 있진 않고요. 그래도 일단은 피크아웃의 가능성을 보면서 지나치게 공격적으로 덤빌 시기는 아니라는 생각이 드네요.

가치투자클럽를 구독하고

콘텐츠를 확인해보세요!